![]()

はじめての資産運用をナビゲート

![]()

はじめての資産運用をナビゲート

※このページはプロモーションを含みます

に入る意味がない」は間違い?徹底検証")

この記事は9分で読めます

主婦(主夫)の皆さん!『iDeCo(イデコ)は私たちには関係ない』と思っていませんか?

実は、専業主婦等でiDeCoに加入している人は、2019年5月末時点で約3万9600人(※1)、加入率でみると0.45%(※2)と、およそ220人に1人という低水準なんです。

しかし、主婦でも収入によって所得控除メリットが受けられます。今回は、制度の基本から節税効果までを解説する「主婦(主夫)のためのiDeCo講座」をお送りします。

目次

主婦の皆さんにとってかなり関心の低いiDeCo(イデコ)ですが、そんなに魅力のないものなのでしょうか? まずはiDeCoの制度内容をおさらいしておきます。

iDeCoの目的は老後資金づくりで、毎月の掛け金は職種等で上限が定められています。専業主婦など第3号被保険者の場合、掛け金の上限は月額2万3000円。加入年齢は20歳以上60歳未満。また、パート・アルバイト等で働いている主婦であっても、その年収が130万円未満であれば、第3号被保険者に含まれます。

では、なぜ「iDeCoは主婦には関係ない」というイメージが定着してしまったのでしょう。その大きな理由は、iDeCo特有の「メリット」にあります。

そのメリットとは税金が優遇されるということ。なぜかというと、iDeCoによる掛け金が「全額所得控除」になるからです。詳しい説明は省きますが、つまりは、iDeCoの掛け金の全額を所得から差し引くことができるので、その分税金がiDeCoの利用前より安くなるわけです。

例えば、iDeCoで月2万円を掛けると年間24万円。これだけで、年収400万円であれば所得税、住民税合わせて、節税できる額は年間で3万6000円ほど。老後のためにお金を積み立てているだけで、これだけおトクになるのです。

ただし、このメリットを生かすには、iDeCoを利用している人が所得税と住民税を支払っていなくてはなりません。しかし、実際の専業主婦の皆さんはどうでしょうか。いわゆる「○○万円の壁」を意識して、税金が発生しないように収入を調整(所得税は年収103万円以下、住民税は年収100万円以下)している人がほとんどのはず。そのため、専業主婦は「iDeCoをやってもメリットはない」と言われるようになったのです。

しかし、逆にiDeCoを利用すれば、今までのように税金を意識して働く必要がなくなるとしたら、どうでしょう。

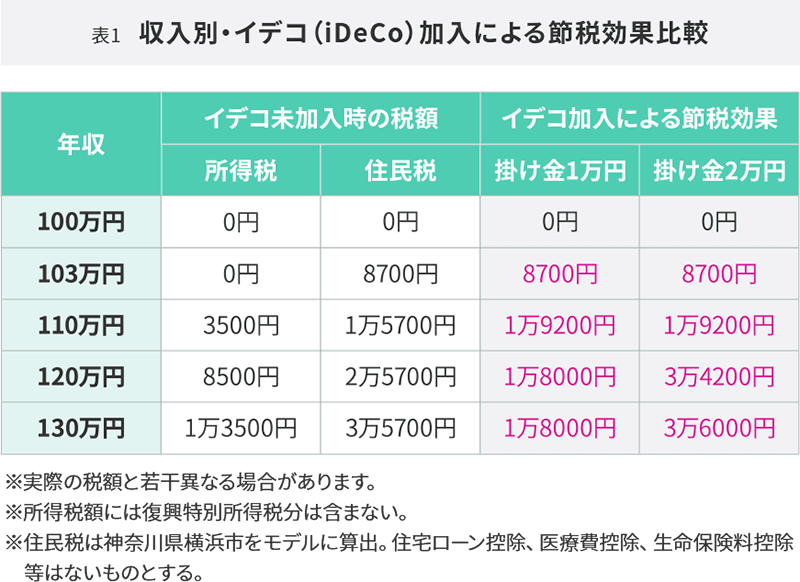

もしも、収入が「100万円超〜130万円未満」であれば、専業主婦などの第3号被保険者も税金が発生します。では、このケースでiDeCoを利用すると、どのくらい節税効果があるのか。それを具体的に計算したのが表1です。

年収110万円であればiDeCoの掛け金1万円、2万円ともに支払った所得税、住民税の全額が戻ってきます。つまり、100万円以下で働いているのと、税金面ではまったく同じことになります。

年収120万円になると、掛け金2万円で節税額は3万4200円。かなりまとまった額ですから、貯蓄に回してもよし。あるいはレジャー費に充ててもいいでしょう、夫婦なら1泊温泉旅行、子どもを含めた家族4人でも日帰りレジャーの資金にはなるはずです。

iDeCoでは口座の開設・維持管理にコストが発生します。また、一度支払った税金を還付してもらうには確定申告(もしくは年末調整)という手間が必要になります。それでも所得控除のメリットの生かせるなら、専業主婦はiDeCoを利用する価値が十分にあるのです。

先ほどiDeCo(イデコ)には「所得控除による節税メリットがある」と説明しました。しかし、他にも節税効果のあるメリットがあります。

1つは「運用益」の非課税です。

iDeCoは毎月積み立てた資金を運用で増やしていきます。通常、運用で得られた利益(以下、「運用益」をいいます)には約20%の税金が発生します。iDeCoだとその運用益がすべて非課税となるのです。これは、日々家計をやりくりする主婦にとっては大きな味方となるはずです。

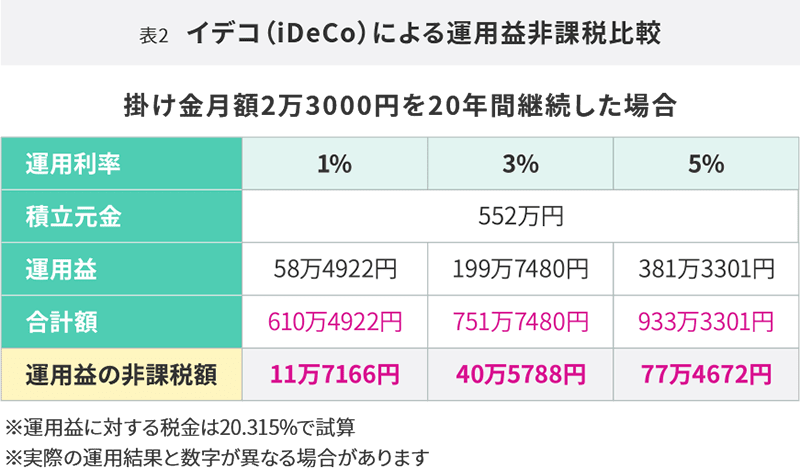

ピンと来ない人もいるかと思いますので、実際に数字でお見せしましょう。40歳の主婦の方が、掛け金を上限いっぱいの月額2万3000円で運用した場合、その運用利率によってどれだけ節税メリットがあるかを見ていきましょう。

表2で示したように、年の平均利回り3%だとして、20年間継続すると、iDeCoによる老後資金はざっと約750万円となります。そのうち運用益が約200万円にもなるのですが、iDeCoだとそこから本来なら差し引かれる税金約40万円が非課税となるのです。オンシーズンを外せば家族4人で4日間ハワイも可能な金額です。

もしも年平均利回り5%で増やすことができれば、運用益約380万円にかかる、およそ約77万円もの税金をチャラにしてくれるのです。

そしてもう1つの節税メリットとして、「受け取り時の優遇」があります。iDeCo(イデコ)で積み立てた資金の受け取りは原則60歳以降、iDeCoの運用資産を分割して受け取る「年金」か、一括で受け取る「一時金」かを選択(金融機関によっては併用も可能)できますが、実はともに課税の対象となってしまいます。

まず、iDeCoの資産を主婦が年金として受け取るケースですが、これは「雑所得」と見なされ、所得税の課税対象となります。しかし、iDeCoでは「公的年金等控除」が適用されるという税制メリットが得られます。

ただし、このメリットを生かすには大事なポイントがあります。この公的年金等控除は、公的年金などを含めた年金収入が、65歳未満であれば年間70万円まで、65歳以上であれば年間120万円まで非課税となるというもの。つまり、その額をできるだけ超えないよう受け取り期間を設定するということです。

iDeCoで積み立てた資金を年金として受け取る場合、その期間は60歳以降から5年以上20年以下と決められています。したがって、公的年金の受け取り時期が重なる65歳以降は、非課税となる額を超えてしまう可能性が高まることになるのです。

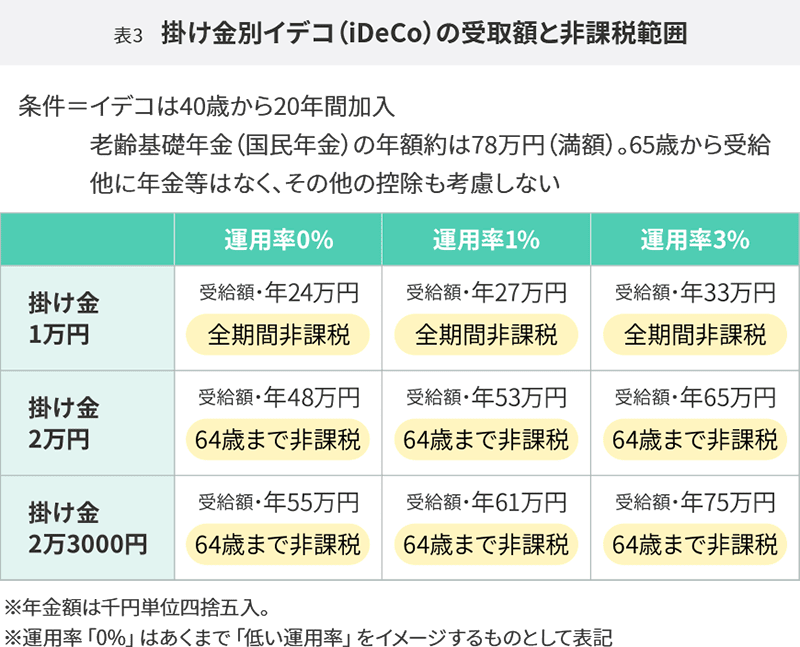

実際にどういう条件だと課税、もしくは非課税になるのか。それを示したのが表3です。40歳から20 年間加入の主婦が、受給期間を60歳から10年の年金としたケースでは、掛け金が月1万円であれば、老齢基礎年金の受給が満額(約78万円)であっても非課税額を超えないため、10年間所得税は発生しません。

一方、掛け金が上限の月2万3000円で運用率3%程度であれば、10年ずっと非課税額を超えてしまうため、所得税が発生します。

この表はあくまで一例に過ぎません。しかし、公的年金と受給期間が重ならないよう、60歳から5年間で受け取ってしまう。あるいは、逆に受け取る期間を長くすることで、年間の受給額を下げることが、課税とならない対策としては有効だと言えるでしょう。

次に、iDeCoの資産を主婦が一括で受け取る場合ですが、給付金は「退職所得」として所得税の課税対象となりますが、「退職所得控除」が適用されるという税制メリットが得られます。

掛け金を支払った期間が20年までは年間40万円、20年を超えると1年ごとに70万円、退職所得控除の額が増えていきます。

たとえば、掛け金を支払った期間が20年間だと、退職所得控除額は20年×40万円=計800万円。30年間だと800万円に、さらに10年×70万円=700万円を加えて計1500万円までになり、その額までは非課税ということになるのです。

たとえば専業主婦の場合、掛け金の上限月2万3000円で積み立てて、運用率が3%程度までで運用できて、一括で受け取った場合、iDeCoの資産から退職所得控除を差し引かれた額はゼロとなるため、税金はかかりません。

ただし、同じ年にiDeCoの資産とともに、勤務先からの退職金も受け取ると、退職所得控除の枠を超えてしまう可能性があり節税メリットを受けられないこともあります。その場合はiDeCoの受給年(一括受給は受給権発生の年から70歳までに行う)をズラすといった工夫が必要となります。

主婦の方でもiDeCo(イデコ)で十分節税のメリットを受けられることがおわかりいただけましたか?

では、iDeCoを始めたい主婦の方に向けて、iDeCo加入の手続きをご説明します。

iDeCoを始めるまでのおおまかな流れは以下のとおりです。基本的に書類のやりとりで手続きを進めていきます。

まずは金融機関でiDeCo口座を開設する必要があります。金融機関は自由に選べます。

その際、ぜひチェックしておきたいのは、iDeCoにかかるコストです。加入時の手数料(2829円)はどの金融機関でもほぼ一律ですが、毎月発生する口座管理手数料は金融機関によって大きく異なります(171円~約600円)。

主婦の皆さんであれば、この口座管理手数料における差が無視できないものであることは感覚的にわかるはず。わずか数百円でも、20年、30年と続けていくと、大きな差となります。事前に比較検討してみてください。

金融機関が決定したら、申込書類などを取り寄せます。主婦の皆さんが提出する書類は主に以下の2種類です。

(1)個人型年金加入申出書

金融機関から送られてきます。申出者情報の記入、捺印した上で金融機関に提出します。書類作成では、捺印(金融機関届け出印)は認印でもOKですが、シャチハタネームは不可。

(2)本人確認書類

金融機関によって運転免許証・健康保険証のコピー、住民票の写し、印鑑証明書などの提出が必要になる場合があります。

さて、iDeCo(イデコ)の良さはわかっても、投資で損はしたくないという方も当然いるはず。家計を預かる主婦の方であれば、それはなおのこと。たとえば投資信託による投資は預金より大きく増える可能性はありますが、同時に元本を下回るリスクもあります。

主婦にはiDeCo利用者がきわめて少ない背景には、節税メリットを受けられないというイメージと同時に、「iDeCo=投資」と理解している方が多いのかもしれません。

金融機関はそれぞれ独自に、iDeCo専用の商品を用意しています。その大半は投資信託なのが一般的。しかし、どの金融機関でもその商品ラインアップの中には「定期預金」があります。

定期預金は「元本確保型」商品と呼ばれるもので、一般の銀行でお金を預ける定期預金と一緒で、基本的に損をすることはありません。「損をしたくない」という方は、迷わず定期預金を選べばいいことになります。

また、しばらくして投資に興味がわいてきり、少額なら投資にトライしてみたいという人もいるでしょう。その場合、掛け金の一部を投資信託で積み立てることも可能です。制度を自分なりに活用して「iDeCo上手」を目指してみてください。

iDeCo(イデコ)を始める上でもっとも大事なことは、主婦(主夫)の方も、自身の老後資金を長期で積み立てて準備していくということです。

まずは自分が税制メリットを受けられるかチェックしてみましょう。

iDeCo(イデコ)は一人一口座しか持てないため口座選びが重要。でも、多くの金融機関の中からどこを選べばよいか迷いますよね。そこで、分かりやすい基準として、iDeCo専門サイトNo.1の「iDeCoナビ」でよく見られている金融機関と、独自サービスがある注目の金融機関をご紹介します。

SBI証券

楽天証券

松井証券

りそな銀行

\ この記事をシェアしよう /

に入る意味がない」は間違い?徹底検証")

「主婦はiDeCo(イデコ)に入る意味がない」は間違い?徹底検証

清水 京武

マネーライターフリーのライターとしてマネー系のサイト、雑誌、ムック、単行本の執筆を行う。とくに雑誌、ネットと継続して担当するマネー相談は通算900組を超える。

もっと見る

・当サイトの掲載情報は執筆者の見解であり、あくまでも参考情報の提供を目的としたものです。

最終的な投資決定は、各取扱金融機関のサイト・配布物にてご確認いただき、ご自身の判断でなさるようお願い致します。

・当サイトの掲載情報は、信頼できると判断した情報源から入手した資料作成基準日における情報を基に作成しておりますが、当該情報の正確性を保証するものではありません。また、将来的な予想が含まれている場合がありますが、成果を示唆あるいは保証するものではありません。

・当サイトは、掲載情報の利用に関連して発生した一切の損害について何らの責任も負いません。

・当サイトの掲載情報は、各国の著作権法、各種条約およびその他の法律で保護されております。

・当サイトへのリンクは原則として自由ですが、掲載情報を営利目的で使用(複製、改変、アップロード、掲示、送信、頒布、ライセンス、販売、出版等)する事は禁止します。

![]()

おすすめ金融機関ランキング【2024年4月】")

おすすめポートフォリオ(商品組み合わせ)")

の手数料が最も安い金融機関は?")

との上手で賢い付き合い方")