![]()

はじめての資産運用をナビゲート

![]()

はじめての資産運用をナビゲート

※このページはプロモーションを含みます

この記事は4分で読めます

前回の「コロナ危機で確定拠出年金の残高がマイナスになったときの心得」では、相場が急変しても、淡々と積み立てを継続し、分散投資で二番底に備えるメリットをファイナンシャルプランナー高山一恵さんに教えてもらいました。

とはいえ、今回のコロナショックのようなことが起きると、ある資産は大きく値上がりし、ある資産は大きく値下がりするといったこともあるでしょう。そのようなときには、資産の配分を見直すことも大切です。今回は、その具体的な方法ついて解説していただきました。

確定拠出年金の運用で投資信託を選んだ場合には、毎日価格は変動しますが、一時的に価格が上下に動いたとしても、確定拠出年金の受け取りは60歳からと、ずっと先のこと。長期の運用の中では、毎日の小さな価格変動は気にせず、ほったらかしが基本です。ただし、以下のように、経済や自分の状況が変わったときには見直しをしましょう。代表的な状況を解説します。

1.極端に資産配分が変わってしまった場合

今回のコロナ危機のように相場が大きく変動する場合は、資産配分を決めて運用していても価格変動で配分が崩れてしまうことがあります。多少崩れてしまった程度であれば問題はありませんが、大きく配分が崩れてしまうと、自分のリスク許容度を大きく超えてしまう可能性があります。資産配分が大きく変わってしまった場合には、資産配分を元に戻す「リバランス」をする必要があります。

2.年齢やライフステージが変化したとき

年齢により確定拠出年金を運用できる年数が変わるので、リスク許容度が変化します。また、結婚や出産などで状況が変わった場合にも、リスク許容度は変化するもの。リスクをとりすぎた運用になっていないかなど現在の運用で大丈夫なのか見直ししましょう。

3.収入が増えたり、減ったりして掛金を変更するとき

今回のコロナ危機で収入が大幅に減ってしまった方も少なくないと思います。収入が減ったり、増えたりしたときに現在の掛金を増額したり、減額したりすることもあるでしょう。例えばiDeCoの場合、毎月5000円の掛金なので、バランス型1本にしていたけれど、毎月2万円掛金をだせるのであれば、複数の投資信託で運用してみようという具合に、掛金により選択する商品は違ってくるでしょう。

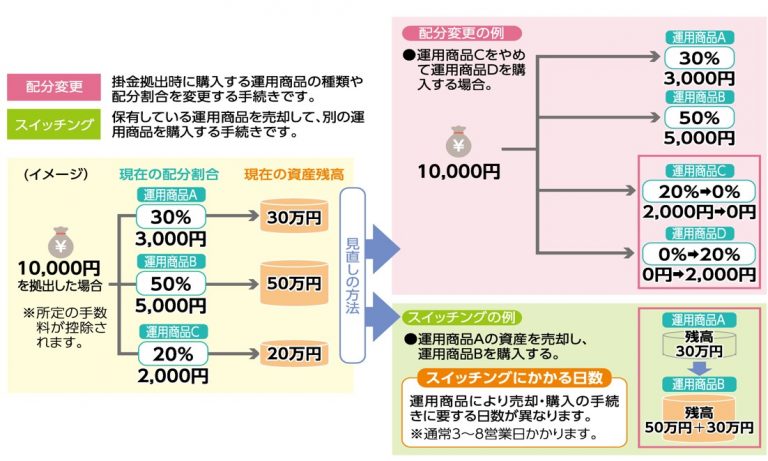

今回は、コロナ危機により資産配分が大幅に変わってしまったという方も少なくないと思いますので、資産配分を元に戻す「リバランス」の方法についてお話します。確定拠出年金内でリバランスをする場合、2通りの方法があります。単純に投資する商品を変更する『配分変更』と、保有している資産を売却して買い替える『スイッチング』です。

例えば、今回の下落によって、株式が値下がりして債券が値上がりしているならば、株式に投資している投資信託を多く買うようにして、債券に投資している投資信託を少なくしてもよいでしょう。これを、配分変更といいます。iDeCoや企業型確定拠出年金では、たとえば「投資信託A:50%、投資信託B:30%、投資信託C:20%」という具合に、購入する商品ごとに掛金の割合を指定しています。配分変更は、この割合を「投資信託A:30%、投資信託B:50%、投資信託C:20%」などと変更することです。なお、配分変更に手数料はかかりません。配分変更することで、資産のバランスを購入時の状態に戻すこと(リバランス)ができ、株価上昇時の恩恵を受けやすくなるでしょう。

また、以前からiDeCoや企業型確定拠出年金を続けてきて、あと数年で60歳、などという場合は、出口戦略に向け安全資産を増やす「スイッチング」を考えてもよいでしょう。スイッチングは、新たに商品を買ったり、持っている商品を売ったりして、持っている商品の構成を変えることです。たとえば「投資信託A:50%、投資信託B:50%」の構成を「投資信託A:30%、定期預金:70%」という具合に変更するようなこと。スイッチングは手数料不要ですが、信託財産留保額のある投資信託を売った場合はその分投資信託自体の手数料がかかります。また、完了するまでに1週間程度かかります。

※中央労働金庫のパンフレットより

すでに利益が出ている資産についてはいったん安全資産にしておくことで、利益の一部を確保しながら運用を続けることができます。もし、iDeCoや企業型確定拠出年金でバランス型の投資信託を購入しているならば、そのまま保有を続ければOK。バランス型の投資信託は、自動的にリバランスの作業をしてくれますので、任せて放っておいてもよいでしょう。

確定拠出年金内で資産配分を見直す方法も有効ですが、最終的には、自分が保有する資産全体で配分の見直しをする必要があります。まず、金融資産全体でどれくらいの金額があるのか、金融資産全体における確定拠出年金の占有率などを把握しましょう。

加えて、資産をリスク資産(株式、投資信託など)と無リスク資産(現金・預金・個人向け国債)、国内と海外に分けて、バランスを見て、調整しましょう。たとえば、資産全体で無リスク資産50:リスク資産(確定拠出年金含む)50という配分比率で資産運用していたところ、株などのリスク資産が順調に増えて30:70になったとします。この場合、今後仮にリスク資産が値下がりしたときに資産が受けるダメージが相対的に高まるため、確定拠出年金以外のリスク資産を一部現金化して、無リスク資産とリスク資産の比率を元に戻したほうが良いかもしれません。

また、今回のコロナ相場によって、投資の冷え込みだけでなく、今後の勤労収入も減る可能性が高い状況です。そんなときに、現預金が給料の手取り6か月分から1年分はあると、なんとか暮らしていけるという安心材料にもなるので、現金比率を多くしておくことも考えても良いかもしれません。確定拠出年金は便利でお得な制度ですが、自動的に資産を増やしてくれるわけではありません。年に一度、運用状況のレポートが届くタイミングでチェックをする習慣をつけて、老後の安心につなげましょう。

レポートで確認する他にも、記録関連運営管理機関のインターネットやコールセンターなどでも運用実績の照会や商品の配分変更、スイッチングなどもできます。レポートが送られてくるときに、加入者サイトの使い方に関する説明書なども同封されていることもあるので、ぜひ、この機会に加入者サイトでも確認してみましょう。

なお、これからiDeCoを始めるのであれば、ネット証券や証券会社で口座開設をするのも選択肢の一つです。多くの人に支持される証券会社をいくつかご紹介いたします。

SBI証券

松井証券

iDeCo(イデコ)は一人一口座しか持てないため口座選びが重要。でも、多くの金融機関の中からどこを選べばよいか迷いますよね。そこで、分かりやすい基準として、iDeCo専門サイトNo.1の「iDeCoナビ」でよく見られている金融機関と、独自サービスがある注目の金融機関をご紹介します。

SBI証券

楽天証券

松井証券

りそな銀行

\ この記事をシェアしよう /

「コロナで確定拠出年金がマイナスに…」 資産配分の見直し方法は?

・当サイトの掲載情報は執筆者の見解であり、あくまでも参考情報の提供を目的としたものです。

最終的な投資決定は、各取扱金融機関のサイト・配布物にてご確認いただき、ご自身の判断でなさるようお願い致します。

・当サイトの掲載情報は、信頼できると判断した情報源から入手した資料作成基準日における情報を基に作成しておりますが、当該情報の正確性を保証するものではありません。また、将来的な予想が含まれている場合がありますが、成果を示唆あるいは保証するものではありません。

・当サイトは、掲載情報の利用に関連して発生した一切の損害について何らの責任も負いません。

・当サイトの掲載情報は、各国の著作権法、各種条約およびその他の法律で保護されております。

・当サイトへのリンクは原則として自由ですが、掲載情報を営利目的で使用(複製、改変、アップロード、掲示、送信、頒布、ライセンス、販売、出版等)する事は禁止します。

![]()

おすすめ金融機関ランキング【2024年4月】")

おすすめポートフォリオ(商品組み合わせ)")

の手数料が最も安い金融機関は?")

との上手で賢い付き合い方")