![]()

はじめての資産運用をナビゲート

![]()

はじめての資産運用をナビゲート

※このページはプロモーションを含みます

おすすめ人気銘柄ランキング&選び方も紹介")

この記事は15分で読めます

「楽天証券の新NISA(つみたて投資枠)では、何の銘柄を選べばよいの?」

「楽天証券のつみたて投資枠が気になるけれど、評判は?」

という方に、楽天証券のつみたて投資枠で人気のある銘柄やおすすめ銘柄の選び方のほか、効果的にポイントを貯める方法、実際の利用者からの評判などをご紹介します。

楽天証券のつみたて投資枠が気になる方は参考にしてみてください。

※新NISAをどこで始めるべきかお悩みの方は、【証券会社10社を比較解説!】新NISAおすすめ証券会社—金融機関変更方法も紹介もあわせてご覧ください。

目次

楽天証券で取扱う新NISA(つみたて投資枠)の対象銘柄は222本です(2024年4月24日時点)。内訳はインデックスファンド141本、アクティブファンド81本です。

楽天証券の新NISA(つみたて投資枠)対象銘柄数は、ネット証券の中でも有数のラインアップを誇ります。その中からいくつかを組み合わせてポートフォリオを組むのもいいですし、初心者の方なら、まずは1本選んで始めてみるというのもおすすめです。

楽天証券の新NISA(つみたて投資枠)銘柄のうち、後述する「新NISA(つみたて投資枠)商品の選び方」で紹介する条件(分散投資が可能なインデックスファンド)に該当する銘柄を信託報酬の低い順にランキングしました。銘柄選定の参考になれば幸いです。

| 順位 | 銘柄名 | 信託報酬 (実質) |

純資産 総額 |

|---|---|---|---|

|

eMAXIS Slim 全世界株式(オール・カントリー) | 0.05775% | 30,273.81億 |

|

eMAXIS Slim 全世界株式(除く日本) | 0.05775% | 4,558.79億 |

|

eMAXIS Slim 全世界株式(3地域均等型) | 0.05775% | 138.11億 |

| 4 | SBI・先進国株式インデックス・ファンド(雪だるま(先進国株式)) | 0.09820% | 239.46億 |

| 5 | eMAXIS Slim 先進国株式インデックス | 0.09889% | 6,912.42億 |

| 6 | <購入・換金手数料なし>ニッセイ外国株式インデックスファンド | 0.09889% | 6,787.84億 |

| 7 | たわらノーロード 先進国株式 | 0.09889% | 5,258.97億 |

| 8 | SBI・全世界株式インデックス・ファンド(雪だるま(全世界株式)) | 0.10220% | 1,906.69億 |

| 9 | My SMT グローバル株式インデックス(ノーロード) | 0.10230% | 129.40億 |

| 10 | たわらノーロード 全世界株式 | 0.11330% | 330.93億 |

続いて、楽天証券の新NISA(つみたて投資枠)で人気の銘柄をご紹介します。こちらは楽天証券での積立買付金額の上位5銘柄をランキングしています。

| 順位 | ファンド名 | 信託報酬 (実質) |

純資産 総額 |

|---|---|---|---|

|

eMAXIS Slim全世界株式(オール・カントリー) | 0.05775% | 30,273.81億 |

|

eMAXIS Slim 米国株式(S&P500) | 0.09372% | 41,502.07億 |

|

楽天・S&P500インデックス・ファンド | 0.07700% | 1,471.84億 |

| 4 | 楽天・オールカントリー株式インデックス・ファンド | 0.05610% | 1,107.00億 |

| 5 | 楽天・全米株式インデックス・ファンド(楽天・VTI) | 0.16200% | 14,220.63億 |

ランキングからFP飯田道子さんがおすすめする1本が「eMAXIS Slim 先進国株式インデックス」です。

おすすめの理由は、業界最低水準の運用コスト(信託報酬)を目指しているeMAXIS Slimシリーズの銘柄であること。投資信託を保有し続けている限り常に運用コストはかかりますから、長期の資産運用を考えるうえでコストは重要になります。

また、全世界に投資するファンドも人気がありますが、投資先に含まれる新興市場が安定して成長を続けるかの判断は難しいところ。それよりも既に成熟した先進国へ投資することで、確実性を目指した方が良いでしょう。

合わせてこちらもチェック!

楽天証券の新NISA(つみたて投資枠)で選ぶべき銘柄は、ランキングでも紹介したとおり基本的には分散投資が可能な先進国株式、全世界株式などから1本で十分です。

ただ、「もう少しリスクを下げたい」「もっと積極的に投資したい」などと考える方は、複数の銘柄を組み合わせて持つこともおすすめです。

そこで、「どれだけリスクを受け入れられるか」という考え方別におすすめ銘柄の組み合わせ(ポートフォリオ)例を紹介します。

一般的に、株式と債券は異なる値動きをするといわれており、債券の値動きは株式より緩やかとされます。安定した投資を望む方は、株式だけでなく債券も組み込んだポートフォリオを組んでみましょう。

ただし新NISA(つみたて投資枠)では債券だけに投資する投資信託の取り扱いがないため、債券にも投資したい場合はバランスファンド(複合資産型)を選択しましょう。バランスファンドの中でも特に債券への投資比率が高い、「安定型」「債券重視型」といったタイプが適するでしょう。

なお、バランスファンドは株式や債券といった複数の投資対象に投資するので、他のファンドを組み合わせなくても分散が図れます。そのため1本だけ持つのでも十分です。

《おすすめ組み合わせ例》

DCニッセイワールドセレクトファンド(安定型)のみ

債券への投資比率が高いバランスファンドの「DCニッセイワールドセレクトファンド(安定型)」でリスク分散を図りましょう。安定型という名のとおり、国内外の債券に80%超を投資するバランスファンドです。反面、国内外の株式には10%程度しか投資していません。

なお債券にも投資しながらも、もう少し成長性に期待したい場合は、同じ「DCニッセイワールドセレクトファンド」シリーズのほかのバランスファンドを選んでみましょう。

具体的には、「DCニッセイワールドセレクトファンド(債券重視型)」「DCニッセイワールドセレクトファンド(標準型)」「DCニッセイワールドセレクトファンド(株式重視型)」の順で、株式への投資比率が30%、50%、70%と上がっていきます。好みに合わせていずれか1本を選択しましょう。

ミドルリスク・ミドルリターン型では、先進国株式で海外株式の成長性を狙いながら、国内株式への投資配分も厚くして分散効果を高めるポートフォリオがおすすめです。

《おすすめ組み合わせ例》

・SBI・先進国株式インデックス・ファンド(雪だるま(先進国株式))

+

・eMAXIS Slim 国内株式(日経平均)

「SBI・先進国株式インデックス・ファンド(雪だるま(先進国株式))」で海外株式の成長を狙い、「eMAXIS Slim 国内株式(日経平均)」で国内株式への分散効果を期待できます。

「eMAXIS Slim 国内株式(日経平均)」がベンチマークとする日経平均株価は東証プライム上場企業中心の225社を対象に算出される株価指数。国内株式ですので身近に情報が得やすいというメリットもあります。両者への投資配分は半々程度がよいでしょう。

より積極的なリターンを狙いたい場合は、先進国株式の中でも特に成長著しい米国株式への投資を基本に、新興国株式の成長性にも期待を込めるポートフォリオがおすすめです。

新興国とはBRICS(ブリックス)と呼ばれるブラジル・ロシア・インド・中国など、先進国と比べると現状の経済水準は低いものの、今後の成長性が期待できる国々のこと。新NISA(つみたて投資枠)での取扱数は少ないものの、楽天証券ではラインアップされています。

《おすすめ組み合わせ例》

・eMAXIS Slim 米国株式(S&P500)

+

・eMAXIS Slim 新興国株式インデックス

「eMAXIS Slim 米国株式(S&P500)」は米国の大企業500社を対象とする株価指数S&P500への連動を目指す、人気の高い銘柄です。同じeMAXIS Slimシリーズの「eMAXIS Slim 新興国株式インデックス」を組み合わせて、より一層の成長に期待しましょう。

なお、両者の投資配分は「eMAXIS Slim 米国株式(S&P500)」を80%程度、「eMAXIS Slim 新興国株式インデックス」は20%以下に抑えた方が安定するでしょう。

合わせてこちらもチェック!

NISAとは、少額からの長期・積立・分散投資を後押しするために国が定めた「少額投資非課税制度」のことで、投資で得た利益にかかる税金(通常約20%)が非課税になるオトクな制度です。

新NISAでは年間360万円(つみたて投資枠120万円、成長投資枠240万円)までの投資から得た利益に税金がかかりません。生涯では、1800万円分の投資元本を非課税で運用できる点が大きなメリットです。

なお新NISAは、60歳まで引き出せないiDeCo(イデコ、個人型確定拠出年金)とは違っていつでも引き出しが可能な点も魅力です。

新NISAは、つみたて投資枠と成長投資枠に分かれており、二つの枠を利用できます。つみたて投資枠と成長投資枠の主な違いは、投資できる商品と年間投資上限額です。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 枠の併用 | 可能 | |

| 年間投資上限額 | 120万円 | 240万円 |

| 非課税保有限度額 | 1,800万円 (うち成長投資枠1,200万円) |

|

| 非課税保有期間 | 無期限 | |

| 購入方法 | 積立 | スポット・積立 |

| 投資対象商品 | 投資信託※1 | 上場株式・ 投資信託※2 |

次の3つに当てはまる方――特に投資や資産形成が初めての方には、成長投資枠よりつみたて投資枠の方がおすすめです。

つみたて投資枠で運用する商品は、金融庁があらかじめ「低コスト」「長期の積立投資向き」というお墨付きを与えた商品の中から選びます。そのため、どんな商品を選べばいいかわからない初心者でも始めやすくなっています。

良いことづくめのように見える新NISAですが、注意点もあります。

また、新NISAに限りませんが、投資における注意点として、預金と違って元本確保されない(運用成績によってプラスにもマイナスにもなる)ことは心得ておきましょう。

新NISA(つみたて投資枠)利用者に特に人気の2大ネット証券が、楽天証券とSBI証券です。

「楽天とSBIのどっちにしたらいいの?」と迷う人も多いので、比較表を作ってみました。

| 楽天証券 | SBI証券 | |

|---|---|---|

| NISA口座数※ | 515万口座 | 437万口座 |

| 取扱い銘柄数 | 222本 | 224本 |

| 積立頻度 | 毎日、毎月 | 毎日、毎週、毎月 |

| 最低積立金額 | 100円 | 100円 |

| 取引手数料 | 0円 | 0円 |

| 貯まるポイント | 楽天ポイント | Vポイント Pontaポイント dポイント PayPayポイント JALのマイル |

まず人気のバロメーターとなるのが口座数です。楽天証券とSBI証券の両社が同時期に発表したNISA口座数を比較すると、楽天証券の方が人気があります。

楽天証券のNISA口座数は515万口座を突破し、国内シェアは33.0%。

いまや、NISA口座を持つ3人に1人が楽天証券を利用しています。

(参照:楽天証券「2023年12月期 決算説明会資料」)

楽天証券・SBI証券ともに、新NISA(つみたて投資枠)取扱銘柄数は業界でも群を抜く充実度で両社ともネット証券トップクラスです。

楽天証券・SBI証券ともに、積立頻度が複数用意されており、月々積み立てていくスタンダードな「毎月積立」のほか、「毎日積立」も選べます。SBI証券ではさらに「毎週積立」も用意されています(楽天証券、SBI証券ともにクレジットカード決済の場合は毎月積立のみ)。

楽天証券・SBI証券ともに、最低積立金額は100円です。銀行などの大手金融機関では1,000円から、あるいは1万円まらというところも多いので、より少額から始められる楽天証券・SBI証券ともに無理なく始めやすいといえます。

楽天証券・SBI証券ともに、新NISA(つみたて投資枠)でポイントが貯まります(楽天証券は楽天ポイント、SBI証券はVポイント、Pontaポイント、dポイント、PayPayポイント、JALのマイルのいずれか)。

普段から楽天市場や楽天トラベルなどを利用しているなら、新NISA(つみたて投資枠)は楽天証券で始めるのがおすすめです。

楽天証券では、新NISA(つみたて投資枠)で楽天ポイントを貯めることができます。

よりお得にポイントを貯めるにはいくつか設定が必要になるので、「ポイントの貯め方」と「実際にどれくらい楽天ポイントが貯まるのか」について具体的に解説していきます。

新NISA(つみたて投資枠)でポイントを貯める方法1つ目は、「楽天カード決済」です。

すでに楽天カードをお持ちの方は、つみたて投資枠の積立金額の決済方法を楽天カードに変更してクレジットカード決済にしましょう。

楽天カードを持っていない方でも口座開設は可能

楽天カードを持っていなくても、新NISAの口座開設自体はもちろん可能です。

ただ、新NISA(つみたて投資枠)の決済を楽天カードにするだけで毎月ポイントが貯まるので、楽天証券で新NISA(つみたて投資枠)を始めるなら、断然、楽天カードをつくるのがおすすめです。

楽天カードをまだ持っていない方は新NISA口座開設と同時に簡単に申し込みできます。

そんなお得な楽天カードでの新NISA(つみたて投資枠)のクレジットカード決済ですが、利用にあたって注意してほしい点もあります。

楽天カードで決済するときの注意点

楽天カードのクレジット決済によるポイント還元率は以下のようになっています。

| 手数料※0.4% 未満の銘柄 |

手数料※0.4% 以上の銘柄 |

|

|---|---|---|

| 楽天カード | 0.5% | 1.0% |

| 楽天ゴールド カード |

0.75% | 1.0% |

| 楽天プレミアムカード | 1.0% | 1.0% |

手数料(信託報酬のうち楽天証券が受け取る代行手数料)が0.4%未満の銘柄はポイント還元率が0.5~1.0%(カードランクによる)、手数料0.4%以上は還元率が一律1.0%となります。

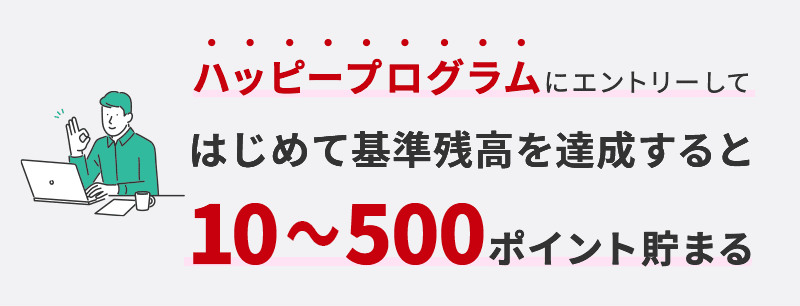

楽天証券のつみたて投資枠でポイントを貯める方法2つ目は、「ハッピープログラム」です。

つみたて投資枠で積立金額の引き落とし口座をマネーブリッジ(楽天銀行と楽天証券の口座をつなぐサービス)に設定すると、「ハッピープログラム」というサービスにエントリーでき、さらに楽天ポイントがお得に貯まります。

ハッピープログラムとは、楽天銀行の利用者向けの優遇サービスです。エントリーすると取引に応じて楽天ポイントがもらえるようになります。

| サービス | 獲得できる楽天ポイント |

|---|---|

| 楽天証券でのお取引 | 投資信託の保有残高が初めて基準額に到達すると10~500ポイント |

| 他行口座からの振込 | 1~3ポイント |

| 楽天カードの口座振替(自動引落) | 3~9ポイント |

投資信託(新NISAつみたて投資枠含む)の場合、保有残高が10万円、30万円、50万円…など、一定の基準額に初めて到達すると、その都度10~500ポイントの楽天ポイントが貰えます。

積立期間が長く、残高が増えるほど、ポイントが貯まる仕組みといえるでしょう。

まだ楽天銀行の口座を持っていない方は、新NISA(つみたて投資枠)を始めるときに一緒に開設できるのでぜひ申し込みしましょう。

楽天証券では貯めたポイントでも投資ができます(つみたて投資枠でも利用可能)。1ポイント=1円から利用でき、現金と組み合わせることもできるので、ポイントが少ないうちからでもチャレンジできます。

「楽天ポイントコース」とマネーブリッジを設定して、1ポイント以上のポイント利用を含む月間合計3万円以上のポイント投資を行うとSPU(スーパーポイントアッププログラム)が適用され、楽天市場のポイントが通常より+0.5倍となるのでさらにお得です。

ポイント投資には、注意してほしい点が1つだけあります。

ポイント投資の注意点

期間限定ポイントはポイント投資には使えない

期間限定ポイントは有効期限をチェックして楽天市場などのサービスで損なく使い切りましょう!

楽天証券 で新NISA(つみたて投資枠)を始めるのにデメリットはあるのでしょうか。注意点を3つほど確認してみましょう。

楽天証券の新NISA(つみたて投資枠)では、楽天カードでの積立投資と、投資信託の保有残高によりポイントが貯まりますが、当然ながらそのポイントは楽天ポイントです。

楽天ポイントは楽天市場のほか、街のさまざまなお店などで使える便利なポイントです。しかし、ほかのポイントをメインで貯めている、ポイントがバラバラになるのは嫌という人にはデメリットでしょう。

楽天証券のつみたて投資枠ではETFの取り扱いがありません。

ただ、つみたて投資枠でETFを取り扱っている証券会社は少なく、2024年4月現在では大和証券のみです。

スマホなどから手軽にアプリで取引ができると便利ですが、楽天証券には新NISA(つみたて投資枠)専用のアプリはありません。

しかし、新NISA(つみたて投資枠)は長期投資のため、アプリで頻繁に価格をチェックする必要はあまりありません。ほったらかし投資が前提ですので、専用アプリがないことはあまり大きな問題ではないでしょう。

取扱銘柄の豊富さやポイントサービスが魅力的な楽天証券ですが、実際のところ、利用者からの評判はどうなのでしょうか?ネットリサーチによるアンケート調査の結果をご紹介します。

楽天証券を利用している人のアンケート回答

〇「クレジットカードやポイントから投資ができる」

〇「ポイントが貯まるし、わからないところは丁寧に教えてくれる」

〇「入出金が容易で手数料がかからない。購入したい全ての商品が購入できる」

△「口座連携は良くできていて、お金のやり取りは楽にできる。ただ、サイトのリンクが多くて探したいものが見つからないことがある」

口コミをまとめると、楽天ポイントや楽天カードが投資で利用できる点で評判が良いようです。

楽天証券の新NISA(つみたて投資枠)のメリット・デメリット(利用者の口コミ)

●メリット:

①ポイントが貯まる…積立投資の利用で楽天ポイントがお得に貯まる

②ポイント投資ができる…貯まったポイントを使ってさらに投資ができる

③取扱商品数が多い…ネット証券随一の充実の商品ラインアップ

●デメリット:

①サイトがわかりにくい…関連サービスが多いため情報量が多く、サイトの見やすさ、情報の探しやすさについては改善を指摘する声も

②アプリがない…ispeed(アイスピード)という株・FX運用者向けのアプリはありますが、つみたて投資枠専用のアプリはないようです。

楽天証券ではユーザー数の増加に伴ってサポート体制も充実しており、土日でも専用コールセンターで問い合わせが可能です(平日に加え、土日もコールセンターへの問い合わせが可能なのは主要ネット証券では楽天証券が初)。

さらに、24時間対応のAIチャットも開設。時間を気にせず気軽に利用できるため、問い合わせユーザーの約6割が利用しているそうです。

その他にも、楽天証券では投資経験者だけでなく、初心者に向けてもさまざまな勉強会や無料セミナーを実施しています。オンラインでも実施されているので全国どこでも利用可能。興味のある方は申し込んでみてはいかがでしょうか(会員限定のサービスです)。

つみたて投資枠で選べる対象商品は、金融庁が認可した「長期・積立・分散投資に適した商品」に限られています。その数は282本です(2024年4月24日時点)。

新NISAのつみたて投資枠は少額からの長期・積立・分散投資を後押しする制度なので、対象商品も手数料が低く、初心者でも分かりやすい仕組みの商品が定められています。

例えば投資信託の場合、主に以下の条件を満たすものとなっています。

つみたて投資枠で選べる投資信託の特徴

つみたて投資枠では銘柄(ファンド)の運用にも注意が必要です。

つみたて投資枠の商品運用の注意点

新NISA(つみたて投資枠)の商品を選ぶときは次の4つのポイントを確認してください。

投資信託は、「一つの資産や国だけに集中投資する商品」と「複数の資産や国に分散して投資する商品」があります。

一つの資産や国だけに集中投資する商品は、その国の社会情勢などによって、価格も影響(値下がり等)を受けやすいです。

一方、複数の資産や国に分散して投資する商品は、値下がりリスクを分散し、比較的安定して運用できます。

つみたて投資枠は長期的にコツコツ積立を続けていくものなので、変動が大きい商品よりも安定した運用ができる商品(分散して投資する商品)を持つのがおすすめです。

例えば、全世界に投資するファンド(eMAXIS Slim 全世界株式(オール・カントリー)等)を選べば、はじめから地域の分散がされています。

また、株式・債券など複数の資産に1本で投資する「バランス型ファンド(eMAXIS Slim バランス(8資産均等型)等)」を選べば、自分で資産を組み合わせなくても、資産が分散されているので便利です。

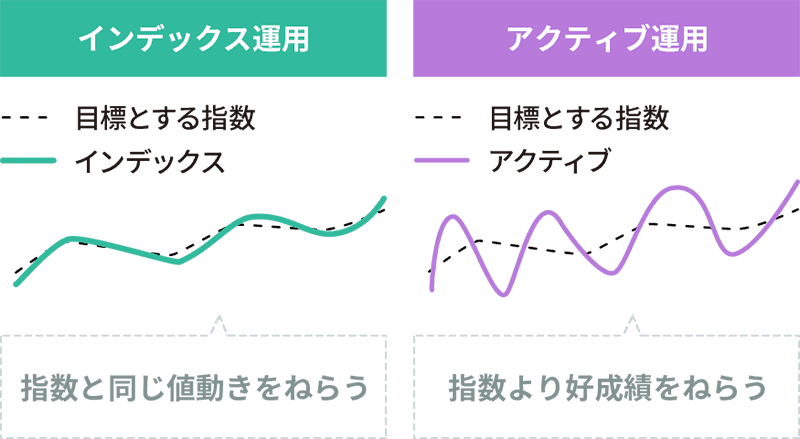

投資信託には、インデックスファンドとアクティブファンドがあります。

インデックスファンドとは、運用の成果がTOPIXやS&P500などの指数に連動するように設計された商品のこと。

一方、アクティブファンドは市場の指数以上のパフォーマンスを目指して運用するファンドです。

最近はアクティブファンドよりもインデックスファンドの方が全体的なパフォーマンスが良い傾向にあります。

さらに、一定の指標に連動するため、運用が分かりやすいこともあり、特に初心者にはインデックスファンドがおすすめです。

投資信託の運用や管理には信託報酬という費用がかかります。信託報酬の額はファンドによってさまざまですが、おおむね年率0.1~2.5%くらいです。

信託報酬は、投資信託を持っている期間中ずっとかかってくる費用なので、なるべく低いファンドを選びましょう。信託報酬が低いほど手持ちの資産残高が増え、結果として利益(リターン)を高めることにもつながります。

信託報酬はファンドの説明書である目論見書や商品のWebページから確認できます。

純資産総額とは、簡単に言うと投資信託の大きさ(規模)のこと。その投資信託がどれだけ投資家からの資金を集めたかという人気のバロメーター(目安)にもなります。

純資産総額は投資信託の目論見書や商品のWebページから確認できます。

純資産総額が大きくなるほどファンドを運営する経費率が下がっていくため、それに伴って信託報酬を引き下げるファンドも見られます。

逆に、純資産総額が少なすぎるとファンドの運用に支障をきたし、満期前に繰り上げ償還されてしまう可能性もあるので注意が必要です。

純資産総額が少なすぎない商品(目安として10億以上といわれています)を選ぶのがおすすめです。

合わせてこちらもチェック!

つみたて投資枠では何を買えばいいですか?

初心者は全世界に投資するインデックスファンド1本で十分

初心者の方は、全世界に投資するインデックスファンドから始めてみるのがおすすめです。

具体的な商品名はこちらをご確認ください。

世界中に投資することで、特定地域のマーケットのみに影響されることなく、値下がりリスクを分散でき、安定的な運用が期待できます。

つみたて投資枠は途中で引き出せますか?

いつでも引き出すことができます

新NISAで投資している商品はいつでも売却して引き出し、受け取ることが可能です。

ただ、つみたて投資枠の場合、一度引き出す際に全部を引き出してしまうとせっかく積み立てきた複利効果がなくなってしまうので、必要な分だけを引き出して積立は継続した方がいいでしょう。

つみたて投資枠で投資するとどれくらい増えますか?

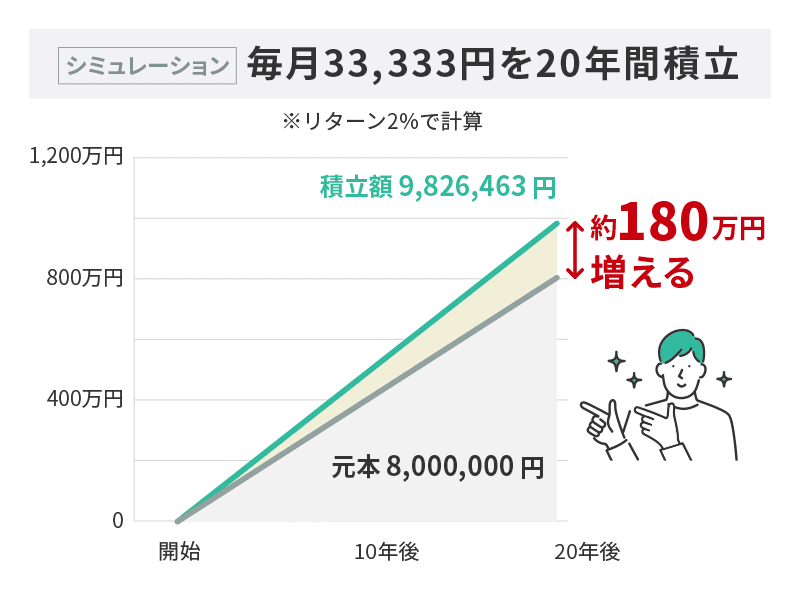

毎月3万3333円を20年間、想定利回り2%で積み立てると元本プラス180万円

一例として、毎月3万3333円を20年間、想定利回り2%で積み立てると、元本約800万円に対し、積立額は約982万円となり、約180万円増える計算になります。

ただ、つみたて投資枠で投資する投資信託は元本確保型商品ではありませんので、あくまでもシミュレーションとなり、どのくらい増えるかを確約することはできません。

しかし、同じ金額を銀行口座に寝かせておいても、現状の金利(0.001%)が続く限り20年後には717円しか増えませんので、寝かせておくか運用するかは検討してみてください。

合わせてこちらもチェック!

新NISAを始めたら確定申告が必要ですか?

確定申告の必要はありません

新NISA(つみたて投資枠)は非課税口座のため、確定申告をする必要はありません。そもそも確定申告とは、所得税にかかる税額を確定して税務署に申告すること。非課税口座で運用する新NISA(つみたて投資枠)では利益に税金が掛かりませんので確定申告の必要はありません。

未成年でも新NISA(つみたて投資枠)は利用できますか?

できません

新NISAは18歳以上(始める年の1月1日時点)が利用できる制度です。18歳未満にはジュニアNISAという未成年向けのサービスがありましたが、2023年末で廃止となりました。

いざ、NISAを始めよう!と思っても、数ある金融機関の中からどこを選べばよいか迷いますよね。そこで、多くの人に支持されている金融機関を、独自のサービスやおすすめ情報と併せてご紹介します。

SBI証券

松井証券

auカブコム証券

楽天証券

\ この記事をシェアしよう /

おすすめ人気銘柄ランキング&選び方も紹介")

楽天証券新NISA(つみたて投資枠)おすすめ人気銘柄ランキング&選び方も紹介

飯田 道子

ファイナンシャルプランナー銀行勤務を経て1996年FP資格を取得。現在は各種相談業務やセミナー講師、執筆活動などを行う。海外移住にも対応しており、特にカナダや韓国への移住相談や金融・保険情報を得意としている。CFP認定者。

もっと見る

マネーはじめてナビ編集部

金融という専門性が求められる領域の中で20年以上に渡って情報発信をしてきた金融情報専門のメンバーが、厳選した情報を提供します。

もっと見る

・当サイトの掲載情報は執筆者の見解であり、あくまでも参考情報の提供を目的としたものです。

最終的な投資決定は、各取扱金融機関のサイト・配布物にてご確認いただき、ご自身の判断でなさるようお願い致します。

・当サイトの掲載情報は、信頼できると判断した情報源から入手した資料作成基準日における情報を基に作成しておりますが、当該情報の正確性を保証するものではありません。また、将来的な予想が含まれている場合がありますが、成果を示唆あるいは保証するものではありません。

・当サイトは、掲載情報の利用に関連して発生した一切の損害について何らの責任も負いません。

・当サイトの掲載情報は、各国の著作権法、各種条約およびその他の法律で保護されております。

・当サイトへのリンクは原則として自由ですが、掲載情報を営利目的で使用(複製、改変、アップロード、掲示、送信、頒布、ライセンス、販売、出版等)する事は禁止します。

![]()

おすすめ銘柄ファンドランキング&口座 初心者でもわかる選び方【2024年3月版】")

おすすめ人気銘柄ランキング&選び方も紹介")

との上手で賢い付き合い方")