![]()

はじめての資産運用をナビゲート

![]()

はじめての資産運用をナビゲート

※このページはプロモーションを含みます

この記事は9分で読めます

企業型確定拠出年金(企業型DC)とiDeCo(個人型確定拠出年金)はどちらも老後資金を非課税で準備できるお得な制度。両方が併用できると、より有利に資産形成ができるメリットがあります。

そこで朗報なのが、2022年10月から企業型確定拠出年金とiDeCoの併用条件が緩和されること。多くの企業型DC加入者がiDeCoも併用できるようになります。

iDeCoは企業型DCと違って、口座開設する金融機関を自分で選ばないとなりません。その選び方を紹介するとともに、転職・退職で企業型DCからiDeCoへの移換が必要な人に向けての移換方法もお伝えします。

企業型確定拠出年金とiDeCoのポイント

目次

始めに、個人型確定拠出年金(iDeCo)と企業型の主な違いを確認すると、下表のとおりです。

| 確定拠出年金 個人型(iDeCo) |

確定拠出年金 企業型 |

|

|---|---|---|

| 加入 | 任意加入(※1) | 会社が導入している場合に加入(退職金制度) |

| 掛金 | 自己負担 | 会社負担(※2マッチング拠出ありの会社も) |

| 掛金の拠出方法 | 自分の口座から振替 | 会社支払い |

| 金融機関の選択 | 自分で選択 | 会社が選択 |

| 運用商品 | 自分が選んだ金融機関の商品から選ぶ | 会社が用意する商品から選ぶ |

| 口座管理料 | 自己負担 | 会社負担のケースが多い(※3) |

※1 加入できないケースもある(2022年9月まで、本文参照)、※2 会社負担分にさらに従業員本人が上乗せして拠出できる仕組み、※3 規約により従業員本人が負担するケースもある

2017年1月の法改正によって、企業型確定拠出年金(企業型DC)とiDeCoの併用ができるようになりました。そのため現状でも併用は可能です。

ただし、企業型DCとiDeCoの同時加入には現在、以下の条件を満たす必要があります。

併用には、上記のように各企業の確定拠出年金に関する規約での定めが必要です。

実際には事業主掛金の上限を引き下げることになり、従業員の不利益変更を伴います。

そのため、規約の定めを変更してiDeCoとの併用を認めている企業は少ないのが現状です。

しかし、2022年10月からはこの企業の規約の定めが不要となり、多くの企業型確定拠出年金(企業型DC)加入者がiDeCoを併用できるようになるのです。

2022年10月からは、企業型DCの事業主掛金とiDeCoの掛金との合算管理の仕組みを構築することで、企業型DCの加入者は規約の定めや事業主掛金の上限の引き下げがなくても、iDeCoに原則加入できるようになります。

ただし、注意点も。2022年10月以降、企業型確定拠出年金(企業型DC)とiDeCoを併用するには下記の条件があります。

注意点① 企業型確定拠出年金の事業主掛金とiDeCoの掛金の合計が一定以下

企業型確定拠出年金(企業型DC)にのみ加入している人と、他の制度(確定給付型年金、DB)にも加入している人とでは、掛金の上限額が違ってきます。

企業型DCのみに加入している人は、企業型DCの事業主掛金と合わせて5.5万円(月額、以下同)まで、かつ、iDeCoの掛金は2万円が上限です。つまり、事業主掛金が3.5万円以下であれば、iDeCoは最大2万円の枠が利用できます。

企業型DCとDB等の他制度に加入している場合は、企業型DCの事業主掛金と合わせて2.75万円までで、iDeCoの掛金は1.2万円が上限です。こちらは、事業主掛金が1.55万円以下であれば、iDeCoの枠は最大1.2万円になります。

| 企業型DCに加入している方がiDeCoに加入する場合 | 企業型DCと確定給付型(DB、厚生年金基金など)に加入している方がiDeCoに加入する場合 | |

|---|---|---|

| 企業型DCの事業主掛金(①) | 55,000円以内 | 27,500円以内 |

| iDeCoの掛金(②) | 20,000円以内 | 12,000円以内 |

| ①+② | 55,000円以内 | 27,500円以内 |

注意点② 企業型確定拠出年金でマッチング拠出を利用していないこと

2つ目の注意点は、企業型確定拠出年金(企業型DC)でマッチング拠出を利用していないこと。

マッチング拠出とは、会社が拠出する掛金に加えて、加入者自らが追加で掛金を拠出する仕組み。

企業型DCでマッチング拠出を利用している場合は、そのまま継続するか、やめてiDeCoに変更するかのどちらかを選択する必要があります。

マッチング拠出とiDeCoそれぞれのメリットとデメリットを知って、どちらにするかを決めましょう。

| マッチング拠出のメリット | マッチング拠出のデメリット |

|---|---|

|

|

| iDeCoのメリット | iDeCoの デメリット |

|---|---|

|

|

メリット・デメリットが分かったところで、どんなケースだとiDeCoに新規加入した方が良いのでしょうか。

企業型DCの掛金拠出額が少なくマッチング拠出では自分の希望額までかけられない人や、商品ラインアップが少なく選びたい商品がない人は、マッチング拠出をやめてiDeCoに新規加入するのがおすすめです。

いずれも自身の企業型DCの掛金拠出額や商品ラインアップを確認して、マッチング拠出を続けるか、やめてiDeCoを併用するか、どちらかを選択しましょう。

iDeCoを始めるには、自分で金融機関にiDeCo口座を開設する必要があります。

順番に見ていきましょう。

企業型確定拠出年金(企業型DC)加入者がiDeCoを併用する際、一番に行うべきがiDeCoの掛金額を決めること。

その際、必ず企業型DCの掛金額とiDeCoの掛金額が合わせて月額5.5万円までに収まるようにしないとなりません(DB等にも加入している場合は月額2.75万円まで)。

企業型DCの掛金額を確認して、5.5万円から引いた残りがiDeCoの掛金額となります。しかし上限が2万円なので注意しましょう。

合わせてこちらもチェック!

iDeCoは自分で口座開設する金融機関を自由に選べるため、どの金融機関にするかが最大のポイント。

iDeCoを始める金融機関の選び方ポイントは次の2点。①手数料が最安か、②選べる商品が豊富か。それぞれ見ていきましょう。

iDeCoには①加入時、②運用時、③受取時に各種の手数料がかかります。

| ①加入時手数料 (初回のみ) |

2829円 |

|---|---|

| ②口座管理手数料 (毎月) |

171円~589円 (金融機関により異なる) ※出典:iDeCoナビ |

| ③受取手数料 (振込の都度) |

440円 |

さらに運用商品に投資信託を選ぶと別途、信託報酬がかかります。

金融機関ごとに大きな差が付くのが②口座管理手数料。最安の171円(月額)に設定している金融機関を選ぶのが失敗しない基本です。

↓手数料が最も安い金融機関について詳しくは、こちらの記事をクリックしてご覧ください。

合わせてこちらもチェック!

2つ目のポイントは商品数の豊富さ。iDeCoでは定期預金、保険、投資信託から商品を選んで運用します。自身の希望する運用スタイルにあわせて選びましょう。詳しくはこちらでご紹介します。

↓選べる商品が豊富なおすすめ金融機関について詳しくは、こちらの記事をクリックしてご覧ください。

合わせてこちらもチェック!

続いて、iDeCoで運用したい商品を決めましょう。

iDeCoで運用できる商品は、先述のとおり定期預金、保険、投資信託の3つ。損したくない人には定期預金、一方、掛金を増やしていきたい人には投資信託がおすすめです。

自身の運用スタイルによって、商品の選び方は違います。次の3つから自分に合うスタイルを見つけて最適な商品を探しましょう。

↓各おすすめ商品について詳しくは、こちらの記事をクリックしてご覧ください。

金融機関と商品が決まったら、金融機関のウェブサイトから資料請求をします。

主な書類は「個人型年金加入申出書」と「預金口座振替依頼書兼自動振込利用申込書」。

併せて企業型DC加入者は「事業主の証明」が必要。勤務先の担当者に記入を依頼しましょう。

書類がそろったら金融機関に郵送します(ウェブ申込可能な場合も)。加入審査には1~2か月かかるので余裕をもって申し込みましょう。

一方、企業型確定拠出年金(企業型DC)に加入している方が気になるのが、転職や退職をする時にどうすればよいのかということ。

でも心配ご無用です。企業型DCを含む確定拠出年金のメリットの一つが「持ち運び」できること。

転職先企業に企業型DCがあれば、年金資産を移し、運用を続けることができます。転職先に企業型DCがない場合でも、iDeCoに移してそのまま継続可能です。

退職して自営業者、専業主婦(夫)になる場合はiDeCoに移しかえる必要があります。

の企業から転職・退職した場合")

転職・退職後も引き続き老後の資産形成ができるので安心ですね。ただし、以下の手続きが必要なので注意しましょう。

どのケースにも共通するのが、退職後6カ月以内に必ず資産移換手続きをすること。放置していると自動移換となり、手数料が発生します。必ずご自身で移換手続きをお忘れなく。

企業型DCの自動移換とは

自動移換には4つのデメリットがあります。

自動移換は絶対NG! 6カ月以内に移換手続きを。

企業型DCの会社から【転職するケース】

転職時には、転職先に企業型DC制度が導入されているかを確認しましょう。

転職先企業の担当部署(総務部など)に問い合わせましょう。

自身で企業型確定拠出年金の加入者資格の喪失&資産の移換の手続きを行う必要があります。

企業型DCからiDeCoに資産を移換する方法

STEP1 iDeCo口座を開設したい金融機関に資料を請求

STEP2 書類を提出し、iDeCo口座を開設

移換手続きは移管先の金融機関で行います。新たに選ぶiDeCoの金融機関は、以前の企業型DCと同じ金融機関でなくてもOKです。

↓金融機関選びに迷ったら、こちらの記事をクリックしてご覧ください。

合わせてこちらもチェック!

資料請求時に届いた申込書類に記入しましょう。「事業主の証明書」も同封されているので、勤め先の担当者に記入を依頼。申込書類がそろったら金融機関へ返送します。

こちらも退職後、6カ月以内に何もせず放置すると自動移換となり手数料が取られるので必ずiDeCoへの移換手続きを行ってください。具体的な方法はこちら。

iDeCoに移換した後、積立を行うかは任意です。でも引き続き非課税で運用できるので少額でも積立を続けた方が将来の資産形成に有利でしょう。

転職・退職後、確定拠出年金を放置するとどうなる?

余計な手数料がかかってしまいます。

国民年金基金連合会に自動移換となり、手数料(4348円)がかかります。

その後も自動移換し続けている限り毎月52円が継続して引かれます(自動移換4ヶ月目~)。その間、運用はできません。

転職したら必ず転職先の企業型確定拠出年金か、ない場合はiDeCoに年金資産を移換。退職の場合はiDeCoへの移換を忘れずに。

企業型確定拠出年金とiDeCoは併用できる?

併用できます。

勤め先の企業型確定拠出年金の規約でiDeCoとの併用が認められていれば併用が可能です。ただ、現状では認められている会社は少ないです。

しかし、2022年10月からこの規約の条件が撤廃され、iDeCoとの併用(同時加入)が可能になります。

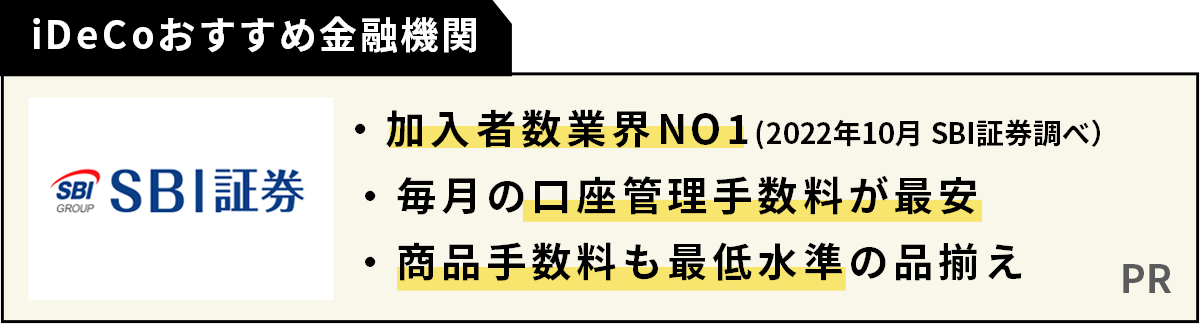

iDeCo(イデコ)は一人一口座しか持てないため口座選びが重要。でも、多くの金融機関の中からどこを選べばよいか迷いますよね。そこで、分かりやすい基準として、iDeCo専門サイトNo.1の「iDeCoナビ」でよく見られている金融機関と、独自サービスがある注目の金融機関をご紹介します。

SBI証券

楽天証券

松井証券

りそな銀行

\ この記事をシェアしよう /

企業型確定拠出年金とiDeCoの併用はいつから?転職・退職時の移換も解説

松岡 賢治

マネーライター・ファイナンシャルプランナーシンクタンク、証券会社のリサーチ部門に在籍し、国内マクロ経済と債券市場のマーケットアナリストとして従事。1996年に独立し、1997年ファイナンシャルプランナー資格を取得。以後、ファイナンシャルプランナーとして活動する傍ら、ビジネス誌や経済誌を中心に日本経済、資産運用、投資をテーマにした記事の執筆を開始。著書に『ロボアドバイザー投資1年目の教科書』『豊富な図解でよくわかる! キャッシュレス決済で絶対得する本 』。

もっと見る

マネーはじめてナビ編集部

金融という専門性が求められる領域の中で20年以上に渡って情報発信をしてきた金融情報専門のメンバーが、厳選した情報を提供します。

もっと見る

・当サイトの掲載情報は執筆者の見解であり、あくまでも参考情報の提供を目的としたものです。

最終的な投資決定は、各取扱金融機関のサイト・配布物にてご確認いただき、ご自身の判断でなさるようお願い致します。

・当サイトの掲載情報は、信頼できると判断した情報源から入手した資料作成基準日における情報を基に作成しておりますが、当該情報の正確性を保証するものではありません。また、将来的な予想が含まれている場合がありますが、成果を示唆あるいは保証するものではありません。

・当サイトは、掲載情報の利用に関連して発生した一切の損害について何らの責任も負いません。

・当サイトの掲載情報は、各国の著作権法、各種条約およびその他の法律で保護されております。

・当サイトへのリンクは原則として自由ですが、掲載情報を営利目的で使用(複製、改変、アップロード、掲示、送信、頒布、ライセンス、販売、出版等)する事は禁止します。

![]()

おすすめ金融機関ランキング【2024年4月】")

おすすめポートフォリオ(商品組み合わせ)")

の手数料が最も安い金融機関は?")

との上手で賢い付き合い方")