![]()

はじめての資産運用をナビゲート

![]()

はじめての資産運用をナビゲート

※このページはプロモーションを含みます

のメリットとデメリットは?どんな人に向いている?")

つみたてNISA(積立NISA)は、利益に税金がかからない有利な投資制度として注目を集めています。ぜひ利用を検討したい制度の1つですが、実際に始める前にはメリットだけでなくデメリットも知っておきましょう。

この記事では、つみたてNISAのメリットとデメリット、どんな人に向いているのか、いないのかを解説します。あわせて、口座開設におすすめの金融機関についても触れますので、参考にしてみてくださいね。

目次

つみたてNISAのメリット・デメリットに触れる前に、まずはつみたてNISAとはどのような制度なのか、簡単におさらいしておきましょう。

金融庁の公式サイトでは、つみたてNISAは以下のように説明されています。

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。

引用:金融庁「つみたてNISAの概要」

通常、投資がうまくいって利益が出た場合、その利益に対して20.315%の税金がかかります。ただ、つみたてNISAを利用していればその税金がかからずに済みます。

つみたてNISAで支援する「長期・積立・分散投資」は、初心者でもリスクを抑えて運用しやすい王道的な投資手法です。

つみたてNISAの特徴は、同じく投資の利益が非課税になるNISA(一般NISA)と比べてみると、よりわかりやすいでしょう。

つみたてNISAでは、最長20年という長期間にわたって少しずつコツコツと投資信託を購入し続ける投資を行います。投資信託とは、投資のプロ(ファンドマネジャー)が株式や債券などさまざまな投資先の中からいくつか選んで組み合わせたセット商品のようなもの。

一方のNISA(一般NISA)は最長で5年間、個別株式や投資信託、REIT(不動産投資信託)などにも投資できます。つみたてNISAではできない、一括投資もできるところも大きな違いです。

| つみたてNISA | NISA (一般NISA) |

|

|---|---|---|

| 利用できる人 | 日本在住の18歳以上の人 | |

| 非課税で投資 できる金額 (上限) |

年間40万円 (累計800万円) |

120万円 (累計600万円) |

| 非課税で投資 できる期間 |

最長20年間 | 最長5年間 |

| 非課税で投資 できる商品 |

金融庁指定の「長期・積立・分散投資」に適する投資信託 | 個別株式、投資信託、ETF、REIT など |

| 非課税で投資 できる方法 |

積立 | 一括、積立 |

合わせてこちらもチェック!

つみたてNISAは、初心者でも手間をかけずにほったらかし投資が可能です。それはつみたてNISAの制度の特徴が「長期積立分散」投資にあるから。具体的なメリットを見ていきましょう。

つみたてNISAでは年間40万円までの積立ができ、その運用益に対して通常は約20%かかる税金が非課税になります。

しかもつみたてNISAの期間は最長20年間と長期にわたります。「年間40万円×20年間=合計800万円」分もの投資に対する利益に税金がかからないというのは、通常の投資にはない大きなメリットです。

つみたてNISAの毎月の積立上限額は3万3333円となり、下限は月100円から積み立てられる金融機関もあります。このように少額からコツコツと積み立てられるのがつみたてNISAの大きなメリットです。

株式投資など銘柄によっては100万円を超える初期投資が必要な投資と比べると、つみたてNISAは投資を始めるハードルが低い点がメリットといえるでしょう。

つみたてNISAで投資する投資信託は、投資のプロ(ファンドマネジャー)が投資先を選んで詰め合わせた金融商品。「タマゴは一つの籠に盛るな」という投資の格言どおり、投資信託には投資先を分散することでリスクを抑えるという特徴があります。

株式投資のように自分で個別銘柄を選ぶ場合、リスクはその銘柄の値動きによります。しかし投資信託なら、たとえ一つの銘柄が暴落したとしても他の銘柄でカバーできる点がメリットです。

つみたてNISAはいつでも好きな時に解約でき、積み立てたお金を引き出すことができます。NISA(一般NISA)も同様です。

同じく投資の利益が非課税になる制度のiDeCo(個人型確定拠出年金、イデコ)では、原則60歳まで引き出し(解約)が不可能。その点つみたてNISAを含むNISA制度は、引き出し制限のない自由度の高さがメリット。急に資金が必要になっても、解約して引き出せるのは便利ですね。

合わせてこちらもチェック!

続けて、つみたてNISAに向いている、メリットがあるのはどんな人なのかを見てみましょう。

【つみたてNISA(積立nisa)でメリットがある人】

今まで投資に取り組んだことがない人や投資初心者でも取り組みやすいのが、つみたてNISAの特徴の1つです。

つみたてNISAでは、投資のプロが投資先を見繕って組み合わせたセット商品のような「投資信託」に投資します。そのため、個別株のように自分で1社ずつ財務諸表を分析したり各国の経済動向を見極めたりしなくても、おまかせで投資できます。

また、つみたてNISAは投資信託の中でも特に手数料の安さなどの基準をクリアして金融庁が「長期・積立・分散運用に適している」と認めた商品だけが対象になっています。

ある程度絞られた中から選べるため、すべて自分で一から選んでいくよりハードルが低いでしょう。

仕事や育児などで忙しく、資産運用にかける時間があまり取れない人にも、つみたてNISAはおすすめです。

つみたてNISAでは、最初に一度設定しておけば、あとはその設定に従って毎回同じ金額ずつ同じ商品に自動的に積み立てられていきます。毎回手続きをする必要も、常に値動きをチェックして売買の指示を出す必要もありません。基本的にほったらかしで大丈夫です。

つみたてNISAは国が「長期運用」を促すために創設した制度です。

非課税で投資できる期間が最長20年に設定されています。ちなみに、NISA(一般NISA)は最長5年です。また、つみたてNISAでは選べる運用商品も金融庁が選定した長期投資に適した銘柄だけです。

短期間で売買を繰り返すような投資ではなく、のんびり少しずつコツコツと投資に取り組みたい人に最適な制度設計になっています。

投資は基本的に、長く取り組み続けるほどお金が増えやすくなります。運用で得た利益をまた運用に回してどんどん増えていく「複利効果」が有利に働くからです。

「投資したいけど元手資金が少ない」「運用に興味はあるけどまだちょっと怖い」、そんな人もつみたてNISAなら利用しやすいでしょう。

つみたてNISAは、証券会社によっては月100円からでも始めることができます。なかには、買物で貯めたポイントなどを充てられる場合もあります。失っても気にならないくらいの金額で「お試し」感覚で始めることもできるでしょう。

合わせてこちらもチェック!

つみたてNISAには投資の利益が非課税になるなどのメリットがあります。しかし、以下のようなデメリットや注意点もあるため押さえておきましょう。

【つみたてNISA(積立nisa)の注意点】

1つずつ詳しく見ていきましょう。

つみたてNISAの投資信託は、長期運用で利益を期待できる一方、損失が出る可能性もゼロではありません。リスクとリターンは表裏一体です。

銀行の預貯金とは違い、元本割れ(投資した金額よりも最終的な受取金額のほうが少なくなる状態)になることもあると知っておきましょう。

ただし、元本割れの可能性があるのはつみたてNISAに限らず、投資全般に言えることです。リスクが怖い人や投資初心者は、なくなっても生活に支障が出ないくらいの少額から始める、できるだけ長期的に取り組むなど、リスクを抑えたやり方で挑戦しましょう。

つみたてNISAで投資できるのは、金融庁の定めた厳しい基準をクリアした投資信託に限定されています。

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています。

引用:金融庁「つみたてNISAの概要」

投資信託協会の統計によれば、投資信託は全体で6000本近くあります。ただ、その中でつみたてNISAの対象になっているのは、わずか200本ほどです。

初心者でも利用しやすい商品が厳選されていると考えれば「投資に慣れていなくても安心して選びやすい」というメリットになる反面、もっと自由に投資先を選びたい人にとってはデメリットに感じられるかもしれません。

つみたてNISAでは、非課税で投資できるのは1年あたり40万円まで。毎月1回積み立てる場合、月3万3333円程度が上限です。

家計に余裕があり、もっと多くの資金を投資に回したい人は、年間120万円の非課税枠が利用できるNISA(一般NISA)のほうがより大きな節税メリットを受けられるかもしれません。

「少しずつコツコツ投資」が基本のつみたてNISAは「年間40万円×最長20年=合計800万円」、NISA(一般NISA)は「年間120万円×最長5年=合計600万円」が非課税枠として用意されています。比較して自分に合うほうを選びましょう。

つみたてNISAは「損益通算」や「繰越控除」ができない点にも要注意です。損益通算も繰越控除も、どちらも運用がうまくいかず損失を出したときに税金の負担が軽減される制度のことです。

たとえば口座Aで100万円の利益が出て、口座Bで80万円の損失が出た場合、通常は相殺して差額の20万円にだけ税金がかかります。これが「損益通算」です。

しかし、もし口座BがつみたてNISA口座だった場合、損益通算ができないため口座Aの利益100万円全額に対して税金がかかります。

つみたてNISA口座は、いくら利益を出しても支払う税額に影響しないのがメリットである反面、損失が出たときも税額に影響しない、つまり考慮してもらえませんので注意しましょう。NISA(一般NISA)も同様です。

つみたてNISAをおすすめしないのは、たとえば以下のような人です。

【つみたてNISA(積立nisa)でデメリットがある人】

1つずつ詳しく見ていきましょう。

投資はあくまで「余剰資金」で行うものです。余剰資金とは、生活費や緊急用の資金を確保してもまだ余る、直近で使う予定がないお金です。

毎月の家計がカツカツな人や貯金がない人は、つみたてNISAよりもまずは多少の臨時出費があっても揺るがない家計づくりから始めるべきでしょう。

生活費や緊急用の資金を投資に回してしまうと、家計が圧迫されて日々の暮らしを楽しめなくなったり、相場が下落していて損失が出るタイミングだとわかっていても現金化せざるを得なくなったりしてしまいます。

つみたてNISAで投資できるのは「投資信託」だけで、個別株投資はできません。

個別の企業を自分で選んで投資をしたい人、株主優待や配当金などの利益を得たい人などは、つみたてNISAではなくNISA(一般NISA)を選びましょう。

また、つみたてNISAはその名のとおり、決まった金額を決まった商品に毎回自動的に投資していく「積立投資」しかできません。もっと自由なタイミングで自由な金額を投資していきたいなど、自由度や選択肢の幅広さを求めるならNISA(一般NISA)のほうが向いているでしょう。

つみたてNISAは「長期・分散・積立投資」を基本としています。最長20年という非課税期間をフル活用する気持ちで取り組みたいところです。

頻繁に相場を見て「上がったら売る、下がったら買う」ことを繰り返して短期間で利益を上げたい人には、つみたてNISAは向いていません。その投資法だと年間40万円の枠はすぐに使い切ってしまうでしょう。

つみたてNISAの資産は、じっくりじわじわ育てていくものです。一時の相場の上下で一喜一憂するのではなく、長い目で見ていきましょう。

合わせてこちらもチェック!

つみたてNISAのメリット・デメリットがわかったところで、「一体どのくらい儲かるの?」と気になる人もいることでしょう。

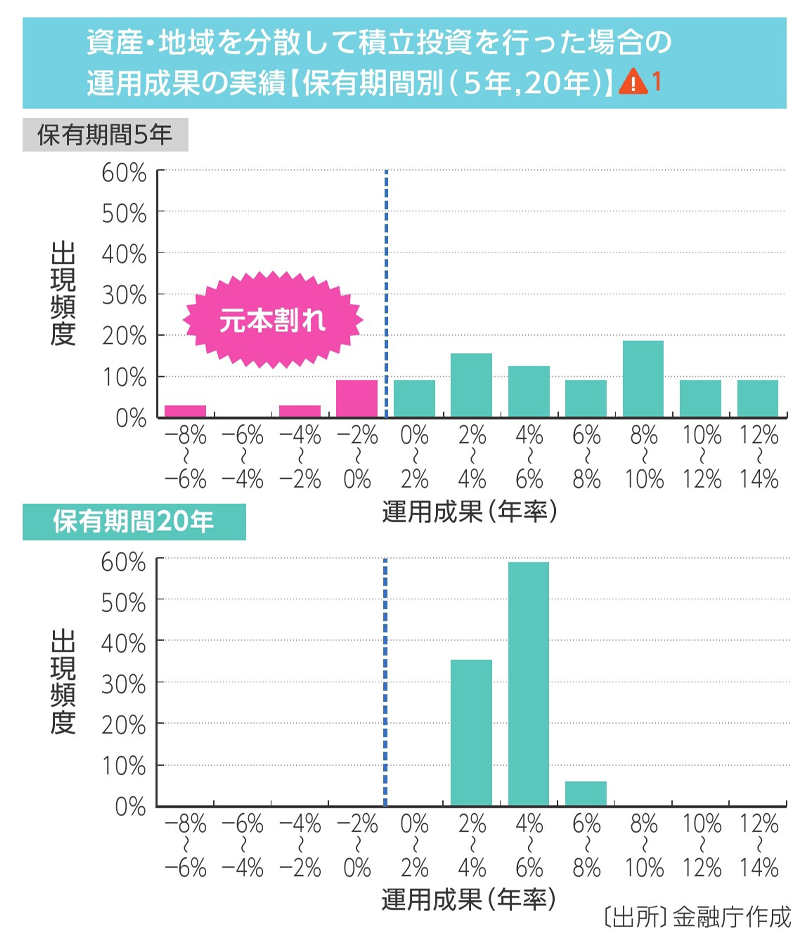

もちろん投資ですので必ず儲かるとは言えませんが、金融庁の過去の調査では、20年間の長期で積立、分散投資を行った際、プラスになったという結果を示しています。

上記は、1985年~2020年の各年に毎月同額ずつ国内外の株式・債券に分散投資を行った結果を5年間と20年間の投資期間で比較した結果です。

5年間ではマイナス8%~プラス14%までと結果がわかれましたが、20年間ではプラス2~8%の間に集約され、元本割れしなかったことがわかります。

あくまで過去の実績ですので、将来は保証できないことには注意してください。なお、具体的にどのくらい儲かるかの利回り別シミュレーションが知りたい方は、下記の記事も参考にしてみてください。

合わせてこちらもチェック!

つみたてNISAは最長で20年間もの長い間、得た利益が非課税になるメリットがあります。しかし、その間に暴落してしまう恐れはないのでしょうか。

もちろん相場ですから、上がれば下がる局面も出てきます。しかしつみたてNISAをはじめとする、十年以上の長期の積立投資では、運用を続けることで利益が利益を生む複利効果が働くため、一時的に下がった分を吸収して元に戻ることが期待できます。

つみたてNISAは投資のため、将来のことは保証できませんが、前述どおり、金融庁の20年間の長期積立分散投資の実績では元本割れがなかったことも参考になるでしょう。

暴落については、特につみたてNISAを引き出すタイミングで訪れたら困りますよね。そんなときに参考にしたい対処法については下記の記事でお伝えしています。

合わせてこちらもチェック!

つみたてNISAを始めたいと思ったら、まずはつみたてNISA用の口座を開設する金融機関を選ぶところからスタートしましょう。

口座開設は無料でできますが、1人1口座しか持てないため、各社のサービスや使い勝手などを比較して選ぶのがおすすめです。ここでは以下の金融機関をご紹介します。

1社ずつ見ていきましょう。

SBI証券はネット証券(インターネット専業の証券会社)の最大手です。

つみたてNISAの年間40万円の非課税枠を残さず使い切るための「NISA枠ぎりぎり注文」、毎月1回の積立だけでなく「毎週1回」「毎日1回」も選べるなど、細かいところに手が届くサービスが多くて便利です。

また、SBI証券にもつみたてNISAでポイントが貯まるしくみがあります。三井住友カードを積立の引き落としに設定すると、積立額の0.5~5%(カードランクによる)のVポイントと、投資信託の保有残高に応じたポイント(Tポイント、Vポイント、dポイント、Pontaポイント、JALのマイルから選べる)がダブルで貯まります。

つみたてNISAの新規口座開設数No.1なのが、楽天証券です。

楽天証券は、積立の引き落としを楽天カード(楽天グループのクレジットカード)や楽天キャッシュ(オンライン電子マネー)に設定すると、楽天ポイントが貯まっておトクです。

具体的には、楽天カードのクレカ決済では決済額に対して楽天ポイントが0.5%~1.0%還元されます(還元率はカードランク、銘柄による)。さらに、対象の投資信託の保有残高に応じてポイントが貯まるサービスもあります。

楽天市場での買物などで貯めた楽天ポイントで、投資信託を購入することもできます。楽天証券は、特に楽天グループのサービスをよく利用する人にはメリットが大きいでしょう。

取り扱っているつみたてNISA対象商品の数も多く検索画面もわかりやすいので、自分に合うものを探しやすいのもポイントです 。

松井証券もネット証券ですが、こちらは創業100年を超える老舗です。

松井証券では、保有している投資信託の残高に応じて最大1%のポイントが貯まるサービスがあります。全銘柄を対象に、業界最高還元率を実現しているのでおトクですよ。つみたてNISAでも利用できます。

また、ロボアドバイザーがその人にあった投資信託を診断して提案してくれる「投信工房」や、まだ口座を持っていない人向けの資産形成相談(マネープランサポート)なども利用できますので、投資に慣れていない人にも使いやすいのではないでしょうか。

つみたてNISA(積立NISA)は何がお得なのか?

つみたてNISA最大のメリットは節税効果です。

つみたてNISAを利用していれば、投資でいくら利益が出ても税金がかからずに済みます。長期間にわたって積み立てていくことができるので、複利効果も得ながらじっくりコツコツと資産運用に取り組めます。

つみたてNISA(積立NISA)は20年後じゃなくても、いつでも引き出せる?

つみたてNISAはいつでもお金を引き出せます。

つみたてNISAはiDeCo(イデコ:個人型確定拠出年金)と違い、いつでも好きなときに引き出せます。非課税で投資できる期間は「最長20年」ですが、必ずしも20年間持ち続けなければならないわけではありません。

つみたてNISAは、税金の負担を抑えつつ投資に取り組める制度です。長期間にわたって少しずつコツコツと投資に取り組みたい人に向いています。

元本割れのリスクがある、選べる投資商品が限定的などのデメリットはあるものの、それを上回るメリットがあります。デメリットを理解して納得したうえでスタートさせましょう。

もしつみたてNISAに興味を持ったのであれば、楽天証券、SBI証券、松井証券のいずれかでの口座開設がおすすめです。

投資初心者でも元手資金が少なくても、比較的始めやすい点もつみたてNISAの魅力です。無理のない金額から、一歩踏み出してみてはいかがでしょうか。

いざ、NISAを始めよう!と思っても、数ある金融機関の中からどこを選べばよいか迷いますよね。そこで、多くの人に支持されている金融機関を、独自のサービスやおすすめ情報と併せてご紹介します。

SBI証券

松井証券

auカブコム証券

楽天証券

\ この記事をシェアしよう /

のメリットとデメリットは?どんな人に向いている?")

つみたてNISA(積立NISA)のメリットとデメリットは?どんな人に向いている?

馬場 愛梨

ファイナンシャルプランナー、ライターばばえりFP事務所代表。関西学院大学商学部を卒業後、銀行・保険・不動産などお金にまつわる業界での勤務を経て、独立。自身が過去に「貧困女子」状態でつらい思いをした経験から、むずかしいと思われて避けられがち、でも大切なお金の話をゆるくほぐして伝えている。AFP資格保有。

もっと見る

マネーはじめてナビ編集部

金融という専門性が求められる領域の中で20年以上に渡って情報発信をしてきた金融情報専門のメンバーが、厳選した情報を提供します。

もっと見る

・当サイトの掲載情報は執筆者の見解であり、あくまでも参考情報の提供を目的としたものです。

最終的な投資決定は、各取扱金融機関のサイト・配布物にてご確認いただき、ご自身の判断でなさるようお願い致します。

・当サイトの掲載情報は、信頼できると判断した情報源から入手した資料作成基準日における情報を基に作成しておりますが、当該情報の正確性を保証するものではありません。また、将来的な予想が含まれている場合がありますが、成果を示唆あるいは保証するものではありません。

・当サイトは、掲載情報の利用に関連して発生した一切の損害について何らの責任も負いません。

・当サイトの掲載情報は、各国の著作権法、各種条約およびその他の法律で保護されております。

・当サイトへのリンクは原則として自由ですが、掲載情報を営利目的で使用(複製、改変、アップロード、掲示、送信、頒布、ライセンス、販売、出版等)する事は禁止します。

![]()

の違いは?初心者にはどっちの選択がお得?")

口座開設おすすめは証券会社と銀行どっち?比較")

おすすめ銘柄ファンドランキング&口座 初心者でもわかる選び方")

をやめたほうがいい人が持つ4つの特徴とは?")

の利益はどれくらい儲かるか「売り時と利確」タイミングは?")

おすすめ銘柄ファンドランキング&口座 初心者でもわかる選び方【2024年3月版】")

おすすめ人気銘柄ランキング&選び方も紹介")

との上手で賢い付き合い方")