![]()

はじめての資産運用をナビゲート

![]()

はじめての資産運用をナビゲート

※このページはプロモーションを含みます

は一般NISA・ジュニアNISAよりお得?徹底検証")

この記事は7分で読めます

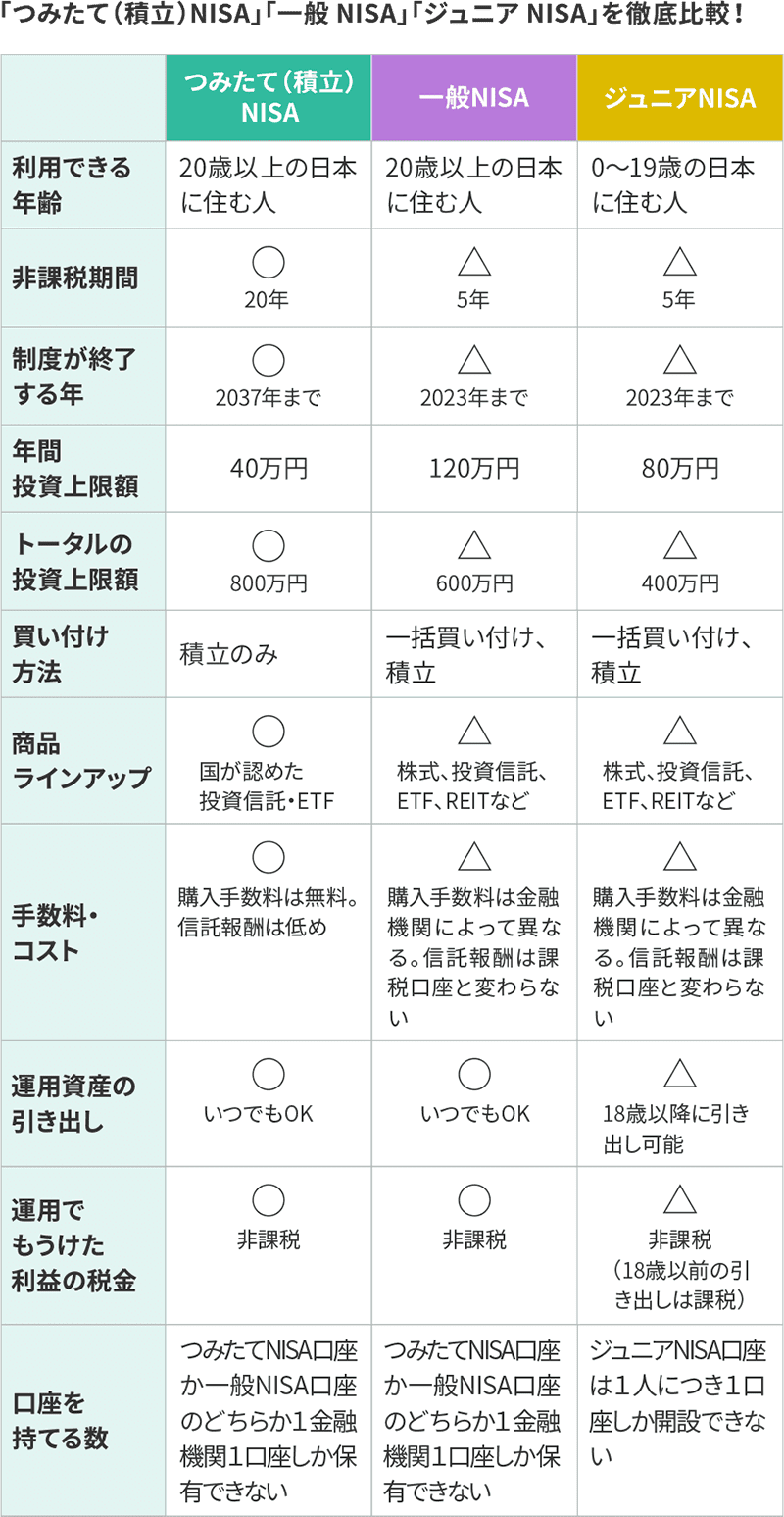

NISAには「つみたてNISA」「一般NISA」「ジュニアNISA」の3種類があるのをご存知ですか?

それぞれのNISA口座が持てる数には制限があるので、自分にあっているものを慎重に選ぶ必要があるんです。

今回は、つみたてNISA、一般NISA、ジュニアNISAを徹底比較して、つみたてNISAがなぜ初心者向きなのかを解説していきます!

※2024年にスタートした新NISAをどこで始めるべきかお悩みの方は、【証券会社10社を比較解説!】新NISAおすすめ証券会社—金融機関変更方法も紹介もあわせてご覧ください。

「つみたてNISA(積立NISA)」が注目を集めていますが、NISA(少額投資非課税制度)にはほかにも「一般NISA」と「ジュニアNISA」のあわせて3種類があります。どれも国が作った、投資でもうかった分にかかる約20%の税金がゼロになる、ありがたい制度です。

一般NISAは、投資による資産形成ができるようにと、2014年に誕生しました。ジュニアNISAは、子どもの将来に向けた資産づくりを目的に、2016年からスタート。そして、つみたてNISAは、長期での資産形成をサポートすることを目的に2018年から始まりました。

このように、それぞれ作られた目的が違うため、中身もいろいろ異なるところがあります。これらの特徴の違いを知ることで、自分にぴったりのプランを選ぶことができる!というわけです。ではさっそく3つのNISAの制度を比較しながら解説していきましょう。

つみたてNISAと一般NISAは、20歳以上の日本に住む人ならだれでも金融機関で専用口座を開設・利用することができます。

ジュニアNISAは「子どもの将来の資産づくり」が目的なので、利用できるのは0~19歳までです。ジュニアNISA口座の名義は未成年の子どもや孫なのですが、実際の口座の管理・運用は親などの親権者が代わりに行います。

一般NISAとジュニアNISAの非課税で利用できる期間(非課税期間)は5年です。ただし、5年間の非課税期間が終了すると、売却していない商品は6年目に「ロールオーバー(延長)」することが認められていて、非課税期間を最長10年に延ばすことができます。ロールオーバーしない場合は、特定口座や一般口座などの「課税口座」に、その時の時価で移されます。

つみたてNISAの場合は、もともと長期投資が目的なので、非課税期間は20年と長くなっています。なお、つみたてNISAにはロールオーバーの制度はなく、非課税期間終了後は課税口座へ時価で移されます。

今のところ制度が終了するのは、一般NISAとジュニアNISAは2023年、つみたてNISAは2037年です。つまり、今の制度のままなら、長く続けられるつみたてNISAのほうが有利なのです。

1年間に非課税で投資できる金額も大きな違いがあり、つみたてNISAは40万円、一般NISAは120万円、ジュニアNISAは80万円となっています。

一見つみたてNISAで投資できる額は低めに見えますが、トータルの投資上限額を比較してみるとどうでしょうか。

つみたてNISAは最長20年投資できるため、トータルの投資上限額は年40万円×20年=800万円です。一般NISAの600万円(=年120万円×5年)、ジュニアNISAの400万円(=年80万円×5年)と比べて、トータルではつみたてNISAのほうが断然多くなるのです。

一般NISAとジュニアNISAには購入のタイミングに制限はないので、自分が買いたいと思ったときに買うことができます。

一方で、つみたてNISA(積立NISA)の購入のタイミングは、定期的な積立購入だけに限定されています。

一般NISAとジュニアNISAでは、株や投資信託、REIT(不動産投資信託)など、多くの投資商品が対象となっています。

一方つみたてNISAは、国(金融庁)が定めた厳しい条件を満たした特定の投資信託とETFのみで、長期投資向きのものだけにあらかじめセレクトされています。

つまり、なにを選んでいいかわからないという投資初心者の人には、種類が厳選されているつみたてNISAのほうが選びやすいのです。

一般NISAとジュニアNISAは、証券会社や商品によっては購入手数料がかかるところもあります。投資信託にかかる信託報酬は、NISA以外の口座で買うときと同じです。

一方、つみたてNISAは何を買っても購入手数料が無料です。信託報酬も長期運用に影響がないようにと、とても低く設定されています。

つまり、つみたてNISAなら、もうかった分から引かれるコストがとても少ないので、長期で投資をしたときに、結果的に大きな収益につながりやすくなっています。

NISAで運用した資産を引き出すときにも違いがあります。

つみたてNISAと一般NISAは、いつでも商品を売却してお金を引き出せます。急な出費があったときにはうれしいですね。ただし、一度購入して利用した非課税枠は使い切ったと見なされるので、商品を売却してもそれが復活することはありませんので、注意しましょう。

ジュニアNISAの場合は、口座の名義人である子どもが18歳になるまでは引き出しができません。子どもの将来の資産づくりが目的なので、当然といえば当然ですね。

つみたてNISAも一般NISAもジュニアNISAも、運用で得られた利益には税金がかかりません。もちろん非課税期間に売却した場合の税金はゼロです。

ただしジュニアNISAの場合は少し注意が必要です。18歳まではお金は引き出しできず、万が一引き出した場合は、運用で得られた利益から約20%の税金が引かれてしまいます。ジュニアNISAで税金がかからないようにするには、18歳以降にお金を引き出すのが原則です。

NISAは運用でもうけた分の税金がタダになるありがたい制度ですから、できるだけたくさん口座を作って預けたい!と思いますよね。ただし残念ながら原則1人1金融機関1口座しか開設することができません。複数の口座を持つことはできないのです。

なお、つみたてNISAと一般NISAは、同時にどちらか1つの口座しか利用できません。ただし手続きをすれば年単位で、一般NISA口座からつみたてNISA口座へ、つみたてNISA口座から一般NISA口座へ変更したり、たとえばほかの金融機関に口座を移し替えることができます。

3種類のNISAの中で、投資の初心者や、積立でコツコツ資産を作っていきたい人にぴったりなのが「つみたてNISA(積立NISA)」です。一般NISAやジュニアNISAと比べて、優れているところがたくさんあります。ここからはつみたてNISAの魅力について、さらに深掘りしていきましょう。

「投資を始めてみたいけど、元手がなくて……」という人もいるのでは? でもつみたてNISAならそうした心配はありません。なぜならつみたてNISAは最低100円から積み立てられるからです。

たとえば、「SBI証券」「楽天証券」「マネックス証券」「松井証券」「auカブコム証券(旧カブドットコム証券)」などの大手ネット証券では、毎回最低100円から積立投資ができます。予算があまりない人でも無理のない範囲でチャレンジすることができますね。初心者が投資に慣れるために「お試し」で始めるのにもピッタリです。

まずは少額から始めても、長く投資を続けることで少しずつ貯まっていきます。そのうち資金に余裕が出てきたら、積立額を増額すれば、貯まるスピードもアップしていきますよ。

積立期間が最長20年と長いことが、つみたてNISAの最大のメリットともいえるでしょう。税制優遇を受けながら長く続けることで、コツコツ資産づくりをすることができます。

積立期間が長くなるほど、「ドルコスト平均法」の強みが出てくるので、あせらずゆっくり投資したい人向きといえます。

投資初心者の方にとって心配なのは、投資する商品の仕組みや内容がよくわからなかったり、コストがいくらかかるか、といったことではないでしょうか。

その点、つみたてNISAは安心です。なぜならつみたてNISAの対象となっている商品(投資信託)には、①購入手数料が無料、②運用中のコスト(信託報酬)が低い、③国が定めた条件を満たした長期・積立投資に向いている商品ラインアップになっている、という大きな3つのメリットがあるからです。

まさに初心者向けの商品を取りそろえているわけですから、安心して商品を選べられますね。

つみたてNISAは最長で20年間積立できますが、さっきも紹介したように途中で売却して引き出すことができます。

たとえば、最初は結婚資金を貯めるために始めたけれど、次はマイホーム購入の頭金、その次は教育資金を……というように、長期間投資できるメリットを生かして、目的を自由に変えながら資金を貯めることができるのです。

つみたてNISAは、投資経験はないけれど、少額ずつコツコツ積み立てて、将来のお金を作っていきたいという人にとても向いています。「お金を貯めたいけれどどうしていいかわからない……」という人こそ、ぜひつみたてNISAの利用を検討してみてはいかがでしょう?

いざ、NISAを始めよう!と思っても、数ある金融機関の中からどこを選べばよいか迷いますよね。そこで、多くの人に支持されている金融機関を、独自のサービスやおすすめ情報と併せてご紹介します。

SBI証券

松井証券

auカブコム証券

楽天証券

\ この記事をシェアしよう /

は一般NISA・ジュニアNISAよりお得?徹底検証")

つみたてNISA(積立NISA)は一般NISA・ジュニアNISAよりお得?徹底検証

・当サイトの掲載情報は執筆者の見解であり、あくまでも参考情報の提供を目的としたものです。

最終的な投資決定は、各取扱金融機関のサイト・配布物にてご確認いただき、ご自身の判断でなさるようお願い致します。

・当サイトの掲載情報は、信頼できると判断した情報源から入手した資料作成基準日における情報を基に作成しておりますが、当該情報の正確性を保証するものではありません。また、将来的な予想が含まれている場合がありますが、成果を示唆あるいは保証するものではありません。

・当サイトは、掲載情報の利用に関連して発生した一切の損害について何らの責任も負いません。

・当サイトの掲載情報は、各国の著作権法、各種条約およびその他の法律で保護されております。

・当サイトへのリンクは原則として自由ですが、掲載情報を営利目的で使用(複製、改変、アップロード、掲示、送信、頒布、ライセンス、販売、出版等)する事は禁止します。

![]()

おすすめ銘柄ファンドランキング&口座 初心者でもわかる選び方【2024年3月版】")

おすすめ人気銘柄ランキング&選び方も紹介")

との上手で賢い付き合い方")