![]()

はじめての資産運用をナビゲート

![]()

はじめての資産運用をナビゲート

※このページはプロモーションを含みます

を始めるべきタイミングは?")

この記事は6分で読めます

つみたてNISA(積立NISA)を始めたいものの、「いつ始めたらいいの?」「始めるのに絶好のタイミングはいつ?」という疑問を持っている人もいるでしょう。

そこで今回は、つみたてNISAを始めるべきタイミングについて解説します。タイミングを迷ってなかなか始められない人はぜひ参考にしてみてくださいね。

つみたてNISA(積立NISA)を始めたいのであれば、今すぐ始めることをおすすめします。なぜなら、つみたてNISAのように決まった額を一定の頻度で長期間積み立てる「積立投資」は、早く始めたほうが「複利の効果」が増すので、大きな利益を狙いやすくなるためです。

2024年からは新NISAが始まります。つまり2023年中につみたてNISAを始めれば、非課税で投資できる分が2023年の年間40万円分、お得になります。迷っているなら今すぐ始めましょう。

複利の効果とは、資産運用で得た利益を再び運用にまわすことで、利益が利益を生む効果のことです。たとえば100万円を利回り3%で運用した場合の利益の増え方は以下の通りです。

| 運用期間 | 元本+運用益 | うち運用益 |

|---|---|---|

| 5年 | 115万9,274円 | 15万9,274円 |

| 10年 | 134万3,916円 | 34万3,916円 |

| 20年 | 180万6,111円 | 80万6,111円 |

運用期間が長くなればなるほど、雪だるま式に運用益がふくらんでいくことが分かりますね。利回り3%は資産運用においてそれほど高くない安定的な利回りですが、それでもシミュレーションでは20年間の運用で倍近く資産を増やせる結果となりました。

つみたてNISA(積立NISA)は、積立投資の利益が最長20年間非課税になる制度です。通常、運用で得た利益には約20%の税金がかかりますが、つみたてNISAではこの税金がいっさいかかりません。税金分を引かれることなく元本に加えられるので、通常の投資よりも「複利の効果」の恩恵を目減りさせることなく受けられるのです。

また、つみたてNISAで投資できるのは安定性が高くコストも安い投資信託とETF(上場投資信託)に限定されているため、初心者でも利用しやすいメリットもあります。

金融機関によっては1回あたり100円からと少額から積み立てられるので、まとまった資金がない人も安心です。

このようにつみたてNISAは長期の積立投資にメリットのある制度です。長期の資産運用を目的としているのであれば、一時的な株価の値動きや経済状況にとらわれず、早めにつみたてNISAを始めることを検討しましょう。

合わせてこちらもチェック!

つみたてNISA(積立NISA)を始めるには、証券会社や銀行などの金融機関で専用の口座を開設する必要があります。つみたてNISAの口座は原則「1人1口座」しか開設できません。金融機関によって取り扱っている商品数や最低積立額、サービス内容が異なるので、よく比較して自分に合った金融機関を選びましょう。

つみたてNISAの金融機関でおすすめなのは、取り扱っている商品数が豊富なネット証券です。多くの選択肢のなかから自分に合った商品を選べるのは、金融機関選びにおいてとても大切です。

また、多くのネット証券では投資をしながらポイントも貯められますし、特定のポイントを投資にまわせるところもあります。もともとお得なつみたてNISAですが、ポイントサービスでさらにお得に利用できるのです。

口座開設の手続きを面倒に感じる人もいるかもしれませんが、ネット証券ならスマホから手軽に口座開設できるので便利ですよ。主要なネット証券の特徴を下記にまとめたので、金融機関選びの参考にしてみてくださいね。

| 金融機関名 | 商品数 | 特徴 |

|---|---|---|

| SBI証券 | 210本 |

|

| 楽天証券 | 203本 |

|

| 松井証券 | 212本 |

|

| auカブコム証券 | 206本 |

|

| マネックス 証券 |

199本 |

|

つみたてNISA(積立NISA)の口座開設後は、積み立てる商品と金額、積み立てる頻度、支払い方法を決めてしまえば、あとは自動で一定額を積み立ててくれます。基本的に「ほったらかし」でOKです。

つみたてNISAの対象商品は資産運用のプロが運用してくれる投資信託・ETFなので、株式投資のように頻繁に値動きをチェックする必要もありません。投資の知識があまりない初心者や、忙しくてあまり時間がとれない人には大きなメリットでしょう。

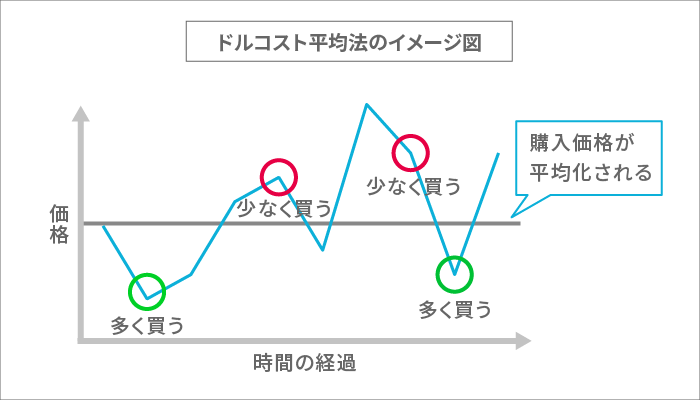

つみたてNISA(積立NISA)は「ドルコスト平均法」という投資手法で積み立てます。この投資手法には大きな損をしにくくなるというメリットがあります。

投資信託や株式などの金融商品は日々、価格が変動しています。ドルコスト平均法とは決まった金額を定期的に積み立てることで、購入価格を平均化する仕組みです。

積み立てる金額が一定だと、積み立てている商品が値下がりしたときは多く買い、値上がりしたときは少なく買うことができます。これにより、長期間積み立てることで、値動きがあっても損をしにくくなる効果が期待できるのです。

このようにドルコスト平均法は、大きな利益を得るより、「大きな損をしたくない」人に向いている投資手法です。値動きのリスクを抑えられるため、ひんぱんに値動きをチェックしたり商品を見直したりする必要がありません。投資で損をするのが不安な初心者でも始めやすいでしょう。

つみたてNISA(積立NISA)の積立頻度の選択肢は金融機関によって異なりますが、「月に1回」が基本です。年間40万円まで積み立てできるので、月1回の積み立てであれば月額3万3333円が上限となります。

金融機関によっては「週に1回」「毎日(毎営業日)」など、さらに細かく積立頻度を設定できるところもあります。より高い分散投資の効果を得たい人は週1回や毎日のように細かく積み立てるのも一案です。

ただし、月1回の頻度でも十分に分散投資の効果が期待できるので、無理に細かい頻度で積み立てる必要はないでしょう。リスクを抑えたいのであれば、細かい頻度で積み立てる以上に、長期間、複数の商品(投資対象)に積み立てるのが効果的です。

つみたてNISA(積立NISA)の支払い方法は、銀行引き落としが基本です。ただし、一部の金融機関ではクレジットカードで積み立てられるところもあります。

クレジットカードで積み立てるメリットは、積み立てながらクレジットカードのポイントも貯まることです。積み立てによってポイントがもらえる金融機関なら、金融機関側とクレカ側で「ポイントの2重取り」もできます。このようにクレジットカード決済に対応している金融機関を選ぶのもおすすめです。

なお、つみたてNISAのクレジットカード決済は、対象のクレジットカードが限定されているのが一般的です。クレジットカード決済できる主要な金融機関とポイントサービスを下記にまとめたので、参考にしてみてください。お手持ちのクレジットカードや普段貯めているポイントサービスが対象の金融機関なら、お得さがアップするでしょう。

| 金融機関名 | 金融機関側 貯まる ポイント |

対象の クレジット カード |

クレジットカードで貯まる ポイント |

|---|---|---|---|

| SBI証券 | Tポイント Vポイント Ponta ポイント dポイント JALのマイル |

三井 住友カード |

Vポイント |

| 楽天証券 | 楽天ポイント | 楽天カード | 楽天ポイント |

| auカブコム証券 | Ponta ポイント |

auPAYカード | Ponta ポイント |

| マネックス証券 | マネックス ポイント |

マネックス カード |

マネックス ポイント |

→金融機関側、クレジットカード側で貯まるポイントが同じだとお得さを実感しやすい!

合わせてこちらもチェック!

つみたてNISAって1月に始めた方がいいんですか?

つみたてNISA(積立NISA)を始めた年の非課税枠をフルに活用したいなら1月から始めるのは一案です。

つみたてNISAは年の途中から始めることもできますが、ひと月あたりの上限額が3万3333円(年間非課税枠40万円÷12ヵ月)に定められている金融機関が一般的です。そのような場合、年の途中から始めるとその年の非課税枠40万円を使いきれません。

ただし、必ずしも1月に始めないと非課税枠を使いきれないわけではありません。SBI証券や楽天証券のように、金融機関によっては、特定の月に積立額を増額できるところもあります。年の途中から始めるのであれば、増額できる金融機関を選ぶのもよいでしょう。

金融機関によって増額できる条件が異なるため、比較検討することをおすすめします。もちろん増額できるかどうかだけでなく、取り扱っている商品数やポイントサービスなどを含めて総合的に比較することが大切です。

つみたてNISAはいつ買うのがいいでしょうか?

つみたてNISA(積立NISA)を買う日(積立日)は自由に選べる金融機関が大半です。過去の株価の値動きから「積立日は月初を避けるべき」、5や0のつくキリのいい日は注文が殺到して株価が上がりやすいので「キリの悪い日を選ぶべき」という意見もあります。

しかし、今後の株価や債券の値動きはプロでも見極めるのが難しいもの。つみたてNISAは長期の積立投資によって値動きリスクが抑えられるため、積立日にこだわらなくてもよいでしょう。

それより、残高不足にならないよう積立日を決めることのほうが大切です。残高不足で引き落とされなかった場合、その月の積み立てはできなくなるのが一般的。せっかくの非課税枠を使いきれないデメリットもあります。

会社員なら、給料日直後に積立日を設定するのは一案です。給料日前に積立日を設定していると、うっかり残高不足に陥る可能性があるためです。

ただしつみたてNISAをクレジットカード決済で積み立てる場合、積立日が決まっている場合があります。積立日を選びたいならこのような点にも注意しましょう。

NISAっていつまでに始めればいいですか?

現行のNISAの投資可能期間は2023年までです。2024年以降は新しいNISA制度に変わります。現行のNISAとつみたてNISAを合体させた制度となり、非課税枠も見直されます。

現行のNISAで投資できる株式や投資信託の多くは新NISAの対象なので、2024年以降も引き続き非課税で投資できるチャンスはあるでしょう。ただし、投資期間が短くなるとその分値動きリスクも高くなるため、早めに始めることをおすすめします。

合わせてこちらもチェック!

つみたてNISAっていつまでに始めればいいですか?

つみたてNISA(積立NISA)の投資可能期間は2042年までです。

ただし、口座開設は2023年末まで。2024年からは新NISAが始まります。より多くの非課税メリットを受けたい方は、すぐにつみたてNISAを始めましょう。非課税枠をフル活用しつつ、積立投資のメリットを得たいなら早く始めるとよいでしょう。

合わせてこちらもチェック!

つみたてNISA(積立NISA)は早く始めるほどメリットのある制度です。積立期間が長いほど「複利の効果」が大きくなり、より多くの利益を得やすくなります。

もちろん価格が安いときに始めればその分値上がりによる利益が期待できますが、いつが買い時か見極めるのはプロの投資家でも難しいものです。つみたてNISAは決まった金額を定期的に長期間積み立てることで購入価格が平均化されるため、一時的な値動きにとらわれる必要はありません。

つみたてNISAは、ネット証券なら1回あたり最低100円からと少額から始められるところも多いです。まとまった資金を準備する必要はありません。思い立ったが吉日、つみたてNISAを始めるタイミングで迷っている人は早めに始めましょう。

いざ、NISAを始めよう!と思っても、数ある金融機関の中からどこを選べばよいか迷いますよね。そこで、多くの人に支持されている金融機関を、独自のサービスやおすすめ情報と併せてご紹介します。

SBI証券

松井証券

auカブコム証券

楽天証券

\ この記事をシェアしよう /

を始めるべきタイミングは?")

今すぐ始めていい?つみたてNISA(積立NISA)を始めるべきタイミングは?

・当サイトの掲載情報は執筆者の見解であり、あくまでも参考情報の提供を目的としたものです。

最終的な投資決定は、各取扱金融機関のサイト・配布物にてご確認いただき、ご自身の判断でなさるようお願い致します。

・当サイトの掲載情報は、信頼できると判断した情報源から入手した資料作成基準日における情報を基に作成しておりますが、当該情報の正確性を保証するものではありません。また、将来的な予想が含まれている場合がありますが、成果を示唆あるいは保証するものではありません。

・当サイトは、掲載情報の利用に関連して発生した一切の損害について何らの責任も負いません。

・当サイトの掲載情報は、各国の著作権法、各種条約およびその他の法律で保護されております。

・当サイトへのリンクは原則として自由ですが、掲載情報を営利目的で使用(複製、改変、アップロード、掲示、送信、頒布、ライセンス、販売、出版等)する事は禁止します。

![]()

口座開設おすすめは証券会社と銀行どっち?比較")

おすすめ銘柄ファンドランキング&口座 初心者でもわかる選び方【2024年3月版】")

おすすめ人気銘柄ランキング&選び方も紹介")

との上手で賢い付き合い方")