![]()

はじめての資産運用をナビゲート

![]()

はじめての資産運用をナビゲート

※このページはプロモーションを含みます

現行のNISA制度は、2024年から新しいNISA(新NISA)となり、恒久化します。無期限でずっと使えるようになるうえ、次のとおりメリットが拡大します。

新NISAはこれまでのNISA(一般NISAとつみたてNISA)とは別枠扱いになります。移行手続きなどはありません。現行のつみたてNISAは最長2042年まで非課税のまま継続できます。

つまり2023年中につみたてNISAを始めれば、非課税で投資できる金額が2024年以降の分にさらにプラスされるためお得です。

この記事では、新NISAの制度内容や、新NISAの登場によって現行のつみたてNISAがどうなるのか詳しく解説します。

なお、新NISAをどこで始めるべきかお悩みの方は、【証券会社10社を比較解説!】新NISAおすすめ証券会社—金融機関変更方法も紹介もあわせてご覧ください。

目次

NISA制度は2024年から新しくなります。これまでのNISAは口座開設できる期間が決められていて、あくまで時限的な措置のような位置づけでした。

ただし岸田政権の方針で内容が大きく変更され、当初計画されていた新NISA(2階建制度)とはまったく違うものになっています。古い情報に惑わされないよう気を付けましょう。

では2024年以降の新NISAはどのような制度なのか、詳しく見ていきましょう。

| 現行NISA制度 | 新NISA制度 | |||

|---|---|---|---|---|

| 一般NISA | つみたてNISA | 成長 投資枠 (一般NISA相当) |

つみたて 投資枠 (つみたてNISA相当) |

|

| 併用 | × | ○ | ||

| 制度期間 | 2014年 1月~2023年末 |

2018年 1月~2023年末 |

2024年1月~ | |

| 投資可能金額 (非課税投資枠) |

600万円 (5年間) |

800万円 (20年間) |

1,800万円 (成長投資枠は1,200万円まで) |

|

| うち年間投資可能上限 | 120万円 | 40万円 | 240万円 | 120万円 |

| 非課税投資枠の 再利用 |

× | × | ○ | ○ |

上表のとおり、現行のNISA制度で投資できるのは2023年12月31日まで。2024年1月1日からは新しいNISAがスタートします。基本的には、新NISAは「今までのNISAより使い勝手がよくなってパワーアップする」と考えてよいでしょう。

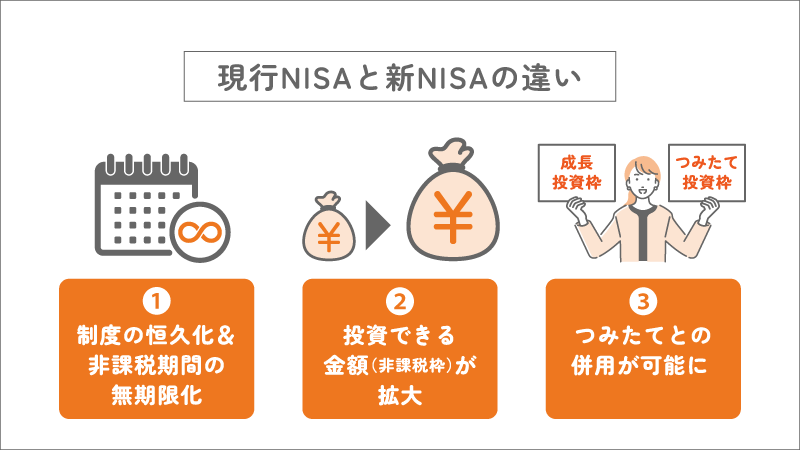

現行NISAと新NISAの違いのうち、特に重要かつ大きな変化といえるのが以下の3点です。

これらは新NISAの大きなメリットとなりますので詳しく解説します。

前述のとおり、もともとNISA制度は時限措置でした。しかし新NISAは、いつでも始められていつまででも続けられる、長期的に利用しやすい制度に恒久化します。あせらずじっくりと投資に取り組みやすくなるでしょう。

現行のNISAは非課税で投資できる期間が一般NISA5年間、つみたてNISA20年間と決まっています。

新NISAではこうした年数制限がなくなり、無期限に恒久化されます。そのため残りの非課税期間を意識したり、期間終了後の運用方法に頭を悩ませたりする必要がなくなります。

恒久化は投資に取り組みやすくなる、メリットのある改正といえるでしょう。

| 新NISA制度 | ||

|---|---|---|

| 成長投資枠 (一般NISA相当) |

つみたて投資枠 (つみたてNISA相当) |

|

| 併用 | ○ | |

| 制度期間 | 2024年1月~ | |

| 投資可能金額 (非課税投資枠) |

1,800万円 (成長投資枠は1,200万円まで) |

|

| うち年間投資可能上限 | 240万円 | 120万円 |

| 非課税投資枠の 再利用 |

○ | ○ |

新NISAは、非課税で投資できる金額の上限(非課税投資枠)が大きく広がります。

現行の一般NISAは年間120万円×5年=600万円、つみたてNISAは年間40万円×20年=800万円でした。

新NISAでは、最大で年間360万円まで投資できるようになります(成長投資枠240万円+つみたて投資枠120万円)。前述のとおり、期間の制限はありません。その代わり一生涯の総枠が1,800万円までという制限ができます。

しかし新NISAの総枠(1,800万円)は、現行NISA(600万円、800万円)と違って「枠の再利用」が可能なのがポイントです。

つまりいったん上限の1,800万円まで投資して枠を使い切っても、枠内で保有している商品(たとえば買付時に500万円だった商品)を売却すると、また新たに500万円分の投資ができるようになります。

現行のNISAは、一般NISAとつみたてNISAの併用ができず、どちらか一方しか選べませんでした。

しかし新NISAでは、成長投資枠(一般NISA相当)とつみたて投資枠(つみたてNISA相当)の併用が認められているため、同時に取り組めます。

たとえば、成長投資枠で年間50万円分の個別株投資をしながら、つみたて投資枠で年間100万円分の投資信託の積立を行う、といったことも可能になります。

成長投資枠とつみたて投資枠はそれぞれ上限額がありますが、従前のように口座開設前にどちらかに決めなくてもよくなりますし、より投資戦略の幅も広がるでしょう。

合わせてこちらもチェック!

メリットだけでなく、デメリットも気になりますよね。新NISAが始まるデメリットとしては以下のような点が挙げられます。

新NISAでは、非課税で投資できる金額の上限が一生涯で1,800万円までと決まっています。

従来の一般NISAやつみたてNISAと比べると多いのですが、せっかく無期限でいつからでもいつまででも利用できる制度になったのに、金額面の制限が厳しいという声もあります。

今回新たに一生涯の上限(総枠)という考え方が導入されることになった理由は、金額に制限がないと、投資に回せる資金が多い人ほど得をする「お金持ち優遇」になってしまうという意見が根強かったからです。

非課税枠の再利用ができる点も踏まえながら、いついくら投資するか戦略を練る必要があるでしょう。

新NISAは「つみたて投資枠」と「成長投資枠」に分かれています。そのうちつみたて投資枠では、投資できる商品が現行のつみたてNISAと同様に制限されています。

そのため、つみたて投資枠では金融庁が「長期・積立・分散投資に適している」と認めた投資信託にしか投資できません。

また、成長投資枠は現行の一般NISAに相当するものですが、以下のような商品には投資できないよう制限されています。

基本的に、新NISAではリスクが高く長期投資に向かないものが除外されていると考えましょう。

合わせてこちらもチェック!

すでにNISAを行っている人や2023年中にNISAをスタートしたい人は、現行NISAの取扱についても知っておきましょう。

現行のNISAは新NISAとは別枠扱いになります。今のつみたてNISAで保有している資産をそのまま新NISAに持っていくこと(移管)はできません。

ただし、今のつみたてNISAで保有している資産は、2024年以降も「つみたてNISA」の枠で保有し続けることができます。非課税で投資できる期間は、2024年以降も従来どおり「20年間」です。2023年に投資した商品は、最長2042年まで非課税で済みます。

投資してから20年が経つと、非課税のまま保有し続けることができなくなります。そのタイミングで売却して現金化するか、税金のかかる口座に移管して保有し続けるか、対応を考える必要があります。

現行のつみたてNISAで保有し続けられるのは2042年までですが、新規買付(積立)ができるのは2023年末までとされています。

2024年以降も積立をしたい場合は、新NISAの「つみたて投資枠」を利用して行うとよいでしょう。年間投資枠が拡充されるため、より大きな金額の積立が可能になります。

合わせてこちらもチェック!

現行の一般NISAも、新NISAとは別枠扱いになります。新NISAが始まっても、一般NISAから新NISAに資産を移すことはできません。

また、一般NISAにはロールオーバー(非課税期間が終了したあと、翌年の非課税枠に資産を移管して非課税期間を延長すること)が認められていますが、新NISAへのロールオーバーは不可です。

一般NISAは2023年で終了するため、新規買付ができるのは2023年の年末までです。

ただし2023年の年末までに投資した分は、引き続き「一般NISA」の枠で非課税で運用を続けられます。一般NISAの非課税期間は「5年間」なので、例えば2023年に投資した分は2027年まで非課税で保有できます。

2024年以降に一般NISAと同様の投資を行いたい場合は、新NISAの「成長投資枠」を利用しましょう。

合わせてこちらもチェック!

新NISAと現行のつみたてNISAは別の制度として扱われます。併用可能なので、投資に回せる資金があるなら両方とも利用するのがおすすめです。

ただし前述のとおり、現行のつみたてNISAで新規買付ができるのは2023年末までです。両方に取り組みたいなら、2023年中につみたてNISA用の口座を用意して投資を行っておきましょう。

多くの金融機関では、つみたてNISAを利用している人に対して自動的に新NISA用の口座開設を行うしくみを準備しています。2024年以降、手続き不要で新NISAを始められるので便利です。

合わせてこちらもチェック!

「一般NISAやつみたてNISAはあと数カ月で終わってしまうから、今から始めても微妙かも……」と考える人もいるでしょう。

しかし2024年からスタートする新NISAは、現行制度と別枠扱いです。新NISAでは「一生涯の非課税枠(総枠)」が決められていますが、現行のNISAで投資している分はそこには含まれません。

つまり、2023年から一般NISAやつみたてNISAを始めれば、2024年から始めるより1年分多く非課税枠をもらえるためお得ということです。なんとなく待つより、早めに動くのがおすすめです。

現行のNISAも新NISAも、新たに始めるにはまずNISA用の口座を開設する必要があります。NISA口座は銀行や証券会社などで開設できますが、おすすめはネット証券です。

ネット証券は取扱商品数が多く、手数料が安い傾向にあります。店頭の窓口まで行かなくてもスマホやパソコンだけで手続きできるので便利です。

続けて、ネット証券の中でも特に一般NISAやつみたてNISAを始めるのにおすすめの会社を紹介します。

2024年から新NISAを始めるときには別の金融機関を選ぶこともできますが、できれば同じところで継続したほうが手続きの手間が省けます。長く利用し続けられる、自分に合った証券会社を探してみましょう。

SBI証券はネット証券の中でも特に大手の会社で、投資初心者からベテランまで多くの人が利用しています。

| SBI証券 | |

|---|---|

| 投資信託の取扱本数 | 2,638本 |

| つみたてNISA対象本数 | 193本 |

| 国内株式手数料 (NISA口座での取引の場合) |

無料 |

| 海外株式の取扱 | あり(9カ国) |

取扱商品数の多さや手数料の安さなど、ネット証券ならではのメリットを兼ね備えています。多数の選択肢から投資先を選びたい人には特におすすめです。

投資でポイントが貯まるのは今や珍しくありませんが、貯めるポイントを複数から選べるのはSBI証券の大きな特徴です。Tポイント、Pontaポイント、dポイント、Vポイント、JALのマイルから選択できます。投資信託の積立を三井住友カード(クレジットカード)で行うとさらにVポイントもダブルで貯まり、お得です。

「NISA・投信土日専用デスク」があるので、平日の日中が忙しい人でも電話でサポートを受けられ、疑問や不安を解消できるでしょう。

合わせてこちらもチェック!

楽天証券も、SBI証券に負けず劣らず人気の高いネット証券です。

| 楽天証券 | |

|---|---|

| 投資信託の取扱本数 | 2,630本 |

| つみたてNISA対象本数 | 190本 |

| 国内株式手数料 (NISA口座での取引の場合) |

無料 |

| 海外株式の取扱 | あり(6カ国) |

楽天証券のもっとも大きな特徴が楽天ポイントの貯まりやすさです。楽天市場・楽天モバイル・楽天カードなど、楽天グループのサービスをよく利用する人ほどメリットが大きくなるので、いわゆる「楽天経済圏」で生活している人に特におすすめです。

もちろん、取扱商品数や手数料も申し分ありません。

楽天証券では投資初心者向けのコラムやセミナーが充実しているので、これから投資を学んでいきたいという人にも合うでしょう。楽天証券で口座開設すれば、「日経テレコン(楽天証券版)」(日本経済新聞社提供のビジネスデータベースサービス)をログイン後に無料で利用可能です。

合わせてこちらもチェック!

そもそも、なぜNISAが変わることになったのでしょうか。それは、岸田首相が掲げた「資産所得倍増プラン」において、NISAが重要な役割を担っているからです。

個人の投資額や資産運用収入の倍増を目指すこのプランを実現するためには、NISAの使い勝手をよくしてもっと利用者を増やすことが必要だと考えられたのです。

2022年に資産所得倍増プランが決定したあと、令和5年度(2023年度)税制改正の大綱で2024年以降のNISA制度の抜本的拡充・恒久化の方針が示されました。

合わせてこちらもチェック!

NISAは2024年1月1日から新しくなり、恒久化されます。非課税枠が拡充されるなど従来より使いやすくなるため、投資にチャレンジするなら積極的に利用したいところです。

現行の一般NISAやつみたてNISAは、2024年以降は新規買付ができなくなります。ただし2023年末までに投資していた分は、新NISAとは別枠で非課税のまま継続保有できます。

2023年中に始めれば非課税枠が1年分多くなります。残り数カ月ですが、早めに現行の一般NISAかつみたてNISAをはじめてお得に投資をスタートしてみてはいかがでしょうか。

つみたてNISAを新NISAに移行、切り替える必要は?

切り替えの手続き等は不要

現行の「つみたてNISA」で投資できるのは2023年の年末までで、2024年の1月からは「新NISA」がスタートします。

しかし、切り替えの手続きなどは基本的に不要です。多くの金融機関では、すでにつみたてNISAの口座を持っている人には自動的に新NISAの口座を用意するしくみになっています。何もしなくても、2024年になればスムーズに新NISAでの取引を始められるでしょう。

NISA恒久化はいつから始まってどうなる?

NISA恒久化は2024年から!新NISAとしてスタート

2024年1月1日から、NISA制度が恒久化され、ずっと使えるようになります。

恒久化するのは現行のNISA(一般NISAやつみたてNISA)ではなく、2024年から始まる新たなNISA(新NISA)です。

新NISAは、従来よりも非課税で投資できる金額が多くなり、投資できる期間の制限がなくなります。より活用しやすくなるでしょう。

いざ、NISAを始めよう!と思っても、数ある金融機関の中からどこを選べばよいか迷いますよね。そこで、多くの人に支持されている金融機関を、独自のサービスやおすすめ情報と併せてご紹介します。

SBI証券

松井証券

auカブコム証券

楽天証券

\ この記事をシェアしよう /

新NISA恒久化はいつから?つみたてNISAはどうなる?改正?新制度のギモン解決【2023年以降】

馬場 愛梨

ファイナンシャルプランナー、ライターばばえりFP事務所代表。関西学院大学商学部を卒業後、銀行・保険・不動産などお金にまつわる業界での勤務を経て、独立。自身が過去に「貧困女子」状態でつらい思いをした経験から、むずかしいと思われて避けられがち、でも大切なお金の話をゆるくほぐして伝えている。AFP資格保有。

もっと見る

マネーはじめてナビ編集部

金融という専門性が求められる領域の中で20年以上に渡って情報発信をしてきた金融情報専門のメンバーが、厳選した情報を提供します。

もっと見る

・当サイトの掲載情報は執筆者の見解であり、あくまでも参考情報の提供を目的としたものです。

最終的な投資決定は、各取扱金融機関のサイト・配布物にてご確認いただき、ご自身の判断でなさるようお願い致します。

・当サイトの掲載情報は、信頼できると判断した情報源から入手した資料作成基準日における情報を基に作成しておりますが、当該情報の正確性を保証するものではありません。また、将来的な予想が含まれている場合がありますが、成果を示唆あるいは保証するものではありません。

・当サイトは、掲載情報の利用に関連して発生した一切の損害について何らの責任も負いません。

・当サイトの掲載情報は、各国の著作権法、各種条約およびその他の法律で保護されております。

・当サイトへのリンクは原則として自由ですが、掲載情報を営利目的で使用(複製、改変、アップロード、掲示、送信、頒布、ライセンス、販売、出版等)する事は禁止します。

![]()

おすすめ人気銘柄ランキング&選び方!始め方も紹介")

のメリットとデメリットは?どんな人に向いている?")

、おすすめ銘柄や評判は?")

口座開設おすすめは証券会社と銀行どっち?比較")

のおすすめポイントと利用者の評判")

をやめたほうがいい人が持つ4つの特徴とは?")

おすすめ銘柄ファンドランキング&口座 初心者でもわかる選び方【2024年3月版】")

おすすめ人気銘柄ランキング&選び方も紹介")

との上手で賢い付き合い方")