![]()

はじめての資産運用をナビゲート

![]()

はじめての資産運用をナビゲート

※このページはプロモーションを含みます

自分で掛金を拠出して、将来の老後資金を準備できる私的年金制度「個人型確定拠出年金(iDeCo)」。

加入申請することを会社に知られたくない人もいるかもしれませんが、会社に知られずにiDeCo加入は可能なのでしょうか。

本記事ではiDeCo加入申請を会社に知られない方法を探っていきます。併せて会社がiDeCoの加入書類を書いてくれない場合の対処法も伝授するので、万が一トラブルになりそうなときは参考にしてみてください。

目次

「会社が証明書の作成に協力してくれない」

「担当者に頼みづらい」

このような不安から、iDeCoなどの資産運用を始めることを周囲に秘密にしたいと感じる方もいるかもしれません。

結論から言ってしまうと、2022年現在は会社に知られずにiDeCoを始める方法はありません。

会社員がiDeCoに加入する場合、「事業主の証明書」の必要事項を会社に記入してもらわないと手続きができないのです。

前述したとおり、会社員がiDeCoに加入する際は会社にiDeCoに加入する事実を伝えたうえで、事業主の証明書を書いてもらうことが必要です。なぜなら法令(確定拠出年金法第78条)によって決まっているためです。

企業に証明してもらう必要があるのは以下の内容です。

【iDeCo加入に必要な事業主の証明】

2022年現在、iDeCoの加入申請にはこのプロセスを必ず経なければいけません。

2022年現在は事業主証明が必須ですが、朗報もあります。

2024年12月からは、会社員でも事業主証明を提出せずにiDeCoに加入することができるようになる見込みです。

iDeCo以外の私的年金制度(企業型確定拠出年金<企業型DC>、確定給付企業年金など)の情報がiDeCoを管轄する国民年金基金連合会へ連携して提供されるようになるため、今まで事業者が行っていたiDeCo加入資格の証明が不要になるのです。

iDeCo加入をどうしても会社に知られたくない場合は、2024年12月まで待つのも1つの方法でしょう。

ただし、iDeCoは早く始めた方がメリットも大きいです。運用期間が長いほど、得た利益を再投資する複利効果が発揮され効率的に資産形成ができるようになります。

また将来的に一時金として受け取る際に、退職所得控除として税控除を受けることができますが、加入期間によって退職所得控除額が異なります。

退職所得控除で計算される控除額は勤続年数(イデコの場合は加入年数)によって以下のとおりです。

| 勤続年数 | 控除される額 |

|---|---|

| 20年以下 | 40万円×勤続年数 ※最低80万円 |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

合わせてこちらもチェック!

iDeCoで会社が事業主の証明書類の発行に応じてくれないケースもまれにあるようです。iDeCoハラスメントと呼ばれる問題で、会社員の加入を妨げる一因にもなっています。

ただ、先述どおり確定拠出年金法第78条で会社は社員のiDeCo加入に協力する義務があることが定められています。

第七十八条 厚生年金適用事業所の事業主は、当該厚生年金適用事業所に使用される者が個人型年金加入者である場合には、当該個人型年金加入者に対し、必要な協力をするとともに、法令及び個人型年金規約が遵守されるよう指導等に努めなければならない。

引用元:e-GOV|確定拠出年金法

勤務先の担当者レベルまでこの法律が浸透していない可能性もあるので、書いてくれない場合は地道な交渉を行いましょう。

書類の必要性と法律で定められている旨を伝え、会社担当者の手続き方法が分かる事業主向けチラシ(iDeCo公式サイトよりダウンロード可能)を案内するのもよいでしょう。

iDeCoの加入申請を会社にすることで、資産運用していることを知られるのが嫌な人はiDeCo以外の投資制度を利用してはいかがでしょうか。

iDeCoと同じく税制優遇のある投資制度として、NISA(新NISA)があります。

NISAは毎年一定金額までの非課税投資枠に対して一定期間、非課税になる制度です。iDeCoと違って掛金が全額所得控除になるメリットはないものの、会社に知らせずに始めることができます。

iDeCoと違って金融機関によっては最低100円から投資が可能で、お金が必要になった際には途中で売却して現金化もできます。

iDeCoの口座開設をするには、次の書類などが必要になるので事前に準備しておきましょう。

【iDeCoを始めるのに必要な書類】

iDeCoの加入申し込みは金融機関によっても異なりますが、Webサイトなどから申込書類を資料請求し、郵送された書類に返送する「書類申込」が主流です。なお、SBI証券など一部のネット証券ではオンラインで手続きが完結できる「Web申込」も可能です。

今回は当てはまる方が多い、郵送での書類申込の手順を解説します。

【iDeCo口座開設申込の流れ(3ステップ)】

資料請求を行うと2~3週間程度で次の4つの書類が届きます。それぞれ①「個人型年金加入申込書」、②「預金口座振替依頼書 兼 自動払込利用申込書」、③「加入者掛金配分設定届」、④「事業所登録申請書 兼 第2号加入者に係る事業主の証明書」に記入しましょう。

具体的な作成方法は、SBI証券を例にした下記の記事で詳細に紹介しているので参考にしてみてください。

合わせてこちらもチェック!

本人確認書類のコピーを貼付して申込書類を郵送すると、2~3カ月で口座開設が完了します。

完了後は「口座開設のお知らせ」「個人型年金加入確認通知書」などの書類が届き、書面で設定した掛金の引き落としが始まります。

合わせてこちらもチェック!

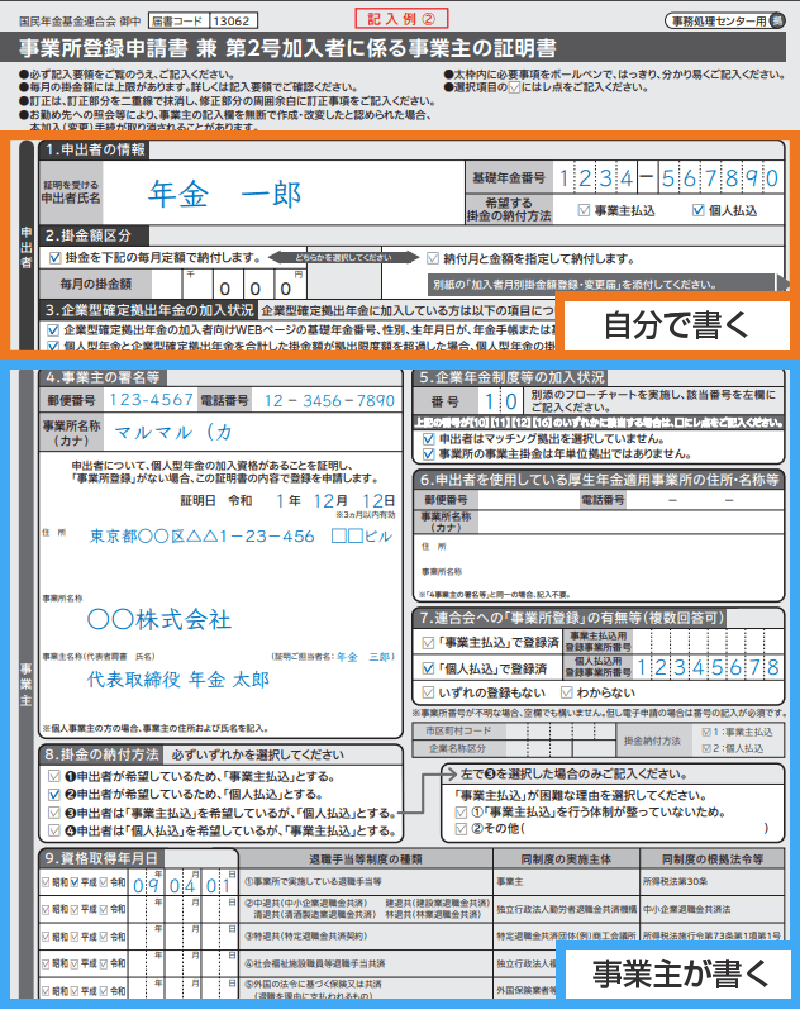

ここからは申込書類の中でもポイントとなる、会社員や公務員が会社に記入を依頼する事業主の証明書である④「事業所登録申請書 兼 第2号加入者に係る事業主の証明書」の手続き方法を解説します。

自分で書く部分と会社(事業主)の担当者に書いてもらう部分に分かれるので、担当者に記入をお願いする際には漏れがないように注意しましょう。

自分で書く「申し出者」部分(1.~3.)を記入してから、会社担当者に「事業主」部分(4.~9.)の作成を依頼しましょう。

<事業主の証明書で会社に記入してもらう項目>

会社担当者に記入してもらったあとの注意点としては、事業主の署名等の有効期限が証明日から3カ月のため、記入してもらったら速やかに申し込みましょう。

会社にiDeCoに加入する事実を知られたくないからといって、書面の事業主が書くべき部分を自分で書くことはできません。

自分で書くところは「1.申出者の情報」~「3.企業型確定拠出年金の加入状況」のみです。

国民年金基金連合会は、iDeCo加入時に提出された情報をもとに勤務先へ加入資格の有無についての確認を行います。

会社の担当者が書くべき部分を自身で書いて提出してしまうと、不正に書類を作成した事実が会社にも国民年金基金連合会にも知られることになります。絶対にやめましょう。

合わせてこちらもチェック!

iDeCo加入を会社に知られたくない人もいるかも知れませんが、iDeCoを始めることにはそれを補って余りあるメリットがあります。

iDeCoでは毎月5,000円以上1,000円単位での拠出が基本となりますが、その全額が「小規模企業共済等掛金控除」として所得控除の対象です。

年収や掛金額に応じて控除される額が異なりますが、所得税と住民税の両方が軽減されるのは大きなメリットになります。

たとえば毎月2万円(1年で24万円)を拠出した場合、所得税率20%・住民税率10%の人は以下のように節税できます。

(所得税率20%・住民税率10%の場合)

| 所得税の 節税額 |

24万円×0.2=48,000円 |

|---|---|

| 住民税の 節税額 |

24万円×0.1=24,000円 |

| 合計 | 72,000円 |

またiDeCoは運用期間中の利益に対しても非課税です。通常、株式・投資信託の売却や配当で得た利益に対しては20.315%が課税されます。

しかしiDeCoではその課税がされず、利益を丸ごと再投資に回せるため効率的な資産運用が可能です。

受取時は受取総額に対して課税されますが、ここでも有利な控除が適用されます。年金として受け取る場合は「公的年金等控除」、一時金として受け取る場合は「退職所得控除」が適用されるので、通常よりも多くの金額を手元に残すことができます。

2022年現在、iDeCoの加入には書類の一部に事業主による記入が必要なため、会社に隠して加入することはできません。2024年12月からは法令改正により会社に書類作成を頼む必要がなくなりますが、可能なら早めに加入するほうがおすすめです。

iDeCoは積立・運用・受取で税制メリットがあり、長く運用するほど効率的に資産運用が可能です。

会社に知られたくないばかりにiDeCo加入を遅らせると、退職所得控除で控除できる額が減ることで節税メリットが薄れてしまう可能性もあるため、気にせずに早めに加入手続きすることをおすすめします。

なるべく早くiDeCoに加入した方がいい理由は?

早く加入するほど多くの控除を受けることができます。

iDeCoは「積立時の掛金が全額所得控除」「運用中は非課税」というメリットがあり、早く加入して長く運用するほど控除額が大きくなります。また、一括受取時に適用される退職所得控除は加入期間が20年を超えるかどうかで控除額に差が出るため、可能なかぎり早く加入することがおすすめです。

iDeCo加入の会社申請が不要になるのはいつ?

2024年12月からです。

2022年現在は会社に「事業所登録申請書 兼 第2号加入者に係る事業主の証明書」の作成を依頼する必要があり、このプロセスを省略することはできません。ただ、2024年12月以降はこの手続きが不要になる見込みです。

会社から「事業所登録をしていないからiDeCoに加入できない」と言われた。

事業主の証明書の作成は会社の義務です。

iDeCo加入希望者が会社に事業主の証明書の作成を依頼した場合、事業者は速やかに作成することが法律で定められています。また事業主登録が済んでいない場合でも、事業主の証明書を提出する、最初の加入者の手続き時にあわせて登録されます。

企業型DCに加入していても、会社に知られずにiDeCoに加入できるの?

2022年10月以降は企業型DCとiDeCoが併用できます。

企業型DC(企業型確定拠出年金)は、企業が掛金を払い込むタイプの確定拠出年金です。掛金自体が全額非課税となります。iDeCoと違って、企業型DCで選べる商品は会社が選択した金融機関で取り扱っているもののみです。

企業型DCに加入している場合、従来は規約でiDeCoに加入できると定められている場合のみ加入できましたが、2022年10月からは規約に定めがなくてもiDeCoに原則加入できるようになりました(くわしくはこちら)。

2024年12月からはiDeCoの事業主証明書廃止が見込まれており、これまで年1回行われていた企業への現況確認も一律廃止されるため、企業型DCに加入していても会社に知られずにiDeCoに加入することが可能になります。

iDeCo(イデコ)は一人一口座しか持てないため口座選びが重要。でも、多くの金融機関の中からどこを選べばよいか迷いますよね。そこで、分かりやすい基準として、iDeCo専門サイトNo.1の「iDeCoナビ」でよく見られている金融機関と、独自サービスがある注目の金融機関をご紹介します。

SBI証券

楽天証券

松井証券

りそな銀行

\ この記事をシェアしよう /

iDeCo申請を会社に知られたくない人、書類を書いてくれない場合の対策

・当サイトの掲載情報は執筆者の見解であり、あくまでも参考情報の提供を目的としたものです。

最終的な投資決定は、各取扱金融機関のサイト・配布物にてご確認いただき、ご自身の判断でなさるようお願い致します。

・当サイトの掲載情報は、信頼できると判断した情報源から入手した資料作成基準日における情報を基に作成しておりますが、当該情報の正確性を保証するものではありません。また、将来的な予想が含まれている場合がありますが、成果を示唆あるいは保証するものではありません。

・当サイトは、掲載情報の利用に関連して発生した一切の損害について何らの責任も負いません。

・当サイトの掲載情報は、各国の著作権法、各種条約およびその他の法律で保護されております。

・当サイトへのリンクは原則として自由ですが、掲載情報を営利目的で使用(複製、改変、アップロード、掲示、送信、頒布、ライセンス、販売、出版等)する事は禁止します。

![]()

おすすめ金融機関ランキング")

を始めるために必要な情報をまとめました")

おすすめ金融機関ランキング【2024年4月】")

おすすめポートフォリオ(商品組み合わせ)")

の手数料が最も安い金融機関は?")

との上手で賢い付き合い方")