![]()

はじめての資産運用をナビゲート

![]()

はじめての資産運用をナビゲート

※このページはプロモーションを含みます

NISAは2014年1月にスタートした、投資で得た利益が非課税になる制度です。

こうした非課税メリットを考慮しても、NISAはデメリットの方が大きいのでしょうか。不安に感じている人のために確かめてみましょう。

この記事では、「NISAにはデメリットしかない?」と気になる方に、デメリットになるケースと対処法を伝授。併せて魅力あるメリットも紹介するので、NISAが気になる人は参考にしてみてください。

目次

NISAは「NISA口座」内で1年間に一定金額以内で購入した金融商品から得られる利益に、税金(通常税率20.315%)がかからない有利な投資制度です。

NISAには、成人が利用できる一般NISAとつみたてNISA、未成年が利用できるジュニアNISAの3種類があります。

ジュニアNISAは2023年末で制度が廃止になるため、一般NISAとつみたてNISAを解説していきます。

NISA(一般NISA)とつみたてNISAの共通点は、購入した金融商品から得られる利益が非課税になることです。

一方、異なる点もあります。

| NISA (一般NISA) |

つみたてNISA | |

|---|---|---|

| 非課税期間 | 5年間 | 20年間 |

| 非課税投資枠 | 年間120万円 | 年間40万円 |

| 投資方法 | 一括・積立 | 積立のみ |

| 投資対象商品 | 投資信託・上場株式・ ETF(上場投資信託)・ REIT(不動産投資信託)など |

金融庁の基準を満たした 投資信託・ETF(上場投資信託) |

| 口座開設期間 | 2023年まで (2024年~新NISAへ移行予定) |

2042年まで |

上図のとおり、運用益が非課税になる期間や非課税で投資できる1年間の限度額、投資方法、投資できる金融商品などに違いがあります。

NISAとつみたてNISAのどちらが向いているかについては、以下の記事も参考にしてください。

合わせてこちらもチェック!

NISAがデメリットしかないといわれる一因は、損失が出たときに受けられるメリットがないことです。

通常の投資では、損失を軽減する次のような仕組みがあります。

【損益通算】

損失が出たときに、他の口座(一般口座や特定口座などの課税口座)で保有する金融商品の配当金や売却益などの利益と相殺すること。投資のトータル利益を減らせるため、かかる税金も少なくなるメリットがあります。

【繰越控除】

本年分の損失を利益から控除しきれないときに、最長3年間繰り越して翌年以降の利益から差し引くこと。

このように、課税口座で行う通常の投資で使える損益通算や繰越控除がNISAで損失が出たときは使えません。

さらにNISAの非課税期間の終了時に含み損があると、その後に課税される可能性もあります。次で詳しく見ていきましょう。

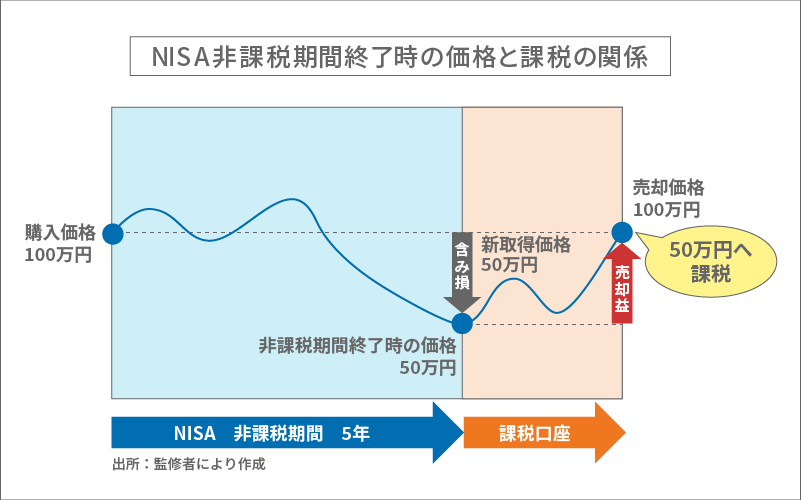

NISAの非課税期間終了時に含み損があるケースを具体例で見てみましょう。

たとえば、NISAで100万円の個別株を買い、非課税期間が終わるときには時価50万円に下がっていたとします。

そのまま売却すると50万円の売却損が出てしまい、NISAの非課税メリットはありませんので、その後の値上がりを期待してそのまま課税口座へ移管したとします。

その際、移管時の価格(50万円)が新たな取得価格(簿価)になります。その後、値上がりして100万円になったときに売却すると、新取得価格との差額50万円(100万円-50万円)に課税されます。

しかし、NISAで最初に投資した金額は100万円でした。そのため実際は価格が100万円に戻っただけで儲けはありませんが、途中で値下がりした分、利益ととらえられて課税されます。

もし最初から課税口座で購入していれば、100万円で売買するだけなので、売却益はゼロで課税されません。

NISAでは損失の軽減制度(他の口座との損益通算・繰越控除)がないため、価格が下がると売却損をこうむるか、あるいは課税口座に引き継いで値上がり時に売ると売却益に課税されます。

上記のように非課税期間終了時に値下がりしたときデメリットを受けたくありませんよね。その対処法としては、翌年のNISAの非課税投資枠を使って資産を移管(ロールオーバー)し、値上がりのチャンスを待つことが挙げられます。

ただし、翌年の非課税投資枠はロールオーバーした分だけ新規投資できる金額が減ります。

ロールオーバー後、値上がりしたときに売れば、NISAの売却益非課税のメリットを受けられます。

そのため、NISAは値動きに注意しながら運用し、非課税期間中に値上がりすれば売却して非課税のメリットを受けるとよいでしょう。

元本割れとは、投資した商品が値下がりして、売ったときの金額が最初に投資した金額(元本)を下回ることです。

ただし元本割れはNISAに限ったことではなく、値動きがある金融商品に投資すれば元本割れの可能性があります。

たとえば保険商品でも、次のようなときは元本割れの可能性があります。

【保険商品の元本割れの可能性】

元本割れを少しでも防ぎたい人は、次のような投資方法を検討してみましょう。

NISAの非課税制度には、一般NISA以外にもつみたてNISAがあります。

つみたてNISAは非課税投資枠が1年で40万円と少額ですが、投資期間は最長20年で「長期積立分散」に向く仕組みになっています。

つみたてNISAではこうした仕組みにより、長く続けるほど複利効果が受けやすく損をしにくくなることが期待できます。

元本割れを避けたい人には、つみたてNISAがおすすめです。

合わせてこちらもチェック!

そのほか、NISAには次のような注意点があります。

NISA口座は、1人1口座持つことができ、一般NISAかつみたてNISAかのどちらかを選択します。

金融機関の変更は可能ですが、1年単位(1月~12月)なので9月末までに手続きを完了しなければなりません。

また、非課税投資枠が余っても、翌年以降の非課税投資枠に繰越して利用することはできません。

これまでNISAの主なデメリットや注意点を見てきましたが、NISAは有利な投資制度なのも事実です。どんなメリットがあるのか詳しく見ていきましょう。

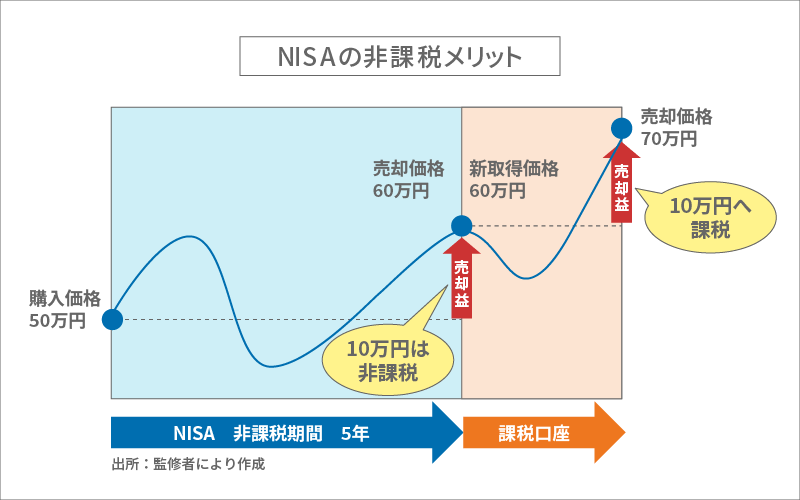

NISAで購入した金融商品は、運用から得られる利益が非課税になるメリットがあります。

たとえば、個別株50万円をNISAで購入し、5年後の非課税期間終了時に値上がりして60万円で売ったとします。

このときの売却益は10万円ですが、NISAで買っているため10万円には課税されず全額受け取ることができます。これがNISAの非課税メリットです。

ところが、非課税期間が終了しても売却せずにそのまま課税口座で保有を続けると、新しい取得価格はその時の時価の60万円になります。

その後、値上がりして70万円で売ったとします。このときの売却益も10万円ですが、既に課税口座に移っているため、10万円には通常税率の20.315%が課税され、実際に受け取る金額は税引き後の7万9685円になります。

一般的な課税口座で投資をすると、運用がうまくいき利益が出ても2割以上が税金で持っていかれるため、その分運用成果を損なうことになります。

NISAで運用利益が非課税になることは、運用成果を上げる上でも大きな効果をもたらすといえます。

合わせてこちらもチェック!

NISAで投資できる金融商品は、投資信託・上場株式・ETF(上場投資信託)・REIT(リート、不動産投資信託)などです。投資手法は一括と積立、どちらも可能です。

このように、NISAでは投資できる商品や投資手法の選択肢が広いため、運用スタイルに応じてさまざまな投資ができるのが魅力です。

一般NISAの投資期間の非課税期間が終了しても、ロールオーバー(非課税期間の延長)すれば通算して最長10年間、非課税投資をすることができます。

個別株などの配当金があれば、最長10年間非課税で受け取ることができます。投資商品が短期で値下がりしていても、長期で持てばいずれ値上がりするまでじっくり待つこともできます。

なお2024年に一般NISAは新しいNISAへ制度変更される予定です(現段階では2028年までの期限付き)。

| 2024年1月以降の新NISA | 2023年末までの 一般NISA |

||

|---|---|---|---|

| つみたて投資枠 | 成長投資枠 | ||

| 非課税 期間 |

5年間 | 5年間 | |

| 非課税 投資枠 (上限) |

年間120万円 | 年間240万円 | 年間120万円 |

| 投資方法 | 積立のみ | 一括・積立 | 一括・積立 |

| 投資対象商品 | 金融庁の基準を満たした投資信託 (つみたてNISAと同様) |

上場株式・ETF・投資信託・REIT(不動産投資信託)など(除外あり) | 投資信託・上場株式・ETF(上場投資信託)・REIT(不動産投資信託)など |

| 口座開設期間 | 恒久化 | 2018年~ 2023年 |

|

| 非課税保有限度額(総枠) | 1,800万円(うち成長投資枠は1,200万円まで) | 600万円 | |

2024年以降の新しいNISAは、つみたてNISAと一般NISAが合体したイメージです。

これまではどちらかを選ぶ必要がありましたが、新しいNISAでは1つの口座で個別株と投資信託の両方に非課税の恩恵を受けながら投資できるようになります。

合わせてこちらもチェック!

NISA口座を開設する金融機関はどこが良いのでしょうか。ネット証券は何かデメリットがあるのではないか、と心配な人もいるかもしれません。

ネット証券の主なデメリットは、店頭で相談ができないことです。

このデメリットを補う方法として、たとえばSBI証券では、24時間チャット(営業時間中は担当オペレーターの対応可)やコールセンター(フリーダイヤルあり)などが対応してくれます。

また、実際にお店で相談したい人はSBI証券と業務委託契約しているSBIマネープラザなどでの資産運用相談やセミナー受講もできます。

ただし、その場合はSBI証券のインターネットコースでの取引は利用できないことがあります。

ネット証券には店舗がないデメリットはありますが、反対にネット証券でNISA口座を開設するメリットにはどのようなものがあるのか紹介します。

ネット証券は口座開設から取引までにかかる時間が一般的に短い傾向にあります。

たとえば、SBI証券ではNISA口座開設までに最短2営業日で、その後の税務署の審査(1~2週間)の結果を待たずに、NISA口座(仮口座)ですぐに金融商品を買うなどの取引ができます。

税務署審査が承認されればNISA口座での取引成立、承認されなかったらNISA口座は無効になり、仮口座での取引は一般口座(課税口座)での扱いになります。

ネット証券なら好機を逃さず非課税投資が可能です。

合わせてこちらもチェック!

ネット証券は店舗を持たないため、店舗にかかるコストや人件費を抑えられ、全般的に手数料を安くできます。

【NISAの一般的な手数料】

ネット証券では、こうした手数料が無料のところが多くあります。

たとえばSBI証券では、NISA口座での国内株式の取引手数料、海外ETFの買付手数料、投資信託販売手数料が無料です。

なお、銀行でのNISA口座開設を考えている人もいるかもしれませんが、銀行では株式は購入できません。その場合は銀行が仲介する証券会社があればその証券口座で取引することは可能ですが、NISA口座ではないので利益には課税されます。

ネット証券各社のNISA口座開設のメリットを見てみましょう。

| NISA口座のメリット | |

|---|---|

| SBI証券 |

|

| 楽天証券 |

|

| 松井証券 |

|

| auカブコム証券 |

|

| マネックス 証券 |

|

中でもメリットが多く、特におすすめなのがSBI証券、楽天証券、マネックス証券です。

SBI証券の豊富な商品ラインアップの中でも特におすすめなのが、外国株式の投資国数がネット証券で最多の9カ国もあること。話題の米国株のみならず、アジア株などにもグローバルに投資できます。

また、国内株式のIPO(新規公開株)銘柄もNISA口座で取引できます。

NISA口座で無料になる手数料は、国内株式の売買、海外ETFの買付、投資信託の売買で、いろいろな商品に投資したい人に有利です。

また、投資信託の取引で投信マイレージポイントが貯まります。Tポイント、Vポイント、Pontaポイント、dポイント、JALのマイルから選べます。Tポイント、Pontaポイント、Vポイントは1ポイント1円で投資信託の購入にも使えます(Vポイントは一括のみ、ほかは一括・積立)。

そのほか、NISA口座やNISA以外の特定・一般口座でも三井住友カードで投信積立のクレジットカード決済ができます。クレカ決済金額に応じてVポイントが貯まりますので、投信マイレージポイントとの二重取りも可能です。

SBI証券はメリットが豊富なおすすめのネット証券です。

楽天証券では、NISAで投資できる投資信託の数が2500本を超え、外国株式も3カ国の投資国から選べます。

NISA口座での国内株式や投資信託の売買手数料が無料で、海外ETFの買付は全額キャッシュバックがあり実質無料です。

投資信託では、保有額が一定に達すると楽天ポイントがもらえるほか、対象の投資信託で保有残高に応じてポイントが貯まるサービスもあります。また楽天キャッシュ(オンライン電子マネー)や楽天カードのクレジット決済での投信積立でも楽天ポイントが貯まります。貯まったポイントで投資信託、国内株式、米国株式(円貨決済)などの購入もできます。

また、楽天証券では無料セミナーを開催し、初心者に向けた動画セミナーやマーケット情報をほぼ毎日配信するなど、学びやすい環境を提供しています。

楽天証券は、楽天ポイントを増やしながら運用を続けられるおすすめのネット証券です。

マネックス証券はNISAの商品ラインアップが充実しており、国内株式、外国株式(2カ国)、1000本以上の投資信託などへ投資できます。

NISA口座では国内株式、投資信託の売買や外国株式買付の手数料が無料になります。

また、NISAでも投資信託を保有しているとマネックスポイントが貯まります(一部除外銘柄あり)。貯まったマネックスポイントはAmazonギフトカードやdポイント、JALやANAのマイルなどの特典と交換できます。

そのほか、投信積立をマネックスカードでクレカ決済すると、1.1%と高水準のマネックスポイントが貯まります。NISA口座でも、NISA以外の特定・一般口座でも対象になります。

マネックス証券はクレカ決済でのポイント付与率が高いこともおすすめのネット証券です。

NISA(一般NISA)は特徴がある制度なので、利用に向いている人とそうでない人がいます。では、どんな人がNISAに向いているのでしょうか。詳しく見ていきましょう。

国内・海外の個別株の運用益が非課税になる制度はNISAしかありません。従って、個別株へ非課税投資したい人は、NISAが向いています。

一方、個別株は何を選んでよいかわからないが株式投資をしてみたい、という人は株式を投資対象とする投資信託を選ぶとよいでしょう。

個別株に投資せずに積立投資で投資信託を運用したい人は、同じ非課税制度でも長期分散投資に向くつみたてNISAがおすすめです。

NISAの非課税投資期間は最長5年、投資対象は個別株などの値動きの幅が大きい金融商品が含まれます。

そのため、比較的短期の運用で大きく値上がりした時にすぐに売るなど、機動的に売却益を狙いたい人にはNISAが向いています。

一方、こうした値動きに敏感に反応する短期運用を好まない人は、長期運用に向くつみたてNISAをおすすめします。

合わせてこちらもチェック!

NISAには、損失が出たときには税制優遇がないというデメリットがあり、利益と相殺できずに課税されてしまうこともあり得ます。

しかし、NISAは運用利益が非課税になり、投資対象となる金融商品の選択肢が多いので、デメリットを補う魅力がある制度でもあります。

メリットとデメリットを比較して、デメリットを上回る魅力があると感じるならば、ぜひNISAでの投資の第一歩を踏み出してみてはいかがでしょうか。

一般NISAはやめたほうがいい?

5年または10年で運用するなら一般NISAを始めてもよいでしょう。

NISA(一般NISA)は5年間しか投資ができず、5年以内に儲からないのではと心配かもしれません。

しかし、非課税期間5年が終了しても、さらに5年間非課税期間を延長(ロールオーバー)することができます。

投資期間が最長10年と考えれば、値上がりして儲けるチャンスも広がります。

NISA口座開設後、放置したままだとどうなる?

運用益非課税のメリットを受けるチャンスはありません。

放置したままでも直接の不利益はありません。しかし投資の運用益が非課税になる有利な制度ですので、口座を開設したらまずは始めてみましょう。

投資初心者は、一度に1つの金融商品を買うのではなく、少額からいくつかの商品に毎月分散投資をしてみるのもよいでしょう。

つみたてNISAが20年後に暴落したら?

NISAのスイッチングとは?

保有している金融商品を売り、別の金融商品を買って資産の入れ替えをすること。

投資には値動きがあるため、複数の金融商品へ投資すると時間の経過とともに資産割合が変わってきます。そのためスイッチングをして、当初のリスク許容度に合わせて資産割合を元に戻すことがあります。

資産割合(時価)の例

・投資当初

…個別株と投資信託へ5割ずつ

・2年後

…個別株6割、投資信託4割に変化

→リバランス…個別株を1割売却、投資信託を買い増しして5割に戻す

ただし、NISA口座内でのスイッチングは買い増しをする資産に新たな非課税投資枠を使います。

いざ、NISAを始めよう!と思っても、数ある金融機関の中からどこを選べばよいか迷いますよね。そこで、多くの人に支持されている金融機関を、独自のサービスやおすすめ情報と併せてご紹介します。

SBI証券

松井証券

auカブコム証券

楽天証券

\ この記事をシェアしよう /

NISAはデメリットしかないって本当?!やめたほうがいいかをわかりやすく分析

岩永 真理

ファイナンシャル・プランナー一級ファイナンシャル・プランニング技能士、CFP®。IFPコンフォート代表。大手金融機関に10年以上勤務。海外赴任経験も有す。2011年にファイナンシャル・プランナー資格(CFP®)取得後は、個別相談・セミナー講師・執筆(監修)などを行う。幅広い世代のライフプランに基づく資産運用や住宅購入、リタイアメントプランなどの相談多数。

もっと見る

マネーはじめてナビ編集部

金融という専門性が求められる領域の中で20年以上に渡って情報発信をしてきた金融情報専門のメンバーが、厳選した情報を提供します。

もっと見る

・当サイトの掲載情報は執筆者の見解であり、あくまでも参考情報の提供を目的としたものです。

最終的な投資決定は、各取扱金融機関のサイト・配布物にてご確認いただき、ご自身の判断でなさるようお願い致します。

・当サイトの掲載情報は、信頼できると判断した情報源から入手した資料作成基準日における情報を基に作成しておりますが、当該情報の正確性を保証するものではありません。また、将来的な予想が含まれている場合がありますが、成果を示唆あるいは保証するものではありません。

・当サイトは、掲載情報の利用に関連して発生した一切の損害について何らの責任も負いません。

・当サイトの掲載情報は、各国の著作権法、各種条約およびその他の法律で保護されております。

・当サイトへのリンクは原則として自由ですが、掲載情報を営利目的で使用(複製、改変、アップロード、掲示、送信、頒布、ライセンス、販売、出版等)する事は禁止します。

![]()

の違いは?初心者にはどっちの選択がお得?")

おすすめ銘柄ファンドランキング&口座 初心者でもわかる選び方")

口座開設おすすめ証券会社5社を徹底比較")

おすすめ銘柄ファンドランキング&口座 初心者でもわかる選び方【2024年3月版】")

おすすめ人気銘柄ランキング&選び方も紹介")

との上手で賢い付き合い方")