![]()

はじめての資産運用をナビゲート

![]()

はじめての資産運用をナビゲート

※このページはプロモーションを含みます

ランキング")

この記事は5分で読めます

iDeCoでは主にファンド(投資信託)を購入して資産運用を行います。積極的にリターンを求めるならアクティブファンドについても理解しておくとよいでしょう。

そこで今回は、そもそもアクディブファンドとは何か、その中でどんなおすすめのファンドがあるかを解説します。

目次

そもそも「ファンド(投資信託)」とは、投資家から集めたお金を1つの資金としてまとめ、運用の専門家(ファンド・マネジャー)が投資・運用し、そのリターンを投資比率に応じて分配する金融商品です。

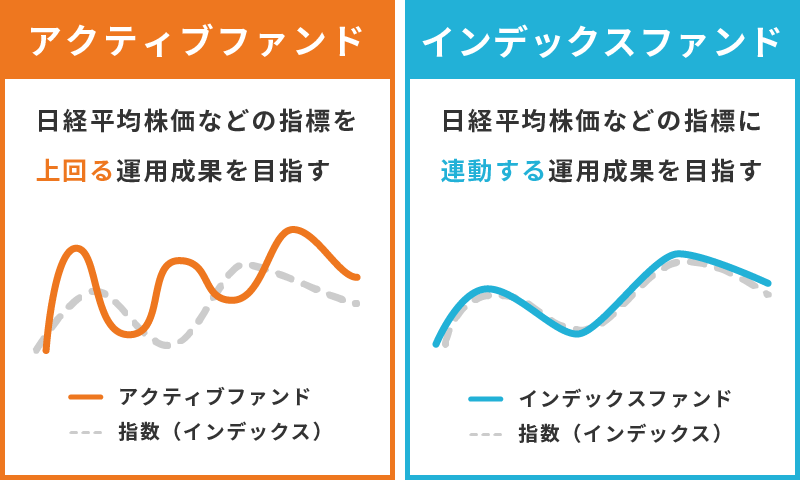

ファンドには、大きく分けて「アクティブファンド」と「インデックスファンド(パッシブファンド)」があります。

アクティブファンドは、日経平均株価などの特定の指標(インデックス)を上回るリターンを目指します。

ファンドマネジャーなどの独自の見通しや判断に基づいて有望な銘柄や業種へ投資するので、ファンドによって運用成果や運用方針はさまざまです。

一方、インデックスファンドは特定の指標に連動する運用成果を目指し、指標を上回る成果を狙うわけではありません。

iDeCoで選べるアクティブファンドの中から、主な投資対象ごとに5年積立収益率を比較してランキング形式で紹介します。

投資対象は次の5種類です。

バランス型の投資信託は、株式や債券など複数の資産を投資対象とするファンドのことです。資産配分はそれぞれのファンドによって異なります。

| 順位 | 銘柄名 | 5年積立 収益率 |

信託 報酬※1 |

|---|---|---|---|

|

THEOリアルアセット・ファンド(世界の実物資産中心) | 29.23% | 0.4400% |

|

THEOグロース・ファンド(世界の株式中心) | 24.55% | 0.4400% |

|

楽天ターゲットイヤー2050 | 23.12% | 0.8375% |

| 4位 | 楽天ターゲットイヤー2040 | 22.28% | 0.8375% |

| 5位 | ハッピーエイジング20 | 22.26% | 1.6170% |

同じ投資対象の中で5年積立収益率が最も高く、信託報酬(運用管理費用)がランキング上位5銘柄の中で最低水準のため。iDeCoは老後資金づくりに向けての長期運用が多いので、運用期間中ずっとかかるコスト(信託報酬)が安いほど効率的な運用が見込めます。

毎月5,000円の掛金を積み立てると5年で+87,676円になりました(5年積立収益率:29.23%)。

主に世界の実物資産(不動産・貴金属など)の利益を求める海外ETF(上場投資信託)へ投資します。既に株式や債券などへ投資している人も、このファンドで投資対象を分散投資することもできます。ファンド設定日は2017年3月1日。

国内株式ファンドの投資対象は国内企業の株式で、ファンドごとに組み入れる国内株式の銘柄や比率は異なります。

| 順位 | 銘柄名 | 5年積立 収益率 |

信託 報酬※1 |

|---|---|---|---|

|

DCダイワ中小型株ファンド | 34.55% | 1.6720% |

|

大和住銀DC国内株式ファンド | 29.87% | 1.0450% |

|

大和住銀DC日本株式ファンド | 29.27% | 1.2100% |

| 4位 | DCファンダメンタル・バリューファンド | 28.92% | 1.5070% |

| 5位 | 大和住銀DC日本バリュー株ファンド(DC黒潮) | 26.81% | 1.6720% |

同じ投資対象の中で5年積立収益率が高く、ランキング内で信託報酬(運用管理費用)が最低水準のため。毎月5,000円の掛金を積み立てると5年で+89,622円になりました(5年積立収益率:29.87%)。

TOPIX(配当込み)をベンチマーク(基準)として、それを上回る運用を目指します。企業の価値を分析し株価の割安性(バリュー)を重視し、収益性・成長性を考慮して運用します。ファンド設定日は2006年10月23日ですので、比較的長期の運用実績があります。

外国株式(先進国株式)の主な投資先は、米国株式が中心となっていることが多く、日本株式を含むファンドとそうでないファンドがあります。

| 順位 | 銘柄名 | 5年積立 収益率 |

信託 報酬※1 |

|---|---|---|---|

|

野村世界好配当株投信(確定拠出年金向け) | 41.98% | 1.1000% |

|

農林中金<パートナーズ>長期厳選投資おおぶね | 38.19% | 0.9900% |

|

フィデリティ・米国優良株・ファンド | 37.44% | 1.6390% |

| 4位 | iTrustバイオ | 36.64% | 1.4630% |

| 5位 | ラッセル・インベストメント外国株式ファンド | 36.14% | 1.4630% |

同じ投資対象の中で5年積立収益率が最も高く、信託報酬(運用管理費用)が低水準のため。毎月5,000円の掛金を積み立てると5年で+125,954円になりました(5年積立収益率:41.98%)。

安定した配当収益と中⻑期的な値上り益の獲得を⽬指します。先進国市場の時価総額構成に準じた割合で、「北⽶」「欧州」「アジア・オセアニア(⽇本を含む)」の三地域に投資しています。ファンド設定日は2005年5月30日ですので、比較的長期の運用実績があります。

国内債券ファンドは日本国または国内の企業・団体が発行する債券が投資対象です。債券とは、国や企業がお金を借りる際の借用証書のことです。

| 順位 | 銘柄名 | 5年積立 収益率 |

信託 報酬※1 |

|---|---|---|---|

|

DCダイワ物価連動国債ファンド | 2.85% | 0.4400% |

|

MHAM物価連動国債ファンド(未来予想) | 2.63% | 0.4400% |

|

ノーロード明治安田社債アクティブ | -2.99% | 0.2475% |

| 4位 | DLIBJ公社債オープン(中期コース) | -4.31% | 0.4950% |

| 5位 | シュローダー年金運用ファンド日本債券(年金日債) | -4.88% | 0.6490% |

同じ投資対象の中で5年積立収益率が最も高く、信託報酬(運用管理費用)がランキング内で低水準のため。毎月5,000円の掛金を積み立てると5年で+8,562円になりました(5年積立収益率:2.85%)。

NOMURA物価連動国債をベンチマーク(基準)として、それを上回る運用を目指します。主な投資対象は日本の物価連動国債(元金額が物価動向に連動して増減)を中心とする国債で、安定した収益を確保し着実なファンドの成長を期待します。ファンド設定日は2005年8月30日ですので、比較的長期の運用実績があります。

投資対象は先進国の国・企業・団体が発行する外国債券(先進国債券)です。

| 順位 | 銘柄名 | 5年積立 収益率 |

信託 報酬※1 |

|---|---|---|---|

|

ニッセイ/パトナム・インカムオープン | 7.68% | 1.6500% |

|

ニッセイ高金利国債券ファンド(スリーポイント) | 4.20% | 1.2100% |

|

ラッセル・インベストメントDC外国債券F(運用会社厳選型) | 2.61% | 0.8030% |

| 4位 | 高金利先進国債券オープン(資産成長型)(月桂樹(資産成長型)) | 2.39% | 1.3448% |

| 5位 | 大和住銀DC外国債券ファンド | 0.52% | 1.3970% |

同じ投資対象の中で5年積立収益率が最も高いため。毎月5,000円の掛金を積み立てると5年で+23,046円になりました(5 年積立収益率:7.68 %)。

主な投資対象は米ドル建ての多種多様な債券(米国国債、米国社債、米国外公社債など)です。相対的に信用力の高い債券(投資適格債)を85%以上組み入れています。ファンド設定日は1998年7月31日で長期の運用実績があります。

ファンドの残高(規模)を表す純資産総額も500億円超と大きく、投資家からの支持がうかがえます。

合わせてこちらもチェック!

アクティブファンドの強みはなんですか?

ベンチマーク(基準)を上回るリターンが期待できることです。

一般的に日経平均株価など特定の指標をベンチマークとして、それを上回るリターンを目指すため高いリターンが期待できます。ただし、将来の運用成果を約束するものではありません。

また、特定のテーマや視点(AI、ヘルスケアなど)で銘柄を厳選して投資するユニークなファンドもあります。

アクティブファンドとインデックスファンドはどちらがいいですか?

どちらにも一長一短があります。

アクティブファンドは、ベンチマーク(基準)を上回るリターンが期待できるため収益性はインデックスファンドより良くなる可能性があります。

しかし、高いリターンが期待できる銘柄を選ぶためのリサーチ費用などがかかるため、信託報酬はアクティブファンドの方がインデックスファンドより高くなる傾向があります。

アクティブファンドは、特定の指標(インデックス)を上回るリターンを目指します。そのため、ファンドマネジャーなどが投資判断をするための調査費用がかかり、信託報酬はインデックスファンドと比べて高くなりがちです。

また、投資対象(株式・債券など)に何を選ぶかによっても収益率に差があり、一般的に収益率が高ければ投資のリスク(価格のばらつき)も大きくなります。

| 投資対象 | 想定される損 | 期待できる収益 | 特徴 |

|---|---|---|---|

| 海外株式 | 大 | 大 | 日本を除く 海外企業に投資 |

| 国内株式 | 中 | 中 | 日本国内の 企業にのみ投資 |

| 海外債券 | 小 | 小 | 日本を除く 諸外国の債券に投資 |

| 国内債券 | 極小 | 極小 | 日本国内の 債券にのみ投資 |

リスクをふまえた収益性とコストのバランスを考えて投資対象を選びましょう。

アクティブファンドは多種多様なので、そのファンドの実力を見るには、それまでの運用実績は重要です(ただし、将来の収益を保証するものではありません)。

収益性(リスク)、運用実績、信託報酬(コスト)などを比較して納得できるファンドを選んでみてはいかがでしょうか。

iDeCo(イデコ)は一人一口座しか持てないため口座選びが重要。でも、多くの金融機関の中からどこを選べばよいか迷いますよね。そこで、分かりやすい基準として、iDeCo専門サイトNo.1の「iDeCoナビ」でよく見られている金融機関と、独自サービスがある注目の金融機関をご紹介します。

SBI証券

楽天証券

松井証券

りそな銀行

\ この記事をシェアしよう /

ランキング")

【iDeCoおすすめ銘柄】アクティブファンド(投資信託)ランキング

岩永 真理

ファイナンシャル・プランナー一級ファイナンシャル・プランニング技能士、CFP®。IFPコンフォート代表。大手金融機関に10年以上勤務。海外赴任経験も有す。2011年にファイナンシャル・プランナー資格(CFP®)取得後は、個別相談・セミナー講師・執筆(監修)などを行う。幅広い世代のライフプランに基づく資産運用や住宅購入、リタイアメントプランなどの相談多数。

もっと見る

マネーはじめてナビ編集部

金融という専門性が求められる領域の中で20年以上に渡って情報発信をしてきた金融情報専門のメンバーが、厳選した情報を提供します。

もっと見る

・当サイトの掲載情報は執筆者の見解であり、あくまでも参考情報の提供を目的としたものです。

最終的な投資決定は、各取扱金融機関のサイト・配布物にてご確認いただき、ご自身の判断でなさるようお願い致します。

・当サイトの掲載情報は、信頼できると判断した情報源から入手した資料作成基準日における情報を基に作成しておりますが、当該情報の正確性を保証するものではありません。また、将来的な予想が含まれている場合がありますが、成果を示唆あるいは保証するものではありません。

・当サイトは、掲載情報の利用に関連して発生した一切の損害について何らの責任も負いません。

・当サイトの掲載情報は、各国の著作権法、各種条約およびその他の法律で保護されております。

・当サイトへのリンクは原則として自由ですが、掲載情報を営利目的で使用(複製、改変、アップロード、掲示、送信、頒布、ライセンス、販売、出版等)する事は禁止します。

![]()

おすすめ金融機関ランキング")

おすすめ金融機関ランキング【2024年4月】")

おすすめポートフォリオ(商品組み合わせ)")

の手数料が最も安い金融機関は?")

との上手で賢い付き合い方")