50代 効果的なiDeCoのラストスパートとは

大江 加代 /

確定拠出年金アナリスト

50代のお金事情は、それぞれの仕事、ライフスタイル、家族の状況などによって大きく異なり、共通の話題を探すのがなかなか難しいのですが、「老後のお金」のことになると、「そろそろ自分も考えなくては……」とみなさん口を揃えます。まさしく、50代は老後のお金を準備する好機、ラストスパートをかけるべき時です。2020年の法改正で多くの50代にとって使いやすくなったiDeCoを活用してあなたも準備を始めませんか。

目次

1. 50代は老後資産作りのラストスパート期

働いて稼ぐ期間が終わるリタイアが現実味を帯びてきて、「老後」を自分事として考えられるようになってくる50代。50代が老後資金作りの好機である理由は大きく分けて、3つあります。

①現役として稼げる時間がまだ10年程度あります。今や60代前半の人も9割近くが働く時代。稼いで得た収入からしっかり貯めていけば10年あれば相当な金額が貯められます。

②また、老後の収入が見える化される時期でもあります。例えば毎年誕生月に届く「ねんきん定期便」は50歳以上と50歳未満で内容が大きく異なり、50歳以上の方に届く「ねんきん定期便」には現在の年収のまま60歳まで働き続けた場合の公的年金の見込み額が載っています。また、サラリーマンの方であればリタイアメントセミナーなどの機会を通じて退職金の見込み額を知ることができる筈です。

③さらに、子供が巣立つなど家庭の状況が変わることに合わせて生命保険料を筆頭に支出の見直しをするタイミングでもあります。年間数十万円払っている保険料が老後のために回せれば、老後資産が一気に増えます。住宅ローンや教育費が終わった方は、さらに老後資金作りを加速することが可能です。

以上、50代が老後資産作りのラストスパート期である理由をあげてきました。50代のみなさん、行動を起こす気になってきましたか?

ここからは、自分がこれからリタイアするまでにいくらぐらい準備しなければならないのかを考え、ラストスパートを具体化していきましょう。次の章で具体化するための考え方と計算方法を伝授します。

2. 50代のiDeCoいくらを目標にすればいいの?

老後のために準備しなければならないお金というと昨年話題になった「2000万円」という数字を思い浮かべる方が多いと思うのですが、全員同じ金額が必要なわけではありません。それは、現在の暮らしぶりが全く違うように、老後の生活にかかるお金も一人一人全く違うからです。

では、どのようにして把握すればよいのでしょうか?

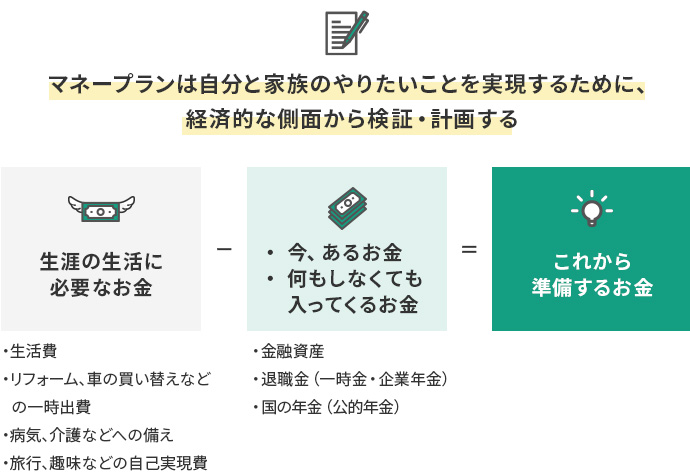

さっそく「生涯にかかるお金」と「今あるお金」これから何もしなくても「入ってくるお金」をざっくり洗い出してみましょう。

Step1 「生涯の生活に必要なお金」を確認

老後の生活費。こちらは現在の生活費の7割が目安になります。ひと月あたりの生活費に7掛けし、これに12をかけて、さらに65歳の平均余命(男性は20年、女性25年※平成30年の簡易生命表)をかけると、老後生活費の概算が算出できます。そのほかに、リフォームや車の買い替えといった一時出費、旅行や趣味といった楽しい時間を過ごすための自己実現費、医療・介護といった費用を足しこむと生涯の生活に必要なお金が大まかにつかめます。いつまで生きるか、どんな病気になるか、先のことはわかりませんから、正確に算出することは無理です。ざっくり「出」の総額を把握しましょう。

ご参考

医療費のひとつの目安は200万円

※厚生労働省の「年齢階級別一人当たり医療費の自己負担額 2017年度」等を参考に算出

介護費用のひとつの目安は500万円

※生命保険文化センター「生命保険にかかる全国実態調査」平成30年度を参考に算出

Step2 「今あるお金」これから何もしなくても「入ってくるお金」を確認

国の年金は「ねんきん定期便」で受け取り見込み額(年間)が判りますから、それに65歳以降の平均余命をかければ受取総額が概算できます。会社の退職金や企業年金は該当部署に聞いて確認しましょう。自分の今ある資産を加えれば「入り」の総額を大体把握できます。

Step3 「これから準備するお金」を確認

そしてこの2つを差し引くと「これから準備するお金」がわかります。少し手間ですが、この額が準備できれば、自分と自分の家族がやりたいことが経済的側面からは実現できるということになりますから、安心です。ぜひ50代になったら、一度取り組んでいただき、一般論ではない自分の、我が家の「これから準備するお金」をつかんでください。

老後資金づくりのお供にiDeCoを有効活用しよう

老後資金を作るのであれば、自動積立で手間がかからないこと、そして税制上の恩恵があるiDeCoを使うのが王道です。iDeCoは口座管理料など制度利用料がかかりますが、運用益非課税だけでなく、掛け金が全額所得控除となっているのが特長です。比較的所得の多い50代の方は、所得税率の低い若い世代よりも、掛金の全額所得控除によるメリットが大きくなります。

受取りの際には課税の対象ですが、退職所得控除、公的年金等控除といった非課税の枠が適用され税負担が軽減されるようになっています。このように税制上の優遇措置がいろいろあるため掛け金には上限があります。ですから、iDeCoだけでは「これから準備するお金」には足りないかもしれません、その際にはつみたてNISAを併用して、しっかり老後資金を準備してください。

3. 50代のiDeCo運用のポイント

さて、50代でのiDeCoとなると、価格変動の大きい株式型の投資信託の割合を減らして保守的な運用をすべきか、株式型の割合を増やして積極的な運用をすべきか迷う方もいらっしゃるでしょう。ポイントは、 iDeCoの受け取り予定時期とご自身の資産全体で考えるということです。

保守的ならば元本確保型のみでの運用でよい

投資信託は価格変動がある金融商品ですから、一瞬でも損するのは耐えられないという方は、預金100%でよいと思います。ただし、生涯、投資信託を買わないという前提つきです。

将来退職金として入ってくるまとまったお金では、すこし投資信託での運用も考えているという方の場合は、まずはiDeCoで投資信託というもの、その値動きに慣れておくことをオススメします。投資は大きなお金だと大きく損をする可能性が高くなりますから、退職金のような大金で投資信託デビューすることは絶対に避けてください。

預金メインの保守派も知っておくべき基礎知識「投資信託で運用するメリットとは?」

実はiDeCoの商品ラインナップにある投資信託というのは、国内で買うことのできる約5000本の投資信託の中から各金融機関が老後資金の運用に適した商品を選定しているので全体でも約500本程度と厳選されています。ひどい商品が除かれていますから投資デビューにも向いています。

また、買い方も一定額で定期的に買付けしますから、高い時には少なく安い時には多く買うという、自分ではなかなかできない合理的な方法で行われるので、比較的利益が出やすいという特長があります。

積極的な運用をしたい人は投資信託メインでOK!ただし確認は必須

50代でiDeCo以外にもそれなりに資産がある方であれば、iDeCoは運用益非課税の恩典もありますし、積極的な運用でよいでしょう。年1回iDeCoの残高や取引状況が書かれた報告書が届いた際には、きちんと中身を確認して必要な対応を行いましょう。

確認するのは次の3点です。

- 1. 資産額がいくらになっているか

- 2. 利益額はいくらか

- 3. いくつかの商品に分散している場合はその割合が大きく変わっていないか

確認の結果、値上がりによって株式型投資信託の割合が高くなっていたら……

当初の想定よりもリスクの高い運用になっています。商品の値上がりによって割合が相当大きくなっているのであれば、その株式型投資信託の一部を売って利益確定し、割合が小さくなっているものを買うと、自分が当初描いていたリスクバランスに戻すことができます。

受け取りまでラスト数年になってきたら……

受け取りをしようとする時期は人それぞれですが、それが数年先に迫ってきたら、値上がりしている投資信託をある程度売って利益確定し、その資産を預金に入れて保守的な運用に徐々に移行しておきましょう。そうすれば受け取りする際に、今回のコロナショックのようなことでマーケットが大きく変動しても、受取額への影響を限定的にすることができます。

iDeCoで投資信託デビューする方に。体験を通じて学べる投資信託イロハ

1. 経済センスを磨こう

投資信託は毎日価格が動きます。自分の残高が減ったのをみるのは、気持ちの良いものではありませんが、保有している商品の値動きをみて何が要因で動いているのかニュースや経済の動きと照らし合わせてみてください。それこそが、自分が保有している投資信託の特性を理解することにつながり、経済センスを磨くことにつながります。

2. 利益が出ているときに売買の練習をしてみよう。

大きく値上がりしたら、投資信託の売買の練習をかねて少し売ってみてはいかがでしょうか?どのように指示してどのように値段がつくのか、非常に少額で経験できます。iDeCoの中で商品を売買する場合は売買手数料も税金もかかりませんから、投資信託の売買というものを実践を通して経験できます。

COLUMN

「もう手遅れ……」じゃない! サラリーマンならば、50代からでもiDeCoを始めるメリットが

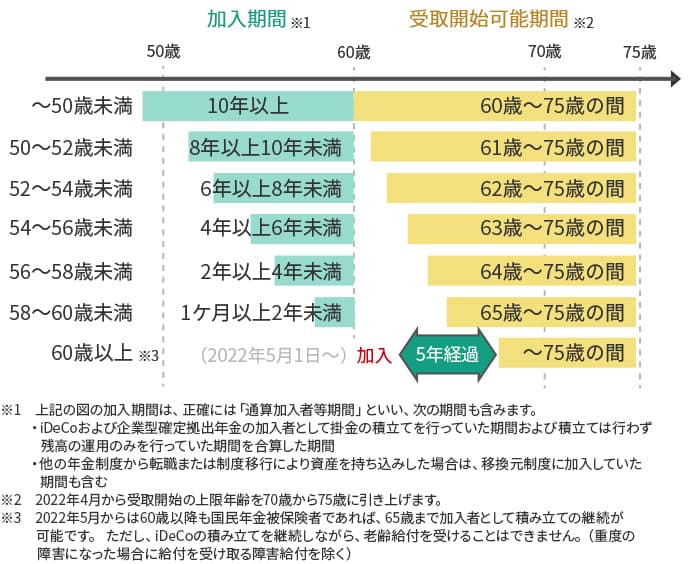

老後資金準備としてオススメのiDeCo。「今からでも始めたい!」と考えるなら、少し注意しなければならない点があります。それは、長い時間をかけて少しずつ老後資金を作っていくコンセプトの制度なので、60歳の時点で積立していた期間が10年に満たない場合にはすぐに受け取れず、受け取りが開始できるまでの間は口座管理料を負担しながら運用の指図だけを行うことになってしまうということです。この点があるので、私は従来は50代の方にiDeCoを始めることを推奨してきませんでした。

しかし今年の5月に法改正が行われ、iDeCoの加入要件が緩和され、サラリーマンとして働き続ける65歳未満の方は2022年5月からiDeCoに加入できることになりました。つまり、これに該当するサラリーマンであれば、60歳以降受け取りができるまでの間、口座管理料を負担しながら運用の指図のみを行うのではなく、iDeCoに加入し積立続けることができるようになります。積立すれば掛け金の所得控除メリットで口座管理料はカバーできるうえに老後資産がたまります。例えば、毎月2.3万円拠出できるという方であれば、5年で138万円程度老後資金を上乗せできるとともに、60代前半も掛け金の所得控除によって、毎年4万円程度が年末調整に上乗せされます。口座管理料を負担するだけの期間もなくなることも合わせると、一石3鳥、サラリーマンとして働き続ける予定ならば、これはiDeCoを使わない手はありません。

法改正iDeCoワンポイント

まとめ

20歳から始められるiDeCo…50代はマラソンの折り返し地点をすぎて、ゴールに向けてギアをあげるときかもしれません。自分が、家族がどんな老後を送りたいかを具体的にイメージして、本当にやりたいことが実現できるよう資金も準備していきましょう。

この記事のポイント

- 現役として稼げる時間がまだ10年程度ある50代こそが、老後の資産形成のラストチャンス

- 50代のiDeCo運用は、保守的にいきたい人は元本確保型のみ、積極的にしたい人は投資信託メインで

- 2020年5月の法改正によって、50代からのiDeCo加入にもメリットがある

オフィス・リベルタス取締役。大手証券会社にて22年間勤務、一貫して「サラリーマンの資産形成ビジネス」に携わる。確定拠出年金には制度スタート前から関わり、25万人の投資教育も主導。確定拠出年金教育協会の理事として、月間20万人以上が利用するサイト「iDeCoナビ」を立ち上げるなどiDeCoの普及・活用のための活動も行っている。