iDeCoで利益が出たときのあるあるギモンを解消

小沢 美奈子 /

ファイナンシャルプランナー

コロナショックによりマーケットが大きく動きました。それを機に資産運用をスタートさせた人も多いようです。資産運用を始めたばかりの頃は、さまざまな疑問が生じると思います。とりわけ投資信託の税金の仕組みや利益にまつわることがよく分からないという声を耳にします。

今回はそんなiDeCo(イデコ)の利益についてよくある疑問にお答えします。

株式投信を所有してみたら、思わぬ値上げが発生! そのタイミングで売却すれば、利益が生じることになるのですが、その利益に対して、税金がかかる場合とかからない場合があるのです。どのような場合に税金が発生するのでしょうか。また、利益が発生するのは売却時だけではありません。売却時以外の動きについても解説していきます。

1. 総合口座とiDeCoでは、実際に手に入る利益にどんな差が?

結論からお伝えすると、iDeCoの口座で運用している場合の利益には、税金がかかりません。

たとえば20万円で購入した投資信託が、株式相場の好況を受けて25万になったとします。このタイミングで売却すれば、5万円の売却益が出ることになります。一般口座や課税口座で運用している場合であれば、利益に対して20.315%の税金がかかり、受け取る額は税金が引かれ3万9873円となります。一方、iDeCoの口座で運用している場合は税金はゼロとなるため、5万円をまるまる受け取れることになります。

つまり5万円の利益に対して、1万円以上もの差が生じることになるのです。もちろん、iDeCoには毎月拠出できる掛金の上限はありますが、その範囲内ならiDeCoで運用した方がお得だということがわかりますよね。

| 一般口座 | iDeCo口座 |

|---|---|

| 5万円-(5万円×20.315%)=3万9873円 | 5万円のまま! |

| 一般口座 |

|---|

| 5万円-(5万円×20.315%)=3万9873円 |

| iDeCo口座 |

| 5万円のまま! |

2. スイッチングしたら今までの利益はどうなるの?

そんなiDeCoで運用を始めたら、当初は目標とするリターンなどを考慮した上で、運用方針を設定したと思います。ところが運用を続けていると当初設定したバランスが経済情勢などの変化により崩れてくることがあります。崩れてしまったバランスを調整することを「リバランス」と言います。iDeCoでリバランスする際の運用指図には「配分変更」と「スイッチング(預替え)」があります。それぞれ解説していきます。

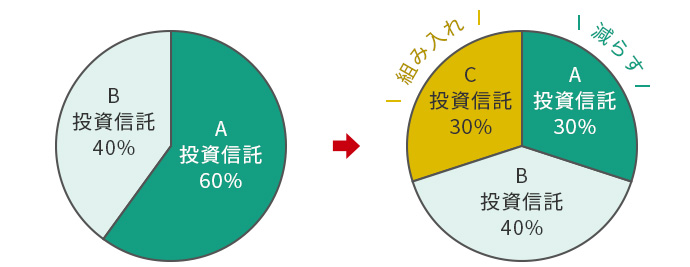

「配分変更」は、次回の購入から商品や商品の割合を変更する運用指図です。過去に積み立ててきた資産はそのままで、これから積み立てる商品や掛金の割合を変更する作業です。配分変更に伴う手数料はかかりません。

配分変更

上の図の例で言うと、A投資信託に60%、B投資信託に40%を運用していた人が、より大きなリターンが見込めそうなC投資信託を30%組み入れて、その代わりA投資信託を30%減らしたいとした場合に、上記のような配分変更の運用指図をすることになります。

配分変更の特徴は、それまで積み立ててきた資産はそのまま維持されることです。「今後の戦略を変えたい」という場合に行う運用指図です。

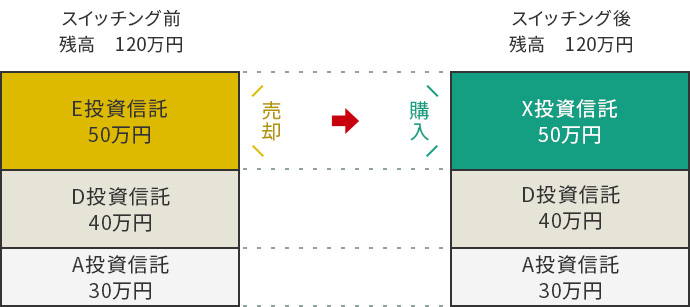

一方、「スイッチング」は、これまでに積み立ててきた資産の一部または全部を売却して、新たな商品を購入する(預け替える)運用指図です。もちろんiDeCoは利益に伴う税金がタダになる口座であるため、たとえスイッチングで売却益が生じたとしても税金がかからないことが大きなメリットです。

なお、スイッチングを実施する際、それに伴う手数料はかかりませんが、信託財産留保額(解約する際の手数料)が設定されている商品がある場合は費用がかかることもある点に注意しましょう。

スイッチング

上図のケースでのスイッチングを見てみましょう。「スイッチング前」は、A、D、E投資信託の3本を積み立てて、それぞれの積み立てた資産額はA投信で30万円、D投信で40万円、E投信で50万円となっていました。その内のE投信の資産50万円を売却して、新たにX投信を購入しているのが「スイッチング後」となります。今回の例は、資産の一部を別の商品に預け替えしていますが、すべての資産を別の商品に預け替えることも可能です。

ではスイッチングはどのような場合に適している運用指図なのでしょうか。たとえば、既に利益が出ていて、今後値下がりの局面を迎えそうな商品があった場合に、より利益が期待できる商品に預け替えたい時や、利益が出ている商品を元本確保型の商品(例えば定期預金など)に預け替えることで利益を確定させておきたい時などが考えられます。

3. 離転職して企業型に移す時、今までの利益はどうなるの?

iDeCoは資産の持ち運びができる制度です。転職先に企業型確定拠出年金(企業型DC)があれば、今まで積み立てていたiDeCoの利益を確定し(売却して)、転職先の企業型DCに資産を移換することができるケースもあります。積み立ててきた資産の利益を一旦確定させる必要がありますが、利益が生じていた場合でも、その利益に対する税金はもちろんかかりません。

iDeCoと税のワンポイント

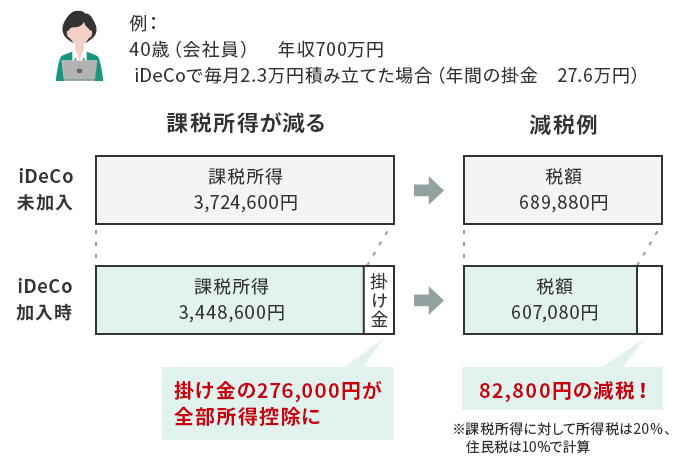

iDeCoの魅力は、利益に対する税金がタダになるだけではありません。そのほかにも、掛金の全額が所得控除されることにより課税所得が減ることが挙げられます。具体的には、当年分の所得税と翌年分の住民税が軽減されようになります。掛金が所得控除される点については、NISAやつみたてNISAでは得られないメリットです。

\ こんなにお得になります! /

たとえば、年収700万円の会社員(40歳)の方が、毎月2万3000円をiDeCoで積み立てたとしましょう。その場合の年間の掛金は27万6000円となり、その金額がまるまる所得控除の対象となります。

所得控除による節税の効果は、所得税と住民税の合計で年間約8万3000円です。iDeCoの運用を長く続けることで、節税の効果は雪だるま式に増えていくことになります。

さぁあなたもあなた自身の年収や掛け金でどれくらいの節税の恩恵を得られるか確認しましょう。

「iDeCo公式サイト」には、自分で節税額を簡単に確認できるシミュレーション機能が備わっています。ぜひ試してみてください!

iDeCo公式サイトでシミュレーション

してみよう

iDeCoの節税効果について、何となくしか理解していなかった方は多いと思います。具体的な数字で確認してみると、そのお得さに納得した方もいるでしょう。

ぜひこれを機にiDeCoを今まで以上に有効活用することを考えてみてください。

この記事のポイント

- iDeCoは売却して生じた利益に対する税金がタダになる

- スイッチングした際に生じた利益に対する税金もタダになる

- 掛金が全額所得控除の対象となるため、税金だけでなく節税メリットも大

あわせて読みたい

K&Bプランニング代表。大学卒業後、損害保険会社にて社員教育、研修講師などを経験。約12年間勤務後、外資系損害保険会社で営業に従事。ファイナンシャルプランナーとして活動開始後はWebや書籍などで記事執筆、セミナー講師、家計相談などを行う。シニアや生活困窮者のライフプランにも力を入れる。フォトライターとしても活動。趣味はカメラ。