ライフイベント満載の40代はiDeCoのポートフォリオも見直し!

氏家 祥美 /

ファイナンシャルプランナー

住宅ローンや教育費など暮らしの固定費が増すなかで、親の介護、子どもの進路選択、自身の体調や仕事の変化など、想定外のこともいろいろ起こりやすい40代。節税目的ではじめたiDeCoとの付き合いかたも、暮らしや仕事の変化に応じて見直していく必要があるでしょう。本格的なリタイアまで時間があるので、年金や老後資金の金額をしっかり把握して、今後の具体的な指針を立てましょう。

目次

1. ねんきん定期便を確認して、公的年金でいくらもらえるかを確認

iDeCoについて考える前に、まずは国からもらえる公的年金の額を確認しておきましょう。自営業者は国民年金、会社員や公務員は国民年金と厚生年金の両方から老齢年金を受け取れます。将来もらえる年金額の大まかな把握の仕方もご紹介します。

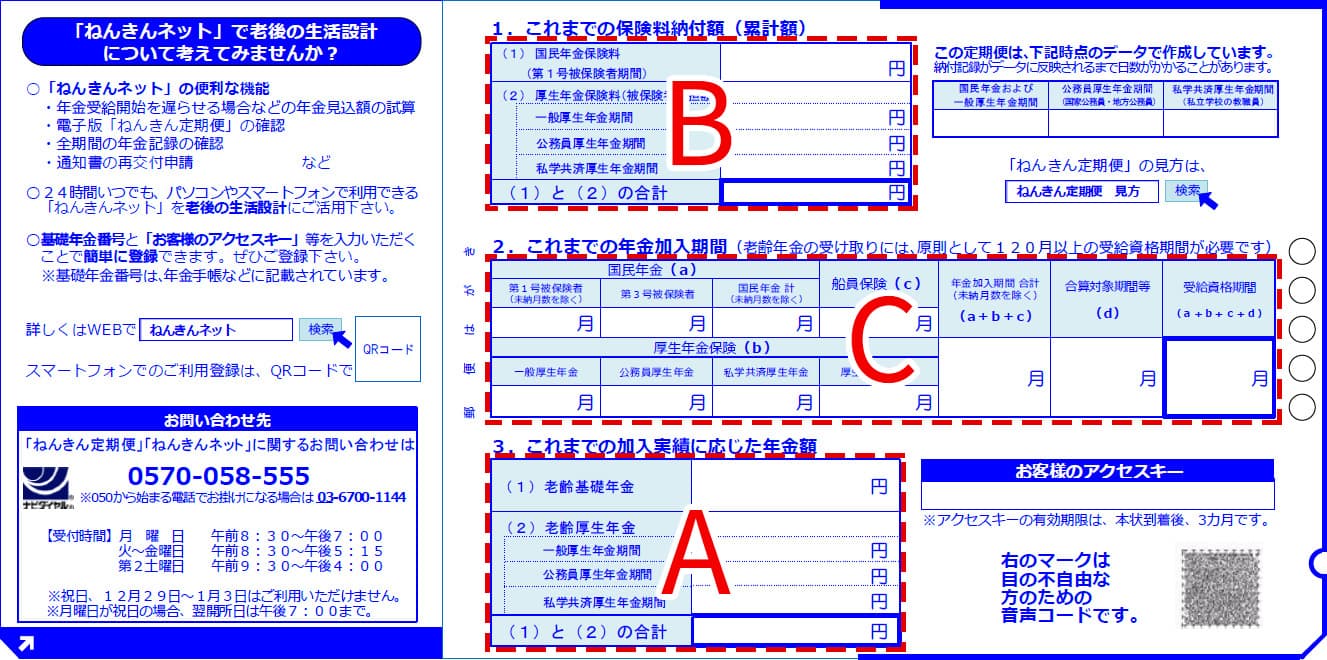

ねんきん定期便って何?

ねんきん定期便は、年金加入記録や年金見込み額などが書かれた書類で、毎年の誕生日月に、日本年金機構から送られてきます。50歳以上の人には、60歳まで年金保険料を納めた場合の将来の年金見込み額が通知され、50歳未満の人には、これまでの加入記録による見込み額が書かれています。

ねんきん定期便が届いたらここをチェック!

これまでの年金加入実績に応じた年金額が書かれています(A)。少なくて驚くかもしれませんが、この数字は、これまでの保険料納付額(B)と、これまでの年金加入記録(C)に基づいて計算した金額で、これから働いて納める分は含まれていません。

令和2年度「ねんきん定期便」(50歳未満)裏面

今後の就労分を含めた将来の年金見込み額を計算したい場合には、お客様のアクセスキー(右下)を使って「ねんきんネット」にログインすると、試算できます。

40代は「ねんきんネット」で将来見込み額の試算を

ねんきんネットは、インターネット上で自分の年金加入記録にアクセスして、年金情報を確認できるサービスです。過去の加入記録のほか、将来の受け取り年金額を試算できるので、将来年金がいくらもらえるのか気になる人は、ぜひ利用したいサービスです。

公的年金の受け取りは原則65歳からですが、年金を早く受取り始めること(繰上げ受給)も、遅く受取り始めること(繰下げ受給)も選択できます。5年間早く受取り始めると30%年金額が減少し、5年間遅く受取り始めると42%年金額が増加します。

また、60歳以降も厚生年金を納めて働き続ける場合には、納付期間が延びるため将来の年金額も増やせます。このような将来の働き方や年金の受け取り方をイメージしながら年金額の試算ができるのもねんきんネットの特徴です。

会社員は、勤務先の退職金や企業年金額も調べておこう

このほか、勤務先に退職一時金や企業年金の制度がある人は、会社の制度や支給額についても今から確認しておくと、将来のマネープランを立てやすくなります。

2. 老後に理想とする生活を送るためにいくら必要か計算しよう

老後に向けて貯めておくべき金額は、3つのステップで計算できます。ここでは、例として65歳から95歳までの30年(360ヵ月)で計算していますが、退職年齢などにあわせて期間を調整してください。

(1)老後の支出を計算

1ヵ月の生活費 × 360ヵ月 + ライフイベント資金

1ヵ月の生活費は、現在の生活費を基準として、暮らしの変化を想像しながら加減します。現在の生活費がわからないという場合は、総務省発表の全国平均データ(「家計調査報告」など)を参考にしてください。

1ヵ月の生活費に360を掛けると30年分の生活費が計算できます。

月々の生活費のほかに、老後にもさまざまなライフイベントがあります。住宅リフォームや車の買い替え、旅行代金、子どもや孫への援助など、想定したい費用を書き出しましょう。

(2)老後の収入を計算

公的年金額 × 360ヵ月 + 企業からのお金 + 自分の金融資産

老後の収入は、公的年金から考えます。ねんきんネットで試算した公的年金額に360を掛けると30年分の年金収入が計算できます。

このほかに、会社員の方は企業からのお金を足していきます。退職一時金、企業年金、企業型確定拠出年金などのうち利用できるものの金額を合計しましょう。

続いて、自分の金融資産を足していきます。預貯金、保険の解約返戻金、株や投資信託などの現在価値など、金融資産の現在価値を洗い出しましょう。

(3)これから用意すべき必要額

(1)老後の支出 -(2)老後の収入

老後の支出から老後の収入を差し引くと、これから用意すべき必要額が計算できます。

なお、老後には医療費や介護費用なども備えておく必要があります。計算式で出た金額に上乗せして、予備資金も備えておけるといいでしょう。

3. iDeCoで準備できる金額を試算しよう

老後に向けた不足額がわかったところで、iDeCoに加入している人は、今のままの掛金額で運用を続けた場合、いくらになるのかシミュレーションをしてみましょう。

下の図はこれから最大20年間、毎月2万円ずつiDeCoに拠出を続け、年利3%で運用できた場合の積立額を計算した例です。

| 年数 | 元金 | 積立金額 |

|---|---|---|

| 1年 | 24万円 | 24.4万円 |

| 2年 | 48万円 | 49.5万円 |

| 3年 | 72万円 | 75.3万円 |

| 4年 | 96万円 | 101.9万円 |

| 5年 | 120万円 | 129.3万円 |

| 6年 | 144万円 | 157.6万円 |

| 7年 | 168万円 | 186.7万円 |

| 8年 | 192万円 | 216.6万円 |

| 9年 | 216万円 | 247.5万円 |

| 10年 | 240万円 | 279.3万円 |

| 11年 | 264万円 | 312.0万円 |

| 12年 | 288万円 | 345.7万円 |

| 13年 | 312万円 | 380.4万円 |

| 14年 | 336万円 | 416.2万円 |

| 15年 | 360万円 | 453.1万円 |

| 16年 | 384万円 | 491.0万円 |

| 17年 | 408万円 | 530.1万円 |

| 18年 | 432万円 | 570.4万円 |

| 19年 | 456万円 | 611.8万円 |

| 20年 | 480万円 | 654.6万円 |

※計算結果は小数点第2位以下を四捨五入しています

4. iDeCoで準備可能な金額と、老後資金の不足額を比較してみよう

ここまで、老後をイメージするための計算をしてきました。本題の老後資金の不足をiDeCoでカバーできそうな場合と、できなそうな場合それぞれのパターンで、今後のiDeCoの戦略について解説します。

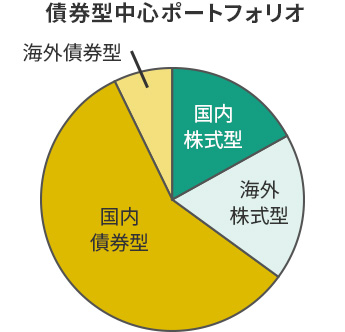

老後資金の不足額 < iDeCoでの準備額の場合

老後資金が足りていると考えられます。積極的にリスクを取らなくても、希望の老後が迎えられそうな場合には、株の割合を減らして債券型中心に変えていくと、株価が急落した局面でも大きな下落を避けやすくなるでしょう。

例えば、こんなポートフォリオのイメージとなります。

このポートフォリオでは、債券を全体の7割、株式を3割として、株式よりも値動きが安定的な債券を多めに設定しています。また、債券の内訳も、国内債券を多くすることで、為替変動の影響を少なく抑えたポートフォリオとなっています。大きく増やすことを期待しないで済む分、値下がりのリスクを抑える配分となっています。

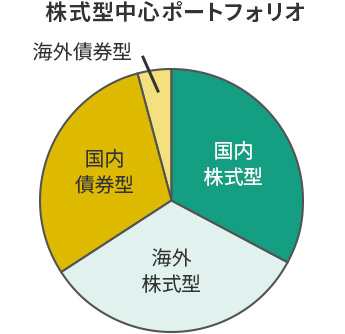

「老後資金の不足額 > iDeCoでの準備額」の場合

老後資金が不足しています。iDeCoでの準備額を今以上に増やすには、積立額を増額する方法と、ポートフォリオをより積極的な運用に見直す方法があります。具体的には、債券よりも株式を多めに、国内よりも海外を多めに含めていくことになります。

例えば、こんなポートフォリオが考えられます。

このポートフォリオでは、債券よりも株式の比率が高めになっていて、株式の内訳を見ると、国内株と外国株を同じ割合で保有しています。平均よりはややリスクをとった配分となっています。

ただし、積極的な運用はその分値動きのリスクを伴います。退職年齢が近づいてきたら、徐々に積極運用は控えていきましょう。

掛け金の拠出がつらくても、最低額の5000円で続けよう

冒頭に話したように、40代の家計は固定支出が多くなり、家族に対する責任も重く、家計が思うようにいかないこともあります。そんな状況になると、積立自体をやめたくなることもあるでしょう。

iDeCoでは、新たな掛け金を拠出しないで運用指図だけを行う「運用管理者」になることもできますが、実はあまりお勧めではありません。なぜなら、積立再開にはコストや手間がかかるからです。

家計がつらい時は、最低金額の5000円まで減額して積立を継続し、状況が改善していたら再び積立額を増やすことをお勧めします。

なお、今後も積立額の増額が難しいという場合には、退職時期を延ばして長く働く道や、老後の生活費やライフイベント資金を見直すことも並行して検討するといいでしょう。

この記事のポイント

- 40代のうちに、「老後の支出-老後の収入」の計算で老後資金のイメージをつかもう

- シミュレーターを使って、iDeCoで60歳まで積み立てられる金額を確認しよう

- 必要な老後資金とiDeCoで準備できる金額に応じて、ポートフォリオを検討しよう

ハートマネー代表。お茶の水女子大学大学院修了。2005年に女性4名でFP会社を設立して実績を積んだのち、2010年よりFP事務所ハートマネー代表となる。「幸福度の高い家計づくり」をモットーに、子育て世帯、共働き夫婦の家計相談に豊富な実績を持つ。