![]()

はじめての資産運用をナビゲート

![]()

はじめての資産運用をナビゲート

※このページはプロモーションを含みます

とiDeCo(イデコ)の違いを比較!両方の併用は可能?")

これから投資を始めるなら、ぜひ利用を検討したいのが「NISA(ニーサ)」や「iDeCo(イデコ)」といった税制優遇制度です。

この記事では投資未経験の方に向けて、NISAやiDeCoはそれぞれどんな制度なのか、どちらを選ぶべきなのかを解説します。

さらに、口座開設にぴったりの金融機関もあわせて紹介しますので、最後まで読めばすぐに自分に合った方法で投資が始められるでしょう。

目次

まずは、NISAとiDeCoの共通点を確認しておきましょう。

【共通点】

投資に関する税制優遇制度である点は同じですが、細かいルールが違います。

ちなみに、NISAにはNISA(一般NISA)・つみたてNISA・ジュニアNISAの3種類があります。ジュニアNISAは未成年だけが利用できる制度です。この記事では、20歳以上の人が利用できるNISA(一般NISA)・つみたてNISA・iDeCoについて取り上げます。

下記の表で、それぞれの相違点を確認しておきましょう。

※この表は横にスクロールします

| 税制優遇の 内容 |

投資できる 金額 |

投資できる 期間 |

投資できる 商品 |

投資方法 | 加入手数料・ 口座管理手数料 |

お金の 引き出し |

|

|---|---|---|---|---|---|---|---|

| NISA (一般NISA) |

・運用益が非課税 | 年間120万円 | 最長5年 | 株式投資信託、国内外の上場株式・ETF(上場投資信託)・REIT(不動産投資信託)、ETN(上場投資証券)、ワラント債(新株予約権付社債) | 積み立て(定期的にコツコツ投資)でも一括(自分の好きなタイミングで投資)でもOK | 不要 | いつでもOK |

| つみたてNISA | ・運用益が非課税 | 年間40万円 | 最長20年 | 金融庁が「長期・積立・分散投資」に適していると認めた投資信託 | 積み立て (定期的にコツコツ投資) |

不要 | いつでもOK |

| iDeCo | ・運用益が非課税 ・掛金が全額所得控除 ・受け取り時も控除あり |

年間14.4万円(月額1.2万円)~年間81.6万円(月額6.8万円) ※職業などによる |

65歳まで | 定期預金や保険などの元本確保型商品、投資信託 | 積み立て (定期的にコツコツ投資) |

必要 | 原則60歳までNG |

それぞれの制度の詳しい内容は、次章以降で解説していきます。

NISAは「少額投資非課税制度」とも呼ばれます。ここでは、NISAのなかでも「一般NISA」と「つみたてNISA」について、それぞれの特徴やメリットを解説します。

NISAは全部で3種類ありますが、そのなかでも最も古くから存在する基本的な制度となっているのが「一般NISA」です。一般NISAは、金融機関などによっては単にNISAと呼ばれている場合もあります。

個人が少額で投資を行うのを支援するためにできた制度で、この制度を利用していれば投資で出た利益に税金がかからずに済みます。

ちなみに、制度を利用しない場合は、利益に対して20.315%の税金がかかります。

| NISA(一般NISA)の制度概要 | |

|---|---|

| 税制優遇の内容 | 運用益が非課税 |

| 投資できる金額 | 年間120万円 |

| 投資できる期間 | 最長5年 |

| 投資できる商品 | 株式投資信託、国内外の上場株式・ETF・REIT、ETN、新株予約権付社債 |

| 投資方法 | 積み立て(定期的にコツコツ投資)でもスポット(自分の好きなタイミングで投資)でもOK |

| 加入手数料・ 口座管理手数料 |

不要 |

| お金の引き出し | いつでもOK |

一般NISAは、つみたてNISAやiDeCoよりも1年あたりの投資可能額が大きく、年間120万円まで非課税で投資できます。

日本株や米国株など、株式投資でも利用できる点も特徴です。選べる運用商品の幅が広いうえ、投資方法も積み立てに限らないなど自由度が高く、自分のやりたい投資を実現しやすいでしょう。

つみたてNISAも一般NISA同様、投資の利益に税金がかからずに済む制度です。

では一般NISAと何が違うのかというと、つみたてNISAは「長い期間にわたって少しずつコツコツと続ける投資」に特化した制度である点です。

| つみたてNISAの制度概要 | |

|---|---|

| 税制優遇の内容 | 運用益が非課税 |

| 投資できる金額 | 年間40万円 |

| 投資できる期間 | 最長20年 |

| 投資できる商品 | 金融庁が「長期・積立・分散投資」に適していると認めた投資信託 |

| 投資方法 | 積み立て(定期的にコツコツ投資) |

| 加入手数料・ 口座管理手数料 |

不要 |

| お金の引き出し | いつでもOK |

つみたてNISAの年間の投資可能額は「40万円(一般NISAより80万円少ない)」ですが、投資可能期間は「最長20年(一般NISAより15年長い)」です。

また、つみたてNISAで選べる運用商品は「金融庁の基準をクリアした一部の投資信託」だけで、毎回決まった金額を決まった商品に決まったタイミングで自動的に投資し続ける「積み立て投資」しかできないようになっています。

一般NISAより投資の自由度は下がりますが、すでにリスクやコストを抑えやすい方法だけに絞られた中から選ぶことになるため、まだ自信がない投資初心者でも比較的始めやすいでしょう。

iDeCo(イデコ)とは「個人型確定拠出年金」のことです。加入義務がある国民年金や厚生年金とは違い、入りたい人だけ任意で加入できる年金制度です。

加入者は掛金を拠出してそれを積み立て、運用していきます。老後は、その運用結果に応じた金額を受け取ることができます。

| iDeCoの制度概要 | |

|---|---|

| 税制優遇の内容 | ・運用益が非課税 ・掛金が全額所得控除 ・受け取り時も控除あり |

| 投資できる金額 | 年間14.4万円(月額1.2万円) ~ 年間81.6万円(月額6.8万円) ※職業などによる |

| 投資できる期間 | 65歳まで |

| 投資できる商品 | 定期預金や保険などの元本確保型商品、投資信託 |

| 投資方法 | 積み立て(定期的にコツコツ投資) |

| 加入手数料・ 口座管理手数料 |

必要 |

| お金の引き出し | 原則60歳までNG |

iDeCoは一般NISAやつみたてNISAと違い、「老後の資金準備」に特化した年金上乗せ制度です。

そのため、自分が積み立てたお金であっても原則60歳まで引き出せないという制限があります。その代わり、NISAよりさらに税金面で優遇されています。

運用益に税金がかからないだけでなく、掛金を出したときには「所得控除」、最終的に受け取るときには「公的年金等控除」や「退職所得控除」の対象になります。人によっては掛金を出したときの所得控除だけで年間数万円、65歳までの合計で百万円単位で節税できる人もいます。

ちなみに、iDeCoの運用商品は投資信託だけでなく、元本割れ(出した金額より受け取る金額のほうが少ない状態)にならない「定期預金」なども選べます。なかには「投資は怖いからやりたくないけど節税はしたい」という理由でiDeCoに取り組んでいる人もいますよ。

一般NISA・つみたてNISA・iDeCoの制度概要がわかっても「結局どれがいいんだろう?」と悩んでしまうかもしれません。ここからは、それぞれの制度についてどのような人に向くか解説します。

一般NISAに向いているのは、たとえば以下のような人です。

一般NISAは、年間の投資可能額が大きく、投資の自由度も高いのが特徴です。

資金に余裕があって年間120万円の枠を使い切れる、もしくはつみたてNISA(年間40万円)やiDeCoの枠だけでは物足りない人や、投資に慣れていて運用商品や投資するタイミングを自分で目利きしたい人に向きます。

つみたてNISAに向いているのは、たとえば以下のような人です。

つみたてNISAは、一般NISAより長期的に投資に取り組みたい人に向いています。金融機関によっては月100円程度から始めることもでき、iDeCoのように「60歳まで引き出せない」という制限や口座管理手数料がないため、始めるまでのハードルも低いでしょう。

つみたてNISAは、金融庁によって厳選された投資信託の中から選んで一度設定しておけば、あとは毎回自動的に投資され続けるしくみです。個別企業の財務状況を分析したり相場を見ながら売買のタイミングを見計らったりする必要がないので、初心者や忙しい人にも向いています。

iDeCoに向いているのは、たとえば以下のような人です。

iDeCoは基本的に60歳までお金を引き出すことができません。掛金額の変更も年1回しかできないため、毎月の家計がカツカツな人や臨時出費に備えた貯金ができていない人は、のちのち困るかもしれません。

ただ、気軽に引き出せないことは「つい使ってしまった」という失敗を防げる側面もあります。一度始めてしまえば、貯蓄が苦手な人でも老後に向けてコツコツと資金準備を進めやすいでしょう。

また、iDeCoはNISAより節税効果が高いのも特徴です。

掛金は全額所得控除の対象になりますので、たとえば毎月1万円ずつ積み立てる場合、所得税10%・住民税10%の人なら年間2万4,000円ほど税金が軽減されます。所得税の税率が高い人(所得が高い人)は節税効果がより高くなります。

どの制度を利用すべきか、まだ迷っている人もいるかもしれません。もし今まで投資に取り組んだことがない初心者なら、つみたてNISAとiDeCoがよいでしょう。

つみたてNISAとiDeCoは、どちらも投資信託を使った運用がメインです。投資信託はプロが選んだ投資先の詰め合わせのような商品なので、個別株への投資のように自分で1社ずつ見極めなくても済みますし、1社が倒産したからといって資産がゼロになることはありません。

また、毎回自動的に積立投資ができるしくみなので、一度始めれば基本的にほったらかしでもOKです。

初心者が高いリターンを狙って一般NISAで個別株投資を始めても、投資先の選び方がわからなかったり運任せになったりして損失を出してしまうかもしれません。まずはつみたてNISAやiDeCoを通して投資に慣れることから始めてみてはいかがでしょうか。

投資のことがわかってきて「もっと本格的に取り組みたい」「個別株投資がしたい」と思ったら、つみたてNISAから一般NISAに変更することも可能ですよ。

つみたてNISAとiDeCoは、どちらか一方を選ぶ必要はありません。併用(両方同時取り組むこと)できるので、iDeCoで老後の分をしっかりわけて準備しつつ、まだ余裕のある分をつみたてNISAで運用に回すといった使い方も可能です。

ただし、つみたてNISAと一般NISAはどちらか一方しか選べませんので要注意です。

| どの制度に加入してる? | 併用できる? | ||

|---|---|---|---|

| 一般NISA | つみたてNISA | iDeCo | |

| 一般NISA | - | ✕ | 〇 |

| つみたてNISA | ✕ | - | 〇 |

| iDeCo | 〇 | 〇 | - |

ただ、iDeCoには加入できない人も一部います。2022年10月以降は要件が緩和されて加入できる人が増えましたが、iDeCoを始めたいと思ったら、まずは加入要件をしっかりと確認しておきましょう。

合わせてこちらもチェック!

つみたてNISAやiDeCoを始めるためには、金融機関で専用の口座を用意する必要があります。

つみたてNISAもiDeCoも、口座を開設する金融機関によって、選べる運用商品のラインアップや使い勝手などが異なります。適当に選ぶのではなく、複数社をよく比較して自分に合った金融機関を選びたいところです。

ここでは、つみたてNISAとiDeCoの口座開設にぴったりの金融機関を紹介します。

つみたてNISAとiDeCo、同時に始めるなら同じ金融機関で口座開設しておくと管理が楽です。つみたてNISAとiDeCo、それぞれ使いやすい口座の条件は以下のとおりです。

両方の口座を開設することは、多くの金融機関で可能ですが、特に楽天証券・松井証券・SBI証券の3つはiDeCoとつみたてNISAの両方で利用しやすい金融機関の条件を満たしています。

楽天証券は、楽天グループのネット証券(インターネット専業の証券会社)です。楽天市場や楽天カードなど、同グループのサービスをよく利用する人に特に向きます。

楽天証券では、世界中の株式に分散して投資できる「楽天・全世界株式インデックス・ファンド」を、つみたてNISAでもiDeCoでも選択できますよ。

松井証券は、インターネット専業の証券会社(ネット証券)ですが創業100年を超える老舗です。

つみたてNISAでもiDeCoでも業界トップクラスの取り扱い商品数を誇ります。さまざまな選択肢が用意されていますので、自分に合った1本を見つけやすいでしょう。

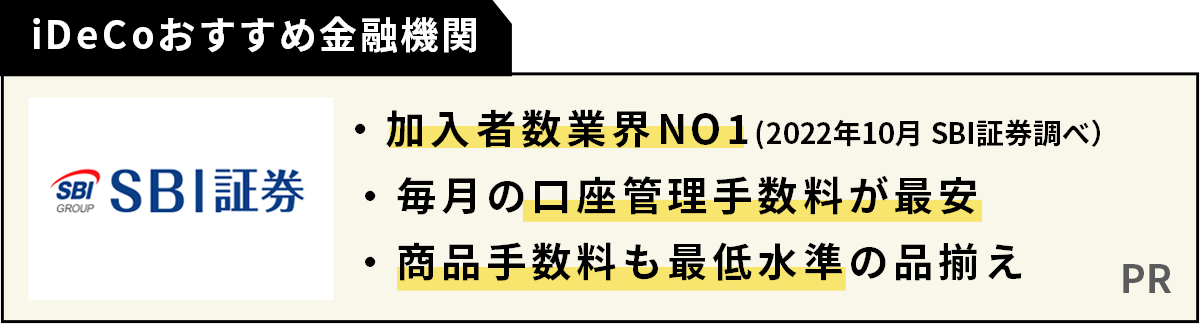

SBI証券は、ネット証券業界の最大手です。初心者から熟練者までさまざまな人が利用しています。

「SBI-iDeCoロボ」という診断サービスもありますので、商品選びに迷ったときは利用してみるのも1つの方法です。

iDeCoとNISA(つみたてNISA)は、両方ともリスクはある?

利用する制度に限らず、投資を行っていくならリスクはつきものです。iDeCoでも一般NISAでもつみたてNISAでも、「やれば必ず儲かる」というわけではないと知っておきましょう。

ただし、iDeCoで元本確保型の商品(定期預金など)を選んで積み立てた場合は、お金が減ることはほぼありません。その代わり、お金が増えるのはごくわずかなうえに毎回の手数料もかかります。

iDeCoでもNISAでも利益に税金がかからないメリットがありますので、せっかく投資を始めるなら利用しない手はないでしょう。

iDeCoとNISA(つみたてNISA)は公務員も利用できる?併用は?

iDeCoとNISAは公務員も利用でき、併用も可能です。

一般NISAとつみたてNISAは、日本国内に住む20歳以上の人なら利用できます。また、iDeCoは当初は公務員は加入できませんでしたが、途中で制度が改正されて加入できるようになりました。

公務員であっても「iDeCo×一般NISA」や「iDeCo×つみたてNISA」のように2つの制度を組み合わせて同時に取り組むこと(併用)は可能です。ただし、NISAは1人1つしか選べないため「つみたてNISA×一般NISA」という組み合わせはできません。

一般NISA・つみたてNISA・iDeCoは、いずれも税金の負担を抑えつつ投資ができる制度ですが、細かいルールなどに違いがあります。

一般NISAは株式投資に挑戦したい人や投資できる資金が多い人、つみたてNISAは投資初心者や忙しくて投資に割く時間がなかなか取れない人、iDeCoは老後の資金準備をしたい人や節税したい人に向いています。

iDeCoとつみたてNISAは数十年単位で長期的に投資に取り組むための制度。早めに始めて時間を味方につけましょう。また、家計に余裕があるなら複数の制度の併用することでさらなる節税を期待できます。ぜひ検討してみてはいかがでしょうか。

iDeCo(イデコ)は一人一口座しか持てないため口座選びが重要。でも、多くの金融機関の中からどこを選べばよいか迷いますよね。そこで、分かりやすい基準として、iDeCo専門サイトNo.1の「iDeCoナビ」でよく見られている金融機関と、独自サービスがある注目の金融機関をご紹介します。

SBI証券

楽天証券

松井証券

りそな銀行

\ この記事をシェアしよう /

とiDeCo(イデコ)の違いを比較!両方の併用は可能?")

NISA(ニーサ)とiDeCo(イデコ)の違いを比較!両方の併用は可能?

馬場 愛梨

ファイナンシャルプランナー、ライターばばえりFP事務所代表。関西学院大学商学部を卒業後、銀行・保険・不動産などお金にまつわる業界での勤務を経て、独立。自身が過去に「貧困女子」状態でつらい思いをした経験から、むずかしいと思われて避けられがち、でも大切なお金の話をゆるくほぐして伝えている。AFP資格保有。

もっと見る

マネーはじめてナビ編集部

金融という専門性が求められる領域の中で20年以上に渡って情報発信をしてきた金融情報専門のメンバーが、厳選した情報を提供します。

もっと見る

・当サイトの掲載情報は執筆者の見解であり、あくまでも参考情報の提供を目的としたものです。

最終的な投資決定は、各取扱金融機関のサイト・配布物にてご確認いただき、ご自身の判断でなさるようお願い致します。

・当サイトの掲載情報は、信頼できると判断した情報源から入手した資料作成基準日における情報を基に作成しておりますが、当該情報の正確性を保証するものではありません。また、将来的な予想が含まれている場合がありますが、成果を示唆あるいは保証するものではありません。

・当サイトは、掲載情報の利用に関連して発生した一切の損害について何らの責任も負いません。

・当サイトの掲載情報は、各国の著作権法、各種条約およびその他の法律で保護されております。

・当サイトへのリンクは原則として自由ですが、掲載情報を営利目的で使用(複製、改変、アップロード、掲示、送信、頒布、ライセンス、販売、出版等)する事は禁止します。

![]()

おすすめ金融機関ランキング【2024年4月】")

おすすめポートフォリオ(商品組み合わせ)")

の手数料が最も安い金融機関は?")

との上手で賢い付き合い方")