iDeCo(イデコ)の始め方─運用開始までの流れを確認しよう

※このページはプロモーションを含みます

STEP①iDeCoに加入できるか確認する

iDeCoは原則20~60歳まで(2022年5月以降は場合によって65歳まで)であれば、ほぼすべての方が加入できます。ただし、一部加入できない場合があります。

例えば、国民年金の保険料を支払っていない方や勤め先の企業型確定拠出年金がiDeCoとの同時加入を認めるような制度に変更されていない方は加入できません(2022年10月以降は、会社の制度変更なく加入できるようになります)。

加入資格の有無は「加入資格かんたん診断」をご利用いただくと、いくつか質問に答えるだけですぐに判定できます。ぜひご活用ください。

STEP②金融機関を選ぶ

iDeCoをはじめるには、金融機関で専用の口座を開設する必要があります。

開設できる口座の数は1人1口座と決まっているので、自分に合った金融機関を選んで加入の申し込みを行うことが大切です(加入後、他社へ変更することは可能です)。

金融機関を選ぶ上で比較すべき要素としては「商品内容」や「サポートサービス」、「手数料」などが挙げられます。以下に、それぞれの主なチェックポイントをまとめました。

ここに注目しよう

商品内容

- 自分が長期に積み立てしたい商品があるか

- 投資信託の運用管理費用(運用をお任せする費用)が同じカテゴリー、同じ運用手法の中で低いといえる水準かを確認しよう

(長期の運用では、運用管理費用が高いと大きな負担になってしまうため)

サポートサービス

- コールセンターは自分が利用しやすい時間帯に営業しているか

- 対面でサポートを受けたい場合、店頭での相談や加入申し込みが可能か

- 加入後のメインサービスとなる加入者WEBが使いやすいか

- WEBセミナーなど加入者に対するサービスが充実しているか

手数料

- 運用中の口座管理料(毎月)は掛金から差し引かれ、運用に回る額が減ってしまうので、高すぎないかどうかを確認しよう

- ただし投資信託で運用する場合、積み立てを続けて残高が大きくなると投資信託の手数料の負担額が口座管理料を上回るようになるので、手数料の安い投資信託が商品ラインナップに並んでいるかも重視しよう

- 加入時、受け取り時、転職などに伴う資産移換時の手数料も確認しておこう

iDeCo口座を開設できるのは1つの金融機関だけですが、資料請求は何社にでも行えます。気になった会社の資料を取り寄せて、商品内容やサービスを確認してみましょう。

また、最近ではオンラインで加入申し込みができる金融機関も徐々に増えてきています。入力項目が多くお手軽とは言えませんが、必要書類をあらかじめ準備しておいたり、提出書類の少ない自営業や専業主婦(夫)の方は比較的スムーズに申し込みできるようですから、利用してみてはいかがしょうか。

取扱金融機関比較

\ 多くの比較項目の中から、主な項目をギュッと凝縮し一覧にしました /

iDeCoを取り扱っている金融機関を上記で紹介した3つの観点から比較いただけます。

STEP③積み立てる金額を決める

iDeCoは老後に受け取る年金を準備するための制度なので、原則60歳までおろせません。積み立てる金額は年に1回で変更もできるので、無理のない金額でスタートしましょう。

掛金は月額5000円から1000円単位で設定できます。上限金額は下表の通り、職業などによって異なります。

| 職業 | 上限金額 |

|---|---|

| 公務員 | 月額2万円 |

| 会社員 (企業年金あり) |

月額2万円 かつ 「5万5000円-(企業型DCの事業主掛金月額 +DB等の他制度掛金相当額)」以下 |

| 会社員 (企業年金なし) |

月額2万3000円 |

| 専業主婦(夫) | 月額2万円 |

| 自営業 | 月額6万8000円※ |

国民年金基金の掛金や国民年金の付加保険料と合わせて6万8000円が限度となります。

STEP④運用する商品と割合を決める

ご自身で選んだ金融機関の商品ラインナップから掛金を運用する商品とその割合を決めます。

少し勉強していて、商品や割合を既に決めている方はその通り決めていただいて構わないのですが、これからという方のために、商品を決める上でのステップをざっくりご紹介します。

まずは商品ではなく、自分がどのくらい「リスク」を取れるかをはじめに考えましょう。リスクとは投資の世界では「商品の価格の振れ幅(不確実性の度合い)」のことを指します。

投資の世界では想定以上に値上がりして資産が増えることもありますが、想定外に値下がりすることもよくあることです。

積み立てしながら投資を通じて資産をふやしていく際には、この下振れして値下がりした際に売却して損を確定するようなことをせず、安いときに持ち続ける、そして買い続けることが結果として大きくふやすことにつながります。

つまり、価格が下がった時に売らないでいられる程度の金額で価格が変動する商品を保有する、または、リスクの程度が自分に合った商品を保有することが大切です。

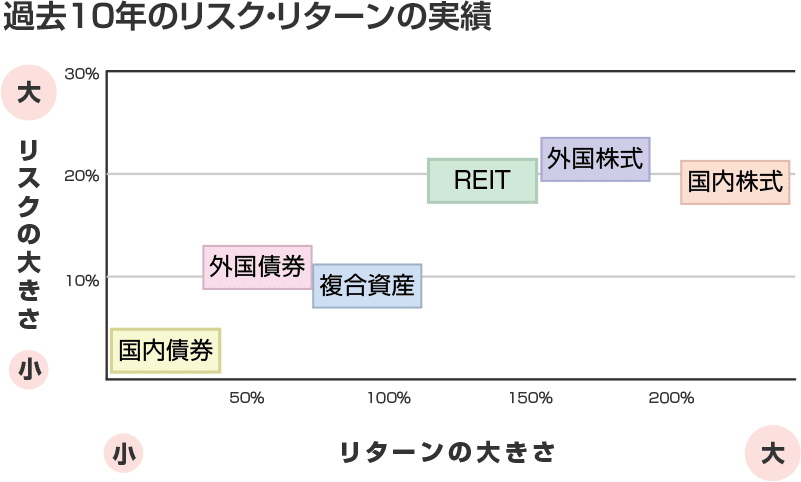

iDeCoの運用商品のうち、リスクがあるのは「投資信託」です。これまでの実績から投資の対象とする資産の種類や地域でリスク・リターンを並べてみると図のようになります。

- 出所:投信総合検索ライブラリー

- 2021年7月時点で掲載されている商品分類ごとの10年間のリスクとリターンを参考にしています。

- 投資信託ごとのリスクは、各商品の「運用報告書」「目論見書」でご確認いただけます。

株式に投資する投資信託ならば1年間の間に少なくとも2割、株式でないものに投資する場合でも1割ぐらいは価格が上下に変動しますし、海外の資産は為替の影響もうけることを前提に、商品とその割合を考えてください。

リスクを抑える方法としては、元本確保型商品(預金や保険)と投資信託の割合で調節する方法もあります。商品選びは、過去のリターン実績だけに目を奪われるのではなく、リスクにも注目して検討をしてみてください。

最後に商品を決めるときには、投資信託のコスト=信託報酬が高すぎないかを比較しましょう。リターンに関わらず負担する、つまりその分自分の手取りが減ることになりますから、面倒がらずに確認して決めることをお勧めします。

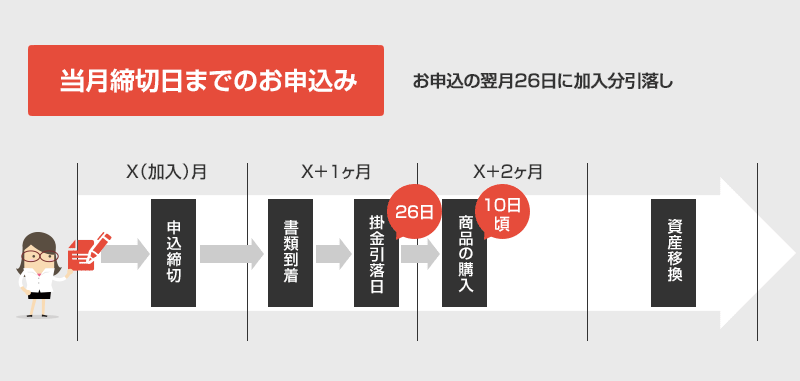

申し込みから運用開始までの流れ

申し込みから、運用開始までの流れは下記の通りです。

申し込みをした日によって、初回の引き落とし費用や運用のスタート月が変わります。

- 申込締切

締切日は運営管理機関によって異なります。お申込みの際には、送付されるパンフレット等でご確認ください。 - 書類到着

書類によって送付元が異なり複数回に分かれて到着します。

今後の運用指図に必要なユーザーIDやPWもこのタイミングで届きますので、大切に保管してください。 -

資産移換

移換する資産がある場合には移換までに約2ヶ月かかります。

今後の運用指図に必要なユーザーIDやPWもこのタイミングで届きますので、大切に保管してください。

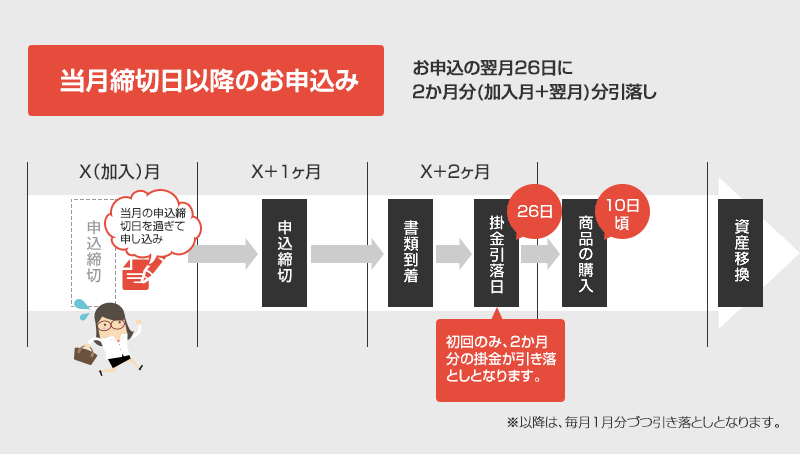

当月の申込締切日を過ぎて、申込した場合は・・・

- ※代表的な手続きの流れとなりますが、金融機関によって手続きが変わる場合があります。詳しくは、申込をされる金融機関にお尋ねください。

なお、iDeCoへ加入申し込みをする際に記入が必要な書類はご職業等によって異なります。

| 職業 | お申し込みに必要な書類 |

|---|---|

| 自営業・専業主婦(夫) | ①加入申出書 ②預金口座振替依頼書 ③本人確認書類 |

| 会社員・公務員 | ①加入申出書 ②預金口座振替依頼書 ③本人確認書類 ④事業主の証明書 |

申し込み書類へ記入する際に注意してほしいこと

- 「基礎年金番号」を記入する必要があるため、年金手帳などを用意しておきましょう。

- 会社員の方で給与からの天引きをせず、自分の銀行口座から積み立てを行う場合は通帳(口座番号・支店名が分かるもの)と銀行印を用意しましょう。

- 不備が多いのが「加入申出書」の2枚目にある「預金口座振替依頼書」の押印漏れです。必ず銀行印を押印しましょう。もし銀行印で分からないことがあれば、ご利用中の銀行へ問い合わせてみましょう。

- 「事業主の証明書」とは事業主がその人の掛金の上限額を証明する書類です。お勤め先に依頼して記入してもらうようにしましょう。

- 上記の書類のほかに、申し込み時点で掛金をどの商品にどういう割合で配分するかを指示する「配分指定書」を一緒に提出することも多いです。