個人型確定拠出年金「iDeCo(イデコ)」とは?

個人型確定拠出年金「iDeCo(イデコ)」とは、自分で年金を作る制度のことです。

※このページはプロモーションを含みます

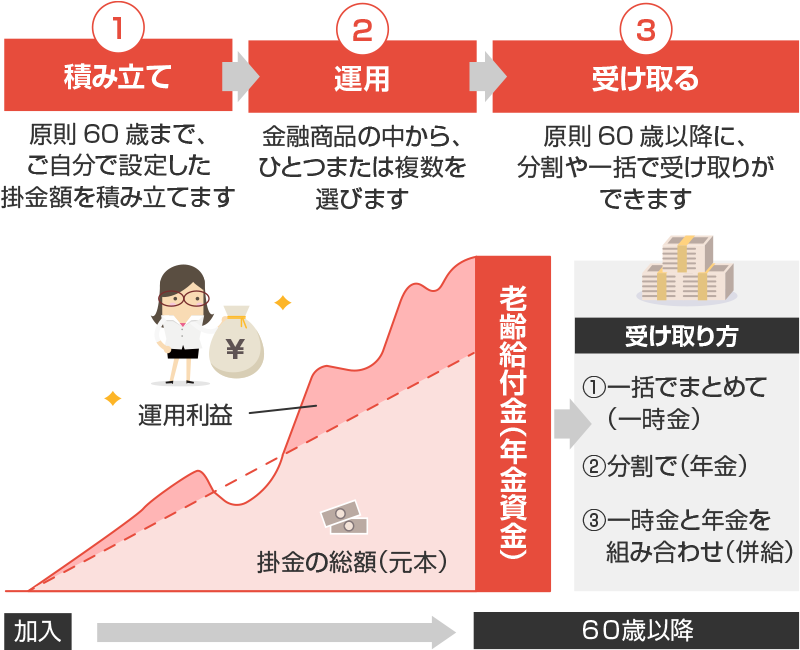

iDeCo(イデコ)ってどんな仕組みなの?

加入者が毎月一定の金額を積み立て(掛金を拠出するといいます)、あらかじめ用意された預金・保険・投資信託といった金融商品で自ら運用し、60歳以降に一時金または年金で受け取る仕組みです。

※60歳になるまで、引き出すことはできません。

こんな税制優遇メリットがあります

- 積立金額すべて「所得控除」の対象で、所得税・住民税が節税できます。

- 運用で得た定期預金利息や投資信託運用益が「非課税」になります。

- 受け取るとき「公的年金等控除」「退職所得控除」の対象です。

詳しい解説はこちら

・iDeCo(イデコ)のメリット・デメリット

iDeCo(イデコ)は誰でもできるの?

日本在住の20歳以上60歳未満の国民年金被保険者の方であれば、原則誰でも始めることが可能です(2022年5月以降は条件付きで65歳未満の方まで加入できるようになりました)。

「加入資格かんたん診断」を使えば、あなたが資格対象者かすぐにわかります。

iDeCo(イデコ)はいくらからできるの?

月額5,000円からはじめることができます。それ以上積み立てたい場合は1,000円単位で上乗せできますが、下表のとおり加入者のご職業等によって上限金額が定められています。

| 職業 | 上限金額 |

|---|---|

| 公務員 | 月額2万円 |

| 会社員(企業年金あり) | 月額2万円※1 |

| 会社員(企業年金なし) | 月額2万3000円 |

| 専業主婦(夫) | 月額2万3000円 |

| 自営業 | 月額6万8000円※2 |

- ※1 企業年金の種類によって異なりますので、詳しくはこちらで加入資格とともに確認下さい。

- ※2 国民年金基金や付加保険料と合わせて6万8000円が限度となります。

これも覚えておこう

- 掛金拠出の休止・再開はいつでも可能です。

- 納付方法は、ご本人口座から引落し、または給与天引きが選べます。

- 口座引落し日に残高不足の場合、その月は未納となります(追納は不可)。

- 掛金の変更は、毎年1月~12月(引落しベース)までの間に1回だけ可能です。

iDeCo(イデコ)はどうやってはじめるの?

iDeCo(イデコ)の利用には専用口座を開設する必要があります。「金融機関比較」を使って、気になる金融機関の手数料や商品ラインナップを比較してみましょう。

取扱金融機関比較

\ 多くの比較項目の中から、主な項目をギュッと凝縮し一覧にしました /

これも覚えておこう

iDeCoは金融機関によって、口座管理手数料や運用できる金融商品(定期預金や保険、投資信託)が異なります。

iDeCoは60歳までの長期運用となります。運用商品を選ぶ際は、商品に係る手数料(投資信託の運用管理費用、保険商品の解約控除など)も、よくご確認ください。

iDeCo(イデコ)で運用する金融商品にはどんなものがあるの?

大まかに分けると元本確保型商品と投資信託の2つに大別されます。

元本確保型商品とは預金や保険のことを指し、満期と利息があらかじめ定められていて、満期まで保有すれば元本割れすることはありません。が、その分リターンは少なめです。

投資信託は、専門家に運用をおまかせする金融商品です。専門家は多くの人たちから託されたお金をひとつにまとめて、数多くの株式や債券などに投資します。投資している株式や債券が値上がりすると、投資信託の価格も上がります。逆に値下がりすることもあり、元本割れを起こす可能性もあります。長期で見ると、元本確保型商品に比べて高いリターンが期待できます。

これも覚えておこう

- 運用する商品はひとつだけ選ぶことも、複数を組み合わせることも可能です。

- 運用する商品とその配分は、いつでも変更できます。

- 保険商品は途中解約すると手数料(解約控除)が発生する場合があります。

- 投資信託は投資対象(株式や債券など)や運用スタイルなどの違いを理解することが大切です。

- 投資信託は運用をお任せする費用がかかり、商品ごとに異なります。

iDeCo(イデコ)のお金をもらうときは?

60歳以降にまとめて一括でもらう、または分割でもらうことができます。なお、全体の半分をまとめてもらって残りは分割で、というようにもらい方を併用(併給といいます)することもできます。

なお、万が一60歳より前に高度の障害になってしまった場合や、死亡してしまった場合には、その時点でもらうことができます(死亡の場合は遺族がもらいます)。

50歳以上の方はこれも覚えておこう

- 受け取りが可能となる年齢(受取可能年齢)は60歳の誕生日を迎える前日までの通算加入者等期間によって異なります。

- 通算加入者等期間は、iDeCoおよび企業型確定拠出年金における加入者・運用指図者の期間の合算です。

| 60歳までの通算加入者等期間 | 受取開始可能年齢 |

|---|---|

| 10年以上 | 満60歳 |

| 8年以上10年未満 | 満61歳 |

| 6年以上8年未満 | 満62歳 |

| 4年以上6年未満 | 満63歳 |

| 2年以上4年未満 | 満64歳 |

| 1ヶ月以上2年未満 | 満65歳※1 |

- ※1 60歳以上で新規加入した場合は(2022年5月以降)、新規加入から5年後に受け取りを開始できます。

iDeCoナビでは、iDeCoに関するよくある質問をまとめたコンテンツもご用意しております。

ご不明な点がございましたら、こちらもあわせてご利用ください。