![]()

はじめての資産運用をナビゲート

![]()

はじめての資産運用をナビゲート

※このページはプロモーションを含みます

の節税メリットはどのくらいお得!?仕組みも解説")

この記事は6分で読めます

iDeCo(イデコ)は節税効果が高いと言われています。でも実際のところ何が、どのくらいお得になるか分からない方も多いのではないでしょうか?

そこで今回はiDeCoの節税メリットについて仕組みからやさしく解説します。さらに、iDeCoでどのくらい税金が安くなるかシミュレーションも行いましたので、参考にしてくださいね。

目次

iDeCo(イデコ)とは、簡単にいうと「自分で年金を作るための制度」です。ご自身で決めた一定金額を毎月、投資信託や定期預金などに積み立てて、原則60歳以降に受け取ります。

iDeCoの最大のメリットは税金の負担を軽くできる「節税効果」があることです。3つのタイミングで節税できるので、お得に老後資産の準備を進められます。

iDeCo(イデコ)では「お金を積み立てた時」「利益(運用益)が出た時」「お金を受け取る時」の3つのタイミングで節税効果が期待できます。それぞれ、詳しく解説します。

通常、金融商品を運用して利益が出ると、その利益に対して約20%の税金がかかります。たとえば、年間10万円の利益が出ても、課税されると実際に受け取れるお金は約8万円だけ…。しかし、iDeCoの場合はこの税金がゼロになります。

節税額の目安")

iDeCoなら、どれだけ運用で利益を上げても税金は払わなくてOKなんです。まるまる受け取った利益をまた投資に回せば、老後資金が増えるスピードはさらにアップします。

「運用して得た利益が全額非課税になる」のもスゴいですが、最も大きな節税効果はお金を積み立てた時。所得税と住民税が安くなります。

iDeCoでは、掛金(積み立てたお金)の全額が所得控除の対象となります。所得控除とは、税率の計算対象である「課税所得」を少なくして税金の負担を減らす仕組みのことです。

所得控除が大きいほど、課税所得は小さくなります。すると、課税所得に対してかかる所得税や住民税も当然小さくなるのです。つまり、iDeCoの掛金が増えるほど、所得控除が大きくなって課税所得が小さくなるので、所得税と住民税が安くなるのです。

なお、iDeCoでは下表の通り職業や属性に応じて掛金の上限額が定められています(下限額は一律5000円)。

| 職業・企業年金の加入状況 | 掛金上限額 | |

|---|---|---|

| 自営業者など | 月額6万8,000円 (年額81万6,000円) |

|

| 会社員 | 会社に企業年金がない | 月額2万3,000円 (年額27万6,000円) |

| 企業型確定拠出年金のみ加入 | 月額2万円 (年額24万円) |

|

| 確定給付企業年金と企業型確定拠出年金の両方に加入 | 月額1万2,000円 (年額14万4,000円) |

|

| 確定給付企業年金のみに加入 | ||

| 公務員など | ||

| 専業主婦(夫)など | 月額2万3,000円 (年額27万6,000円) |

|

iDeCoのお金を受け取る時は一定の税金がかかるものの、受け取り方法にかかわらず税金の負担を減らせる控除の対象となります。よって、受け取り時も一定額までは税金の負担を軽くできます。

| iDeCoの お金の受け取り方法 |

どんな税制優遇がある? |

|---|---|

| まとめて受け取る (一時金) |

退職所得控除 |

| 分割で受け取る(年金) | 公的年金等控除 |

ここまで、iDeCoの節税メリットについて解説してきました。こうなると、次に興味が湧いてくるのが、「結局どれだけ税金が安くなるの?」ですよね。

iDeCoで大きな節税効果があるのは①「利益(運用益)が出た時」と②「お金を積み立てた時」の2つです。それぞれのシミュレーション結果を見ていきましょう。

通常、投資で得た利益には20.315%の税金がかかるところ、iDeCoは非課税です。iDeCoのお金を受け取れるようになる60歳になるまで資産運用すると、課税される場合とどのくらい差が生まれるのでしょうか?手取り額の差を比較してみましょう。

| 開始年齢 | A 課税される場合※の 運用資産総額 |

B 非課税の場合の 運用資産総額 |

差額 (=B-A) |

|---|---|---|---|

| 20歳 | 約1674万円 | 約1852万円 | 約178万円 |

| 25歳 | 約1354万円 | 約1483万円 | 約129万円 |

| 30歳 | 約1049万円 | 約1160万円 | 約111万円 |

| 35歳 | 約819万円 | 約889万円 | 約70万円 |

| 40歳 | 約614万円 | 約655万円 | 約41万円 |

課税される通常の投資に比べ、20~30歳でiDeCoを始めれば100万円以上、40歳から始めても40万円以上も手取り額を増やせる結果となりました。同じ金額の利益が出ているのにも関わらずこんなに差が開いてしまうわけです。

次に、掛金が全額所得控除になるとどのくらい所得税や住民税が安くなるのか見ていきましょう。

今回は所得税を10%、住民税は10%として職業・年収別にシミュレーションを行いました(所得税は収入などに応じて5%~45%かかる、住民税は一律10%)。さっそく見ていきましょう。

| 年収(※) | 掛金 | ||

|---|---|---|---|

| 公務員の 上限額の場合 月1万2000円 (年14万4000円) |

会社員の 上限額の場合 月2万3000円 (年27万6000円) |

自営業者の 上限額の場合 月6万8000円 (年81万6000円) |

|

| 300万円 | 2万1600円 | 4万1400円 | 12万2400円 |

| 400万円 | 2万1600円 | 4万1400円 | 12万2400円 |

| 500万円 | 2万8800円 | 5万5200円 | 16万3200円 |

| 600万円 | 2万8800円 | 5万5200円 | 16万3200円 |

| 700万円 | 4万3200円 | 8万2800円 | 24万4800円 |

| 800万円 | 4万3200円 | 8万2800円 | 24万4800円 |

| 900万円 | 4万3200円 | 8万2800円 | 24万4800円 |

| 1000万円 | 4万3200円 | 8万2800円 | 24万4800円 |

| 1100万円 | 4万3200円 | 8万2800円 | 24万4800円 |

| 1200万円 | 4万7520円 | 9万1080円 | 26万9280円 |

年収500万円の会社員がiDeCoを利用した場合で考えてみましょう。掛金上限額の毎月2万3000円を積み立てると、年間で合計27万6000円の課税所得が減る計算です。

課税所得が減るといくら税金が安くなるのでしょうか?この例の場合、所得税と住民税の合計額はiDeCoによる所得控除がないと46万8000円ですが、iDeCoを利用すると41万8000円に減ります。iDeCoを利用することで、年間5万5200円も節税できました!

また、iDeCoは原則60歳まで続けるものでもあります。仮に受け取りまで30年間積み立てたとしたら?積み立てたお金と、運用で増えた分のお金のほかに、節税効果で合計165万6000円ものお金が、老後資金に上乗せできる計算です!

なお、掛金の上限額が高い自営業者(年間81万6000円)であれば、さらに高い節税効果を期待できます(年間で16万3200円節税、30年間で489万6000円節税できる!)。iDeCoによる節税効果は、本当にスゴいですよね。

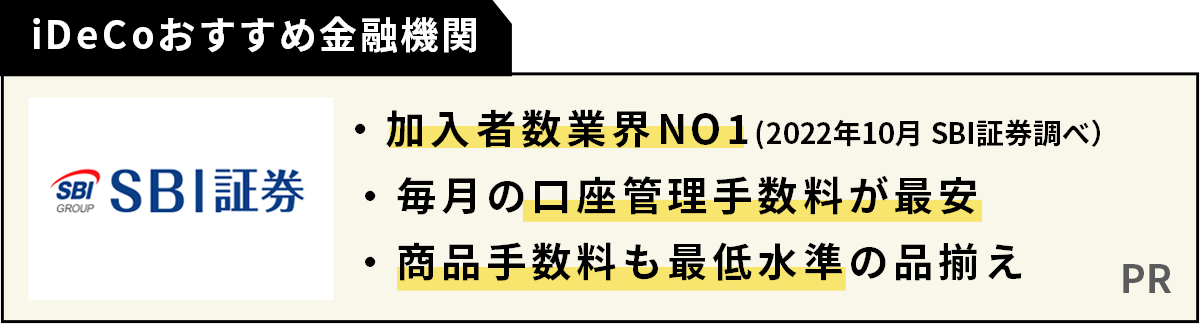

iDeCoでは金融機関ごとにサービス内容などが異なります。特に口座管理手数料(毎月)や取扱商品数などはiDeCo口座を選ぶ上で比較していただきたいポイントです。

ここでは、口座管理手数料が最安水準で取扱商品も豊富な金融機関を3社ご紹介します。参考にしてみてくださいね。

| おすすめ 金融機関 |

口座管理 手数料 |

取扱 商品数 |

おすすめポイント |

|---|---|---|---|

| SBI証券 | 月171円※1 | 35本※2 |

|

| 松井証券 | 月171円※1 | 32本※2 |

|

| 楽天証券 | 月171円※1 | 30本※2 |

|

所得の少ない専業主婦(夫)は節税効果がないのでしょうか?

会社員などと比べ効果は薄いものの、節税効果が期待できます。

税金が発生しないように収入を調整(所得税は年収103万円以下、住民税は年収100万円以下)している人の場合は「掛金が全額所得控除になる」メリットは生かせません。逆に言えば、一定の収入を得ている人であれば、専業主婦(夫)でも節税効果を期待できます。

なお、ほかにも期待できる節税効果があります。iDeCoで資産運用をして得た利益に税金がかからない点は職業関係なく享受できるメリットです。詳しくは下記の記事で解説していますので、気になる方は参考にしてみてください。

iDeCoの節税効果を得るために、必要な手続きってありますか?

あります。職業などに応じて必要な手続きは異なります。

会社員なら勤務先の「年末調整」で、自営業者やフリーランスなど年末調整の対象とならない人は「確定申告」で手続きが必要です。

iDeCoで積み立てを行った年の10月~翌1月頃に国民年金基金連合会からiDeCoで掛金を支払った証明書(小規模企業共済等掛金払込証明書)が届きます。それをもとに年末調整や確定申告の手続きを行いましょう。詳しくは下記記事をご参照ください。

iDeCoで注意すべきことはありますか?

3つの注意点があります。

①節税効果は絶大だが、手数料が発生する

②原則60歳になるまで受け取りできない!

③投資信託に投資する時は「信託報酬」をチェックしよう

iDeCoに向いていない人はいますか?

主に、3つのパターンが考えられます。

①「老後に備える以外の目的で加入」

マイホーム資金など近い将来に備えたい場合、原則60歳まで途中解約できないiDeCoは向いていません。節税メリットもあり、引き出し自由な「NISA」の利用を検討しましょう(詳しい解説はこちら)。

②「収入がない」

収入がないと原則所得税や住民税はかからないため、iDeCoの節税メリットを生かせません。一定の収入のある人がiDeCoを始めたほうが、お得さを実感できるでしょう(詳しい解説はこちら)

③「定期預金にしか積み立てない」

iDeCoでは毎月手数料が発生するため、利息の少ない定期預金にだけ積み立てていると手数料負けを起こす可能性があります。安定志向の方でも、定期預金だけでなく投資信託にも積み立てるようにしましょう(詳しい解説はこちら)

上記のようなパターンに当てはまらない人であれば、iDeCoを始めることで十分なメリットを期待できるでしょう。

ここまで、iDeCoの節税効果メリットと節税額の目安をお伝えしてきました。

「運用利益が非課税になる」シミュレーションでは掛金の全額を投資信託に積み立てることを想定していますが、iDeCoでは定期預金に積み立てることも可能です。掛金の配分は自分で決められるので、リスクを抑えたい方は定期預金の配分を多めにすると良いでしょう。

なおシミュレーション結果によると、iDeCoは早く始めるほど節税メリットが大きくなる傾向にあります。気になったらお早めに口座開設しておくことをおすすめします。

iDeCo(イデコ)は一人一口座しか持てないため口座選びが重要。でも、多くの金融機関の中からどこを選べばよいか迷いますよね。そこで、分かりやすい基準として、iDeCo専門サイトNo.1の「iDeCoナビ」でよく見られている金融機関と、独自サービスがある注目の金融機関をご紹介します。

SBI証券

楽天証券

松井証券

りそな銀行

\ この記事をシェアしよう /

の節税メリットはどのくらいお得!?仕組みも解説")

iDeCo(イデコ)の節税メリットはどのくらいお得!?仕組みも解説

東 雄介

ライター立教大学卒業後、編集プロダクションでマネー・ビジネス系のムック・雑誌・書籍の編集執筆に従事。その後独立し、マネー・ビジネス分野での編集・執筆を続ける。猫とお金と家族が好き。

もっと見る

マネーはじめてナビ編集部

金融という専門性が求められる領域の中で20年以上に渡って情報発信をしてきた金融情報専門のメンバーが、厳選した情報を提供します。

もっと見る

・当サイトの掲載情報は執筆者の見解であり、あくまでも参考情報の提供を目的としたものです。

最終的な投資決定は、各取扱金融機関のサイト・配布物にてご確認いただき、ご自身の判断でなさるようお願い致します。

・当サイトの掲載情報は、信頼できると判断した情報源から入手した資料作成基準日における情報を基に作成しておりますが、当該情報の正確性を保証するものではありません。また、将来的な予想が含まれている場合がありますが、成果を示唆あるいは保証するものではありません。

・当サイトは、掲載情報の利用に関連して発生した一切の損害について何らの責任も負いません。

・当サイトの掲載情報は、各国の著作権法、各種条約およびその他の法律で保護されております。

・当サイトへのリンクは原則として自由ですが、掲載情報を営利目的で使用(複製、改変、アップロード、掲示、送信、頒布、ライセンス、販売、出版等)する事は禁止します。

![]()

おすすめ金融機関ランキング【2024年4月】")

おすすめポートフォリオ(商品組み合わせ)")

の手数料が最も安い金融機関は?")

との上手で賢い付き合い方")