![]()

はじめての資産運用をナビゲート

![]()

はじめての資産運用をナビゲート

※このページはプロモーションを含みます

この記事は9分で読めます

2023年までのつみたてNISA・一般NISAで投資してきた人も、これから始める人も2024年に新NISAが始まると聞くと、さまざまな不安や疑問を抱えることもあるでしょう。新NISAは2023年までのNISAを拡充した内容になっています。詳しく見ていきましょう。

この記事では、新NISAを利用するにあたり、不安や疑問を解消してもらえるように分かりやすく解説します。

なお、新NISAをどこで始めるべきかお悩みの方は、【証券会社10社を比較解説!】新NISAおすすめ証券会社—金融機関変更方法も紹介もあわせてご覧ください。

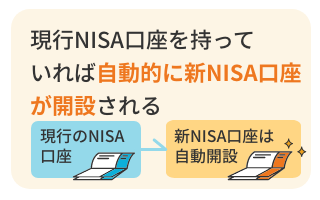

現行NISA口座を持つ証券会社で自動的に新NISA口座が開設されるため、基本的に手続きは不要です。

現行NISAではつみたてNISAと一般NISAのどちらか1つ選べるものでしたが、新NISAでは1本化されつみたて投資枠と成長投資枠となり、どちらも併用可能です。そのため、つみたてNISA・一般NISAどちらかのNISA口座を持っていれば、新NISA口座は手続き不要で自動開設されます。

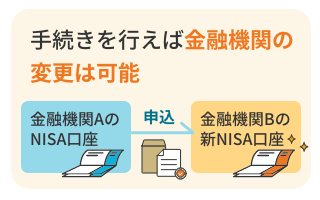

可能ですが、新NISAの金融機関変更の申込が必要です。

NISA口座は年単位で金融機関を変更できます。別の金融機関で新NISAを始める場合は、以下の手順で手続きを行いましょう。

金融機関Aで金融機関変更の申込をし、「勘定廃止通知書」または「非課税口座廃止通知書」を受け取る

税務署での審査を含めて手続きに1~2週間かかることが多いです。2024年の年始取引に間に合わせるには、必要書類の到着期限は一般的に12月中旬になっています。別の金融機関で新NISAを始めたい人は早めに手続きをしましょう。

なお、2023年に積立を行ったNISA口座については金融機関変更ができません(2024年以降、新NISA口座の変更手続きは可能)。

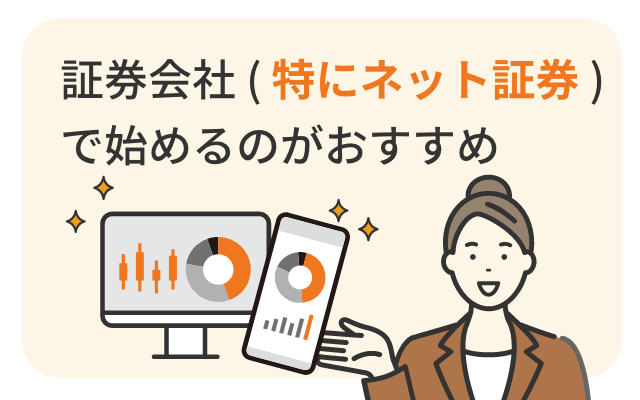

証券会社(特にネット証券)で始めるのがおすすめです。

新NISAで取扱のある金融商品の種類や銘柄数は銀行より証券会社の方が多い傾向にあります。例えば、個別株式を購入したければ証券会社でないと取扱がありません(銀行では個別株式に投資できない)。

今現在は株式投資の意向がなくても、長期投資をする可能性がある新NISAではライフスタイルの変化などとともに考え方や投資スタイルが変わる可能性があります。自分の好みの金融商品を購入できるように、新NISAは幅広い商品ラインアップを持つ証券会社で始めるべきでしょう。

なお、証券会社の中でもおすすめはネット証券です。なぜなら、店舗がない分手数料が安めでポイントも貯まる、など対面証券にはないメリットがあるからです。

ここからは、新NISAでの投資信託や国内株式の取引手数料が無料のおすすめネット証券3社を紹介します。参考にしてくださいね。

新NISAを今の口座で続けるか、金融機関を変更するかの2パターンで分かれます。

つみたてNISAの積立設定は、新NISAにも引き継がれる(新NISAで対象外の銘柄は除く)場合が多いですが、一部には未定の証券会社もあります。つみたてNISAを利用している証券会社に問い合わせるとよいでしょう。

引き継がれる場合でも、新NISAでは1年間に非課税で投資できる金額が増え、新たな非課税投資枠になります。投資対象や金額は再検討するとよいでしょう。2024年1月から積立内容を変更したい場合、例えば楽天証券では11月半ば頃から積立予約サービスを利用できます。

金融機関の変更手続きが必要で、つみたて投資枠の積立金額を新たに設定します。一般的に12月中旬までが変更に必要な書類の提出期限です。前述Qをご参照ください。

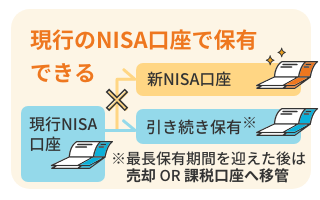

現行NISAの最長保有期間まで非課税で保有できます。

つみたてNISAなら20年間、一般NISAなら5年間が非課税で保有できる期間です。保有期限を迎える頃には、保有商品は次のうちのどちらかを選択しなければなりません。

仮に非課税保有期間が終わる頃に持っている商品の価値が上がっていれば、売却して売却益を非課税で受け取れるので問題ありません。

値下がりしている時は、そのまま売って損失を確定させるか、課税口座へ移管して保有を続ける方法があります。

ただし、課税口座へ移管してその後値上がりして売却益が出ると課税されます。また、損失を確定させた場合も、NISA口座で保有したメリットはありません。

売却して利益が出るなら売却してもよいでしょう。

NISAで保有できるのはいずれも値動きのある金融商品です。価格の変動はつきもので、今値上がりしているからといって今後もさらに値上がりする保証もありません。それぞれのNISA制度の非課税期間を考慮して対応策を検討するとよいでしょう。

非課税で保有できる期間は5年のため、その間に値上がりすることがあれば、売却して売却益を非課税で受け取るメリットを活用するとよいでしょう。

仮に値下がりして売って損失が出ても、NISAには何のメリットもないからです。

利益が出たら売却するという選択肢のほかに、非課税で保有できる最長期間20年まで待つという選択肢もあります。

なぜなら、長期積立分散投資に向く投資信託で運用しており、分配金を出さない運用方針のため長期運用をするほど複利効果(利益がさらなる利益を生む効果)が大きくなるからです。

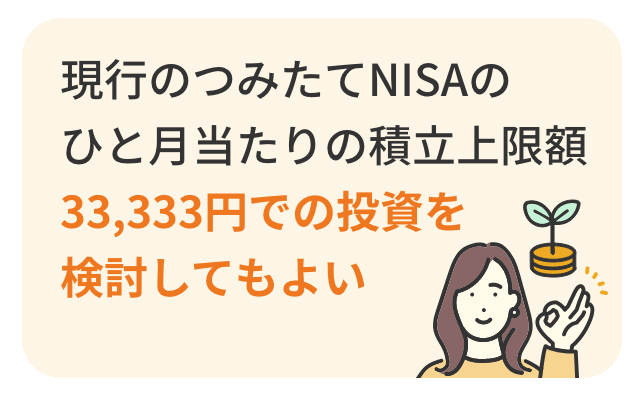

制度移行まで時間がないので、毎月33333円の投資ができれば検討してもよいでしょう。

つみたてNISAは年間40万円が積立金額の上限のため、毎月積立をする時のひと月当たりの上限は年の途中から始めても月額33333円になります。この場合、上限40万円の枠を使い切れませんが、証券会社によってはボーナス設定月を決めて、指定月に買付額を増やすと上限40万円に近づけることができます。

ただし、口座開設には時間がかかるので、つみたてNISAを始めるなら早急な手続きが必要です。

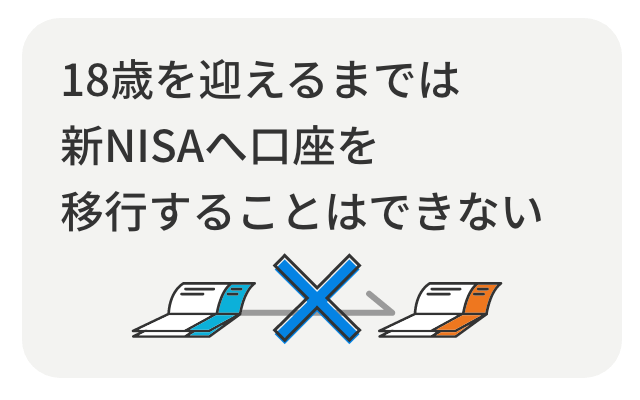

18歳を迎えるまでは新NISAへ口座を移行することはできません。

ジュニアNISAは2023年をもって終了となります。現在保有している商品は、非課税保有期間5年が過ぎても18歳まで非課税で保有し続けることが可能です。

なお、ジュニアNISA口座は18歳を迎えた年末に、以下のようになります。

ジュニアNISA口座で保有していた商品を新NISAで引き続き非課税で保有したい場合は、18歳の年末までにいったん売却し、新NISA口座で新たに買い直す必要があります。

新NISAの主な特徴を順に、これまでのNISA制度とどう変わるのか見ていきましょう。

| 現行NISA | 新NISA | |

|---|---|---|

| つみたてNISA | 一般NISA | |

| 2023年まで | 2023年まで | 恒久化 |

| 18歳以上対象 | 18歳以上対象 | 18歳以上対象 |

現行NISA(つみたてNISA/一般NISA)は期間限定の制度で、非課税で保有できる期間も決まっていたため、NISAで取引を開始するための口座開設できる期間も限定されていました。現行NISAは2023年で終了なので、2023年中が現行NISA口座開設の期限です。

一方、新NISAは非課税で保有できる期間が無期限になったため、いつからでもNISA口座を開設でき、取引を開始できる仕組みです。

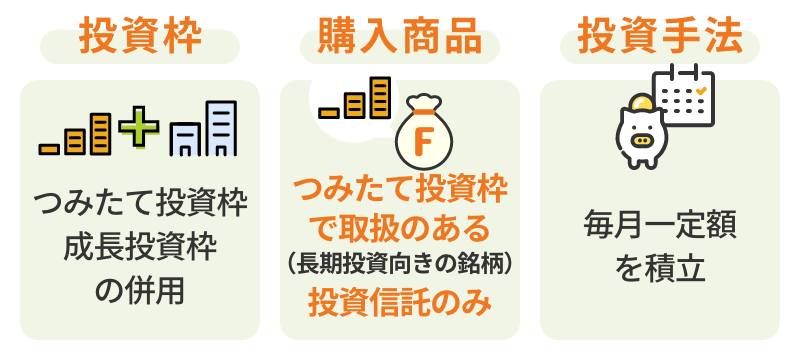

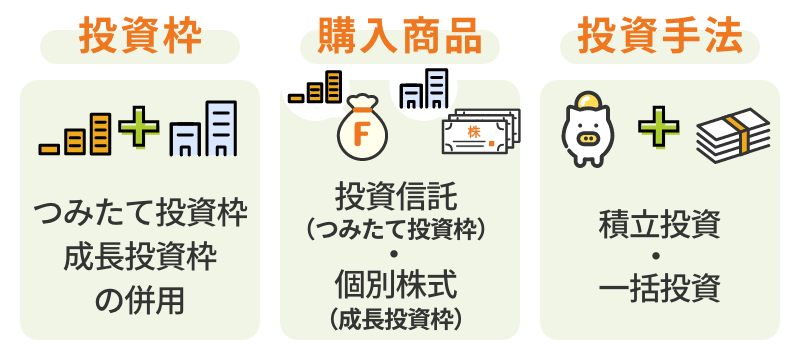

現行NISAでは、つみたてNISAと一般NISAの併用ができませんでした。しかし新NISAでは、つみたてNISAが「つみたて投資枠」、一般NISAは「成長投資枠」へと名前が変わり、2つの投資枠の併用が可能です。

| 現行NISA | 新NISA | ||

|---|---|---|---|

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 |

| 併用不可 | 併用可 | ||

つみたて投資枠と成長投資枠の最も大きな違いは投資方法です。つみたて投資枠が毎月一定額を投資する積立投資のみできるのに対して、成長投資枠は積立投資に加えて一度のタイミングでまとまった金額を投資する一括投資も可能です。

そのため、臨時収入が入った時など資金に余裕がある時は、成長投資枠であればいつでも単発や不定期で投資することができます。

これまでの一般NISAでも一括投資は可能でしたが、つみたてNISAで積立投資をしていると選択制のため一般NISAは使えなかった点が、新NISAでは改善されます。

| 投資できる 金額 |

現行NISA | 新NISA | ||

|---|---|---|---|---|

| つみたてNISA | 一般NISA | つみたて 投資枠 |

成長投資枠 | |

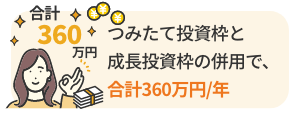

| 1年間 | 40万円 | 120万円 | 120万円 | 240万円 |

| →計360万円 | ||||

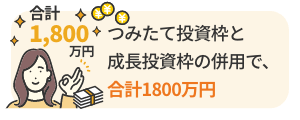

| 全体 | 800万円 | 600万円 | 1800万円※ | |

新NISAで非課税投資できる金額の上限は大幅に増えます。

つみたてNISAから「つみたて投資枠」への移行で40万円が120万円と3倍に、一般NISAから「成長投資枠」への移行で120万円が240万円と2倍になります。

さらに新NISAはつみたて投資枠と成長投資枠を併用できるので合計360万円となり、現行NISAで投資可能金額が高かった一般NISAの年間上限額120万円より大幅に増額されます。

つみたて投資枠と成長投資枠の併用では1800万円、成長投資枠のみの投資は1200万円が上限です。現行の上限額800万円(つみたてNISA)と比較すると1.5~2.25倍です。

また、いったん1800万円の上限まで投資しても、資産を売却すれば売却分の総枠が復活し、翌年また投資をすることができます。

| 商品 | 現行NISA | 新NISA | ||

|---|---|---|---|---|

| つみたてNISA | 一般NISA | つみたて 投資枠 |

成長投資枠 | |

| 投資信託 | 〇※ | 〇 | 〇※ | 〇 |

| 国内ETF | 〇※ | 〇 | 〇※ | 〇 |

| 海外ETF | 〇※ | 〇 | 〇※ | 〇 |

| 国内株式 | × | 〇 | × | 〇 |

| 米国株式 | × | 〇 | × | 〇 |

| 債券 | × | × | × | × |

| 金 | × | × | × | × |

基本的には、つみたてNISAで投資できる商品は「つみたて投資枠」で、一般NISAで投資できる商品は「成長投資枠」で投資できます。具体的な金融商品は以下のとおりです。

つみたて投資枠と成長投資枠の最大の違いは、個別株式に投資ができるかどうかです。成長投資枠を使うと、国内株式や米国株式などの好みの企業の銘柄へ投資ができます。

| 現行NISA | 新NISA | ||

|---|---|---|---|

| つみたてNISA | 一般NISA | つみたて 投資枠 |

成長投資枠 |

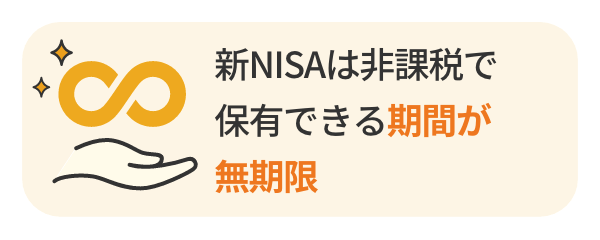

| 20年 | 5年 | 無期限 | 無期限 |

運用利益に税金がかからないことがNISAの最大の利点ですが、現行制度ではつみたてNISAは20年、一般NISAは5年、と非課税になる期間には制限がありました。

新NISAではこうした制限がなくなり、運用利益に対して無期限で税金がかからなくなります。期間に縛られなくなるため、住宅購入、老後費用など資金が必要な時と保有商品が値上がりして利益が出るタイミングが合う時期を選びやすく、売却益非課税のメリットを受けやすくなります。

| 項目 | 現行NISA | 新NISA | ||

|---|---|---|---|---|

| つみたてNISA | 一般NISA | つみたて 投資枠 |

成長投資枠 | |

| 口座開設 期間 |

2023年まで | 2023年まで | 恒久化 | 恒久化 |

| 対象年齢 | 18歳以上 | 18歳以上 | 18歳以上 | 18歳以上 |

| 併用 | 併用不可 (どちらかの制度を利用) |

併用可 (一つの制度に一本化) |

||

| 投資枠 | 年間40万円 | 年間120万円 | 年間120万円 | 年間240万円 |

| 計800万円 | 計600万円 | 計1800万円※¹ | ||

| 投資できる 商品 |

投資信託※² | 投資信託 | 投資信託※² | 投資信託 |

| ETF※² | ETF | ETF※² | ETF | |

| - | 個別株式 | - | 個別株式 | |

| 非課税 期間 | 20年 | 5年 | 無期限 | 無期限 |

現行NISAにあった以下の制限が新NISAではなくなりました。

新NISAは口座開設の期限や非課税になる期間に制限がなく、いつからでも始められ、いつまでも続けることができます。

また、つみたて投資枠と成長投資枠の併用が可能で、それぞれの非課税投資枠は年間、総枠ともに増額されています。投資枠が上限に達しても資産を売却すれば復活も可能で、使い勝手は向上しています。

新NISAへの移行で制度がますます拡充することになりました。こうした特徴を活かしたおすすめの活用法を紹介します。

長期投資に向く投資信託のみにコツコツ積立投資をする活用法で、以下のメリットとデメリットが考えられます。

この活用法に向いている人

それぞれの投資枠でしか買えない商品へ特化して投資する活用法で、以下のメリットとデメリットが考えられます。

この活用法に向いている人

新NISAは積立投資も一括投資もできるようになったため、これまでどおり積立投資をしながらも、臨時収入が入った時など気になる企業の株式へ投資することも可能になります。

いつからでも投資を開始でき、いつまででも非課税のまま保有することができます。そのため、資金ニーズと値上がりしたタイミングが合う時に売却すれば、タイムリーに売却益非課税のメリットを受けやすくなります。

使い勝手のよい新NISAを上手に活用してみてはいかがでしょうか。

いざ、NISAを始めよう!と思っても、数ある金融機関の中からどこを選べばよいか迷いますよね。そこで、多くの人に支持されている金融機関を、独自のサービスやおすすめ情報と併せてご紹介します。

SBI証券

松井証券

auカブコム証券

楽天証券

\ この記事をシェアしよう /

つみたてNISA・一般NISAから新NISAへの移行に関する「Q」に答えます

岩永 真理

ファイナンシャル・プランナー一級ファイナンシャル・プランニング技能士、CFP®。IFPコンフォート代表。大手金融機関に10年以上勤務。海外赴任経験も有す。2011年にファイナンシャル・プランナー資格(CFP®)取得後は、個別相談・セミナー講師・執筆(監修)などを行う。幅広い世代のライフプランに基づく資産運用や住宅購入、リタイアメントプランなどの相談多数。

もっと見る

マネーはじめてナビ編集部

金融という専門性が求められる領域の中で20年以上に渡って情報発信をしてきた金融情報専門のメンバーが、厳選した情報を提供します。

もっと見る

・当サイトの掲載情報は執筆者の見解であり、あくまでも参考情報の提供を目的としたものです。

最終的な投資決定は、各取扱金融機関のサイト・配布物にてご確認いただき、ご自身の判断でなさるようお願い致します。

・当サイトの掲載情報は、信頼できると判断した情報源から入手した資料作成基準日における情報を基に作成しておりますが、当該情報の正確性を保証するものではありません。また、将来的な予想が含まれている場合がありますが、成果を示唆あるいは保証するものではありません。

・当サイトは、掲載情報の利用に関連して発生した一切の損害について何らの責任も負いません。

・当サイトの掲載情報は、各国の著作権法、各種条約およびその他の法律で保護されております。

・当サイトへのリンクは原則として自由ですが、掲載情報を営利目的で使用(複製、改変、アップロード、掲示、送信、頒布、ライセンス、販売、出版等)する事は禁止します。

![]()

おすすめ銘柄ファンドランキング&口座 初心者でもわかる選び方【2024年3月版】")

おすすめ人気銘柄ランキング&選び方も紹介")

との上手で賢い付き合い方")