![]()

はじめての資産運用をナビゲート

![]()

はじめての資産運用をナビゲート

※このページはプロモーションを含みます

この記事は12分で読めます

2024年にスタートした新NISAはこれまでの制度から拡充され、長期投資に適したつみたてNISA対象の投資信託と個別企業の株式の両方にお得に投資できるようになります。

新NISAを始めるには金融機関での口座開設が必要です。銀行では個別株への投資はできないため、このメリットを活かすなら証券会社で口座を開設するのがおすすめです。

なお、証券会社によっても選べる金融商品やサービスが異なるため、よく比較検討することが大切です。この記事では、新NISAでおすすめの証券会社と選び方を紹介します。

目次

損をしない証券会社選びのポイントは以下の4つです。

具体的に各項目を証券会社ごとに比較してみましょう。

新NISAでは、これまで選択制だった「一般NISA」と「つみたてNISA」が「成長投資枠」「つみたて投資枠」として1つになり、併用できるようになりました。

| 旧NISA | 新NISA | |||

|---|---|---|---|---|

| 一般NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 | |

| 制度併用 | 不可 | 可能 | ||

| 年間投資上限額 | 120万円 | 40万円 | 240万円 | 120万円 |

| 非課税保有限度額 | 600万円 | 800万円 | 1,800万円 (うち成長投資枠1,200万円) |

|

| 非課税保有期間 | 5年間 | 20年間 | 無期限 | |

| 購入方法 | スポット・積立 | 積立 | スポット・積立 | 積立 |

| 投資対象商品 | 上場株式・ 投資信託 |

投資信託※1 | 上場株式・ 投資信託※2 |

投資信託※1 |

| 旧NISA | ||

|---|---|---|

| 一般NISA | つみたてNISA | |

| 制度併用 | 不可 | |

| 年間投資上限額 | 120万円 | 40万円 |

| 非課税保有限度額 | 600万円 | 800万円 |

| 非課税保有期間 | 5年間 | 20年間 |

| 購入方法 | スポット・積立 | 積立 |

| 投資対象商品 | 上場株式・ 投資信託 |

投資信託※1 |

| 新NISA | ||

|---|---|---|

| 成長投資枠 | つみたて投資枠 | |

| 制度併用 | 可能 | |

| 年間投資上限額 | 240万円 | 120万円 |

| 非課税保有限度額 | 1,800万円 (うち成長投資枠1,200万円) |

|

| 非課税保有期間 | 無期限 | |

| 購入方法 | スポット・積立 | 積立 |

| 投資対象商品 | 上場株式・ 投資信託※2 |

投資信託※1 |

さまざまな金融商品へ分散投資できるのは新NISAならではのメリットです。

ただし、どの証券会社でも上表で挙げた商品全てに投資できるわけではありません。例えば、新NISAで米国株式を買いたいと思っても取扱のない証券会社では買うことはできません。証券会社ごとに、新NISAの商品ラインアップは異なります。

できるだけ多くの商品に投資できる証券会社で新NISAを始めた方が、分散投資をするための選択肢が広がり有利です。

では、大手証券会社10社の新NISAの商品ラインアップはどうなっているでしょうか?比較してみましょう。

| つみたて投資枠 | 成長投資枠 | |||||

|---|---|---|---|---|---|---|

| 投資信託 | 投資 信託 |

国内 株式 |

米国 株式 |

その他 海外株式 |

||

| ネット証券 | SBI証券 | 〇 | 〇 | 〇 | 〇 | 〇 |

| マネックス証券 | ||||||

| 楽天証券 | ||||||

| auカブコム証券 | × | |||||

| 松井証券 | ||||||

| 対面 証券 |

大和証券 | 〇 | 〇 | 〇 | 〇 | 〇 |

| みずほ証券 | ||||||

| SMBC日興証券 | × | × | ||||

| 野村證券 | ||||||

| 三菱UFJモルガン・スタンレー証券 | ||||||

金融商品の種類別に見ると、投資信託、国内株式は上表のどの証券会社でも取扱っています。

対して、外国株式についてはSBI証券などのネット証券が野村證券などの対面証券をリードしています。特にSBI証券、楽天証券、マネックス証券の3社の新NISAは米国以外の国の株式にも投資でき、幅広い商品ラインナップを誇っていると言えます。

通常は投資信託や株式を購入する際に手数料がかかりますが、NISA口座では無料の場合もあります。新NISAの手数料は証券会社ごとに異なるため、比較して安いところを選ぶことが大切です。

では、大手証券会社10社のNISA口座での取引手数料をチェックしてみましょう。

| つみたて投資枠 | 成長投資枠 | |||||

|---|---|---|---|---|---|---|

| 投資信託 | 投資 信託 |

国内 株式 |

米国 株式 |

その他 海外株式 |

||

| ネット証券 | マネックス証券 | 0円 | 0円 | 0円 | 0円 | 0円 |

| SBI証券 | 有料 | |||||

| 楽天証券 | ||||||

| auカブコム証券 | - | |||||

| 松井証券 | ||||||

| 対面 証券 |

大和証券 | 0円 | 有料 (一部無料) |

有料 | 有料 | 有料 |

| みずほ証券 | ||||||

| SMBC日興証券 | - | - | ||||

| 野村證券 | ||||||

| 三菱UFJモルガン・スタンレー証券 | ||||||

良好な運用成果を目指すには、コスト=手数料をかけないことも大切な要素です。また、手数料が安い方が新NISAの投資で得た利益に税金がかからないメリットを活かしやすくなります。

新NISAのつみたて投資枠は基本的に取引手数料無料の銘柄が選ばれているため金融機関ごとに差はありませんが、成長投資枠では違いがあります。成長投資枠で手数料無料で取引できる金融商品の種類が多い傾向にあるのはネット証券です。

そのため、手数料の観点からはネット証券での取引が圧倒的に有利と言えます。ちなみにマネックス証券では、新NISAの商品が全て手数料無料で取引できます。

つみたて投資枠は2023年までのつみたてNISAを継承したもので、長期投資に適した投資信託に毎月一定額を積立投資できます。年間の投資上限額は120万円です(旧つみたてNISAは年間40万円まで)。

つみたて投資枠で積立できる投資信託は証券会社ごとに異なります。投資商品の種類と同様に、多くの選択肢があった方が有利です。では、大手証券会社の取扱銘柄数を比較してみましょう。

| 取扱銘柄数 | ||

|---|---|---|

| ネット 証券 |

SBI証券 | 224本 |

| 松井証券 | 224本 | |

| 楽天証券 | 222本 | |

| auカブコム証券 | 220本 | |

| マネックス証券 | 219本 | |

| 対面証券 | SMBC日興証券 | 149本 |

| 大和証券 | 43本 | |

| 三菱UFJモルガン・スタンレー証券 | 28本 | |

| 野村證券 | 19本 | |

| みずほ証券 | 12本 | |

上表のネット証券5社では、つみたて投資枠で買える投資信託は200本程度かそれ以上の銘柄数をそろえており、100円と少額から積立ができます。

一方、対面証券では取扱銘柄数が極端に少なく、最多のSMBC日興証券でもネット証券には及びません。最低積立額は1,000円からのところが多く、でネット証券より金額のハードルが上がります。

新NISAは証券会社選びによってはさらにお得にできる可能性があります。

というのも、新NISAで投資信託を持っているとポイントがもらえたり、クレカでの積立投資でポイントを貯められたりする証券会社もあるからです。

全ての証券会社にこのようなお得なメリットがあるわけではないので、しっかりチェックしてから口座を開設しましょう。

| お得なサービス | ||

|---|---|---|

| ネット 証券 |

auカブコム証券 |

|

| SBI証券 |

|

|

| 松井証券 |

|

|

| マネックス証券 |

|

|

| 楽天証券 |

|

|

| 対面 証券 |

SMBC日興証券 |

|

| 大和証券 | - | |

| 野村證券 | - | |

| みずほ証券 | - | |

| 三菱UFJモルガン・スタンレー証券 | - | |

ネット証券5社では、種類はそれぞれ異なりますがポイントが貯まります。また、ネット証券によっては貯めたポイントを投資に使うこともできます。一方、対面証券ではポイントサービスがあるのはSMBC日興証券のみです。

なお、クレカ積立ができるネット証券では、クレカ使用によりポイントが還元されてさらにお得です。

これまで、新NISAにおすすめの証券会社の選び方を紹介しました。解説してきた4つのポイントを検証すると、いずれもネット証券5社が有利です。

では、おすすめ証券会社を一つずつ詳しく見ていきましょう。

SBI証券のつみたて投資枠で投資できる投資信託は220本超で、業界でもトップクラスの水準を誇っています。

高いリターンを期待したい人向けの株式型、複数の資産にバランスよく投資したい人向けのバランス型など、各型においても豊富なラインアップになっているため、どんな人の投資ニーズにも応えられます。

投資信託の保有で貯まるポイントが選べるのは大手ネット証券ではSBI証券だけです。自分に合ったポイントを選べるのはSBI証券ならではのメリットでしょう。

SBI証券での口座開設者数はグループ全体で1100万口座以上と、業界最大手です。

また、2023年1~6月の総合口座の新規口座開設者数とNISA口座の新規口座開設者数は、今回ご紹介している大手ネット証券5社の中で第1位に輝いています。SBI証券は多くの人に選ばれている証券会社と言えます。

ここまで人気が高い理由は取扱商品数や取引ツールの拡充、カスタマーサービスセンターをはじめとするサポート体制強化など、あらゆる面で質の高いサービスを展開しているからでしょう。

| 商品 | つみたて 投資枠 |

|

|---|---|---|

| 成長投資枠 |

|

|

| 取引 手数料 |

つみたて 投資枠 |

|

| 成長投資枠 |

|

|

| 投信保有 ポイント |

還元率 (年率) | 保有残高に対して最大0.25% |

| 貯まる ポイント |

|

|

| クレカ 積立 |

対象カード | 三井住友カード |

| 貯まる ポイント |

Vポイント | |

| 還元率 | 0.0%~3.0% ※カードランク・年間カード利用額(投信積立を除く)により還元率が変動 |

|

| 積立上限額 | 月10万円 |

楽天証券では対象の投資信託の残高が基準額を初めて超えるたびに、楽天ポイントがもらえます。さらに、対象の投資信託(6銘柄、2024年4月16日時点)を保有していればその残高に応じて楽天ポイントがもらえます。

楽天ポイントは楽天市場などでの買物に使えるのはもちろん、国内外の株式や投資信託などの購入にも使用できて便利です。

さらに、ポイント投資を行うことで楽天市場での買物の還元率が最大1%アップします。

楽天証券でポイントを貯める、使う(ポイント投資)を繰り返すと、さらにポイントが貯まるという楽天経済圏での好循環を生み出せてお得です。

これから投資を始める人にとって、新NISAでは非課税で投資できるといっても株式を購入するには勇気がいるかもしれません。

ところが、楽天証券では国内株式も米国株式も1株から購入可能なので、まずは少額から株式投資を始めたい人にピッタリです。前述のとおり、ポイントで株式を買うこともできます。

また米国株式は、毎月決まった株数や金額で購入できる「米株積立」という購入タイミングを気にせず少額から始められる便利なサービスもあります。

楽天証券は楽天カードでのクレカ積立にも対応しているため、楽天ポイントを効率よく貯められます。ポイント還元率は、購入する投資信託やカードのランクによって異なり、最大で1%還元を受けられます。

| 商品 | つみたて 投資枠 |

|

|---|---|---|

| 成長投資枠 |

|

|

| 取引 手数料 |

つみたて 投資枠 |

|

| 成長投資枠 |

|

|

| 投信保有 ポイント |

還元率 (年率) | 保有残高に対して最大0.053% |

| 貯まる ポイント |

楽天ポイント | |

| クレカ 積立 |

対象カード | 楽天カード |

| 貯まる ポイント |

楽天ポイント | |

| 還元率 | 0.5%~1.0% ※カードランク・投信の信託報酬のうち楽天証券の受取分により還元率が変動 |

|

| 積立上限額 | 月10万円 |

松井証券では、保有している投資信託の残高に応じて松井証券ポイントが還元されます。ポイント還元率は銘柄ごとに異なり最大で1%です。

ほかのネット証券でも投信残高でポイントが貯まりますが、松井証券の還元率は業界でもトップクラスです。

松井証券ポイントは特定の投資信託の購入のほか、dポイントやPayPayポイント、Amazonギフトカードとの交換が可能なので便利に活用できます。

松井証券では個別銘柄の取引に関する相談も可能なので、投資初心者でも安心です。

<相談例>

米国市場は日本時間夜間も取引できるため、松井証券では夜24時まで米国株取引のための有人サポートがあります。

松井証券では、新規NISA口座を開設するとポイントがもらえるお得なキャンペーンを行っています。総合口座開設&NISA口座開設&クイズに正解で、2,000円分の松井証券ポイントがもらえます。

| 商品 | つみたて 投資枠 |

|

|---|---|---|

| 成長投資枠 |

|

|

| 取引 手数料 |

つみたて 投資枠 |

|

| 成長投資枠 |

|

|

| 投信保有 ポイント |

還元率 (年率) | 保有残高に対して最大1% |

| 貯まる ポイント |

松井証券ポイント | |

| クレカ 積立 |

対象カード | - |

| 貯まる ポイント |

- | |

| 還元率 | - | |

| 積立上限額 | - |

毎月の投資信託の積立をau PAYカード決済にすると、積立金額の1%のPontaポイントが還元されます。また、年会費無料カードで月10万円まで1%還元してくれるのは、auカブコム証券だけです。

「auマネ活プラン」は、KDDIが提供する料金プランのことです。

au PAYゴールドカード(年会費1万1000円)でauマネ活プラン料金を支払い、auカブコム証券でクレカ積立をするとポイント還元率がアップ(月5万円分まで)。通常1%のポイント還元率が合計最大で3%(12カ月限定、13カ月目以降は2%)になります。

auカブコム証券の新NISAではクレカ積立以外にも、投資信託の保有残高に応じてPontaポイントがたまります。たまったポイントは通常の買物につかえるほか、投資信託の購入にもつかえます。

| 商品 | つみたて 投資枠 |

|

|---|---|---|

| 成長投資枠 |

|

|

| 取引 手数料 |

つみたて 投資枠 |

|

| 成長投資枠 |

|

|

| 投信保有 ポイント |

還元率 (年率) | 保有残高に対して最大0.24% |

| たまる ポイント |

Pontaポイント | |

| クレカ 積立 |

対象カード | au PAYカード |

| たまる ポイント |

Pontaポイント | |

| 還元率 | 1.0%~3.0% ※カードランク・auマネ活プランの加入有無により還元率が変動 |

|

| 積立上限額 | 月10万円 |

マネックス証券では、NISA口座でも投資信託の保有や投資信託の積立をクレジットカード決済することでマネックスポイントが貯まります。

マネックスポイントはdポイントやPontaポイント、Amazonギフトカードなど、他社のポイントサービスなどとも交換ができるため便利です。

また、投資信託の買付(ポイント投資)にも利用でき、さまざまなニーズに合わせて使い方が選べるのが魅力です。

投資信託のクレカ積立(ゴールドカードなどのステータスカードを除く一般カード)の還元率は最大1.1%(月5万円まで1.1%、月5万円超~7万円0.6%、7万円超~10万円0.2%)で、ネット証券トップクラスです。

さらに2023年10月以降にマネックス証券のNISA口座を開設した人は、2024年9月30日までの還元率が2.2%になります。

期間限定とはいえ、無条件で2.2%の還元を受けられるのはマネック証券の新NISAならではのお得なメリットと言えます。

NISAで取引できる米国株式については手数料無料のネット証券も珍しくありませんが、米国以外の外国株式(中国)についても手数料無料で取引できます。

つまり、マネックス証券の新NISAは大手ネット証券5社の中で米国と中国の株式が手数料無料で取引できる唯一のネット証券ということです。低コストで外国株式の取引をしたい人に向いています。

| 商品 | つみたて 投資枠 |

|

|---|---|---|

| 成長投資枠 |

|

|

| 取引 手数料 |

つみたて 投資枠 |

|

| 成長投資枠 |

|

|

| 投信保有 ポイント |

還元率 (年率) | 保有残高に対して最大0.08% |

| 貯まる ポイント |

マネックスポイント | |

| クレカ 積立 |

対象カード | マネックスカード |

| 貯まる ポイント |

マネックスポイント | |

| 還元率 | 0.2%~1.1% ※購入金額帯により還元率が変動 |

|

| 積立上限額 | 月10万円 |

つみたてNISAや一般NISAの口座を持っていると、その金融機関で新NISAの口座が自動で開設されます。そのため、ほかの金融機関で新NISAを始めるには手続きが必要です。

NISA口座の変更手続きをする場合に必要な物や手順は以下のとおりです。

「勘定廃止通知書」または「非課税口座廃止通知書」を受け取る

税務署での審査を含めて手続きに1~2週間かかることが多いです。別の金融機関で新NISAを始めたい人は早めに手続きをしましょう。

新NISAで取扱のある金融商品の種類や銘柄数は銀行より証券会社の方が多い傾向にあります。例えば、個別株式を購入したければ証券会社で口座開設し取引する必要があります(銀行では個別株式を購入できない)。

今は株式投資の意向がなくても、長期投資が基本の新NISAではライフスタイルの変化などとともに考え方や投資スタイルが変わる可能性があります。自分の好みの金融商品を購入できるように、新NISAは幅広い商品ラインアップを持つ証券会社で始めるべきでしょう。

なお、証券会社の中でもおすすめはネット証券です。なぜなら、店舗がない分手数料が安めでポイントが貯まる、など対面証券にはないメリットがあるからです。

新NISAでは幅広い商品に投資できるようになるため、どんな商品に投資すべきか迷っている人もいるでしょう。そこで、おすすめの投資方法を2つ紹介します。

つみたて投資枠のみで、毎月一定額の投資信託を購入して積立投資する方法です。

非課税保有限度額(総枠)1800万円まで長期・積立・分散投資ができます。基本ほったらかしでOKなので、リスクを分散しながらコツコツ資産を増やしたい人、投資初心者に向く方法です。

つみたて投資枠で投資信託へ積立投資をしながら、成長投資枠で個別株式や投資信託へ一括投資する方法です。

つみたて投資枠で着実に積立投資をしながら、ボーナスなどで成長投資枠でも投資。成長投資枠では株主優待を狙って個別株式に投資するのもよいでしょう。長期的な目線に立って、成長投資枠でつみたて投資枠の対象銘柄を購入するのも一案です。

合わせてこちらもチェック!

ここでは、新NISAという制度のメリット・デメリットを詳しく解説します。

新NISAでは投資方法が異なるつみたて投資枠と成長投資枠の併用が可能になります。

つみたて投資枠では毎月一定額を投資する積立投資が、成長投資枠では一度にまとまった金額の一括投資をすることができます(成長投資枠で積立投資をすることも可能)。

運用利益に税金がかからないことがNISAの最大の利点ですが、2023年までの制度ではつみたてNISAは20年、一般NISAは5年、と非課税になる期間には制限がありました。

新NISAではこうした制限がなくなり、運用利益に対して無期限で税金がかからなくなります。期間に縛られなくなるため、教育費や住宅購入費など資金が必要な時期に値上がりしている保有商品を売却することができ、資金ニーズに合わせて売却益非課税のメリットを受けやすくなります。

新NISAで非課税投資できる金額の上限はこれまでのNISA制度から大幅に増えます。

さらに新NISAはつみたて投資枠と成長投資枠を併用できるので年間投資額は合計360万円。つみたてNISAの年間投資額40万円と比較すると9倍と大幅に増額されるため、非課税でお得に投資できる可能性が広がります。

新NISAには1年間の投資金額の上限に加えて、一人当たりの投資できる総額にも上限がありますが、保有資産を売却すれば投資枠が復活することも大きなメリットです。

2023年までのNISAでは資産を途中で売却しても投資枠は復活しませんでしたが、新NISAではこれが撤廃されます。1800万円の上限まで投資しても、新NISA口座で保有している資産を売却すれば売却分の投資総枠が復活し、翌年また投資ができます。

ここからは、新NISAのデメリットを見ていきましょう。新NISAは 18歳以上の人が口座開設できるため、未成年(0歳~17歳)の人は口座開設できません。

未成年者の非課税制度ジュニアNISAは2023年をもって終了するため、2024年からは未成年者自身が新たに非課税で投資する制度はありません。

なお、ジュニアNISAで現在保有している商品は、非課税保有期間5年が過ぎても18歳まで非課税で保有でき、1月1日時点で18歳の年に新NISA口座が自動開設されます(開設されるのは口座のみ、商品は新NISAへ移行できない)。

新NISAで購入する商品はあくまでも投資商品です。投資商品には必ず値動きがあります。

購入した投資商品の金額(元本)が売る時に値上がりしていれば利益(売却益)が出ますが、必ずしも値上がりする保証はありません。値下がり≒損をする可能性もあります。

そのため、値動きが異なる商品(株式と債券、日本と海外の商品など)を組み合わせて分散投資をして損をする可能性を低くすることが大切です。

損失が出た時に、通常の投資で受けられる次のメリットがNISA口座では受けられません。

いずれも、投資のトータル利益を減らせるため、かかる税金も少なくなるメリットがあります。

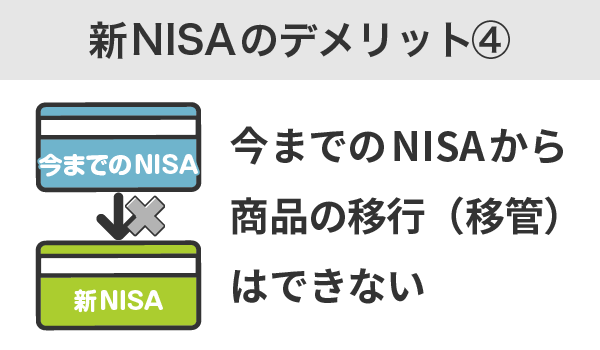

2023年までのNISA口座で保有している商品は新NISAへの移管はできません。もし、これまでのNISAの商品を新NISAで引き続き保有したければ、新NISAで新たに買い直す必要があります。

移管はできないものの、つみたてNISA・一般NISAと新NISAの非課税投資枠は別枠で管理されるため、つみたてNISAは20年間、一般NISAは5年間の非課税期間は2024年以降も継続します。

そのため、非課税期間中であれば運用で得られる利益は非課税になり、売却して利益があっても非課税で受け取れます。

新NISAでは非課税で投資できる期間や金額が増え、さらにコツコツ積立投資をしながら臨時収入があった時も機を逃さずにまとまった金額の投資をできるようになります。

つまり、非課税で長期の資産形成がしやすくなるということです。そのため、できるだけ手数料をかけず、ポイントサービスを活用してお得に投資をするほど、そうしない場合と比べて、運用成果は大きく変わると言えます。

新NISAはメリットの多いネット証券がおすすめです。口座開設がまだの人は早めに手続きをしましょう。

できません

新NISAは一人一口座しか開設できません。金融機関によって、選べる金融商品や銘柄数が異なるため、慎重に選ぶとよいでしょう。

複数の金融機関でNISA口座開設の申込をした場合は、最初に税務署に非課税適用確認書が届いたところでNISA口座が開かれることになります。ちなみに金融機関の変更は可能です。

いざ、NISAを始めよう!と思っても、数ある金融機関の中からどこを選べばよいか迷いますよね。そこで、多くの人に支持されている金融機関を、独自のサービスやおすすめ情報と併せてご紹介します。

SBI証券

松井証券

auカブコム証券

楽天証券

\ この記事をシェアしよう /

【証券会社10社を比較解説!】新NISAおすすめ証券会社—金融機関変更方法も紹介

岩永 真理

ファイナンシャル・プランナー一級ファイナンシャル・プランニング技能士、CFP®。IFPコンフォート代表。大手金融機関に10年以上勤務。海外赴任経験も有す。2011年にファイナンシャル・プランナー資格(CFP®)取得後は、個別相談・セミナー講師・執筆(監修)などを行う。幅広い世代のライフプランに基づく資産運用や住宅購入、リタイアメントプランなどの相談多数。

もっと見る

マネーはじめてナビ編集部

金融という専門性が求められる領域の中で20年以上に渡って情報発信をしてきた金融情報専門のメンバーが、厳選した情報を提供します。

もっと見る

・当サイトの掲載情報は執筆者の見解であり、あくまでも参考情報の提供を目的としたものです。

最終的な投資決定は、各取扱金融機関のサイト・配布物にてご確認いただき、ご自身の判断でなさるようお願い致します。

・当サイトの掲載情報は、信頼できると判断した情報源から入手した資料作成基準日における情報を基に作成しておりますが、当該情報の正確性を保証するものではありません。また、将来的な予想が含まれている場合がありますが、成果を示唆あるいは保証するものではありません。

・当サイトは、掲載情報の利用に関連して発生した一切の損害について何らの責任も負いません。

・当サイトの掲載情報は、各国の著作権法、各種条約およびその他の法律で保護されております。

・当サイトへのリンクは原則として自由ですが、掲載情報を営利目的で使用(複製、改変、アップロード、掲示、送信、頒布、ライセンス、販売、出版等)する事は禁止します。

![]()

おすすめ銘柄ファンドランキング&口座 初心者でもわかる選び方【2024年3月版】")

おすすめ人気銘柄ランキング&選び方も紹介")

との上手で賢い付き合い方")