![]()

はじめての資産運用をナビゲート

![]()

はじめての資産運用をナビゲート

※このページはプロモーションを含みます

2014年にスタートしたNISA(少額投資非課税制度)は、2024年1月に大幅に制度変更され、新NISAとしてスタートしました。変わったことは知っていても、具体的な内容までは知らない人も多いでしょう。

この記事では、これから投資を始めたい人やすでに始めている人のために、新NISAに関する基本的な知識・仕組み、始め方などを分かりやすく解説します。

なお、新NISAをどこで始めるべきかお悩みの方は、【証券会社10社を比較解説!】新NISAおすすめ証券会社—金融機関変更方法も紹介もあわせてご覧ください。

目次

新NISAとは、簡単にいうと「新NISA口座内での投資で得た利益に税金がかからない制度」です。

本来は株や投資信託などを運用して利益が出た場合、その利益には約20%の税率が適用されます。

例えば、投資で50万円の利益が出た場合、通常の課税口座では税金が引かれた後、手元に残るのは約40万円となります。一方で、新NISA口座で利益が出た場合、税金はかからないため手元にはまるまる50万円が残ることになります。

| 口座名 | 投資元本 | 売却益 | 課税額 | 手取額 |

|---|---|---|---|---|

| 課税口座 | 100万円 | 50万円 | 10万1,575円 | 139万8,425円 |

| 新NISA口座 | 100万円 | 50万円 | 0円 | 150万円 |

新NISA口座で得られた利益には税金がかからない上、通常の投資では必要な確定申告もいりません。

| 新NISA | 2023年までのNISA | |||

|---|---|---|---|---|

| つみたて 投資枠 |

成長投資枠 | つみたてNISA | 一般NISA | |

| 対象年齢 | 18歳以上 | 18歳以上 | ||

| 口座開設期間 | 恒久化 | 2023年まで | ||

| 併用 | 可 | 不可 (どちらかを選択) |

||

| 非課税 保有期間 |

無期限 | 20年間 | 5年間 | |

| 年間投資枠 | 120万円 | 240万円 | 40万円 | 120万円 |

| 非課税保有限度額 (生涯投資枠) |

計1,800万円※1 | 計800万円 | 計600万円 | |

| 投資商品 | 投資信託※2 | 国内株式※3 外国株式 投資信託※4 ETF、REIT |

投資信託※2 | 国内株式 外国株式 投資信託 ETF、REIT |

| 投資方法 | 積立 | 一括・積立 | 積立 | 一括・積立 |

新NISAの概要は上表のとおりです。続いて、新NISAで投資する7つのメリットを紹介します。

新NISAでは、非課税保有限度額の枠内であれば、生涯を通じて得られた利益に税金はかかりません。非課税保有限度額とは、非課税で投資ができる上限額のことです。

なお2023年までのNISAでは、一般NISAで最大5年、つみたてNISAでも最大20年までの期限付きでした。

しかし、新NISAではずっと非課税で投資できるので、複利効果を得やすく節税メリットも大きくなります。複利効果とは、運用で得た収益を再び投資することで利益が膨らむ効果のことです。

例えば、100万円を年5%で運用した場合での単利(利子を元金に加算しない)と複利(利子を元金に加算する)とで比較してみましょう。5年後の元本と利益の合計額は以下のように異なります。

| 計算方法 | 元本 | 利益 | 合計 |

|---|---|---|---|

| 単利 | 100万円 | 25万円 | 125万円 |

| 複利 | 100万円 | 27万6,281円 | 127万6,281円 |

複利の方がより効率的に増やせるのが分かるでしょう。また、新NISAでは非課税期間が終了することがないので、焦って売却する必要もありません。短期的な値動きに一喜一憂せず、腰を据えて投資に取り組めるのも新NISAのメリットです。

合わせてこちらもチェック!

新NISAではいつでも口座開設ができます。2023年までのNISA(一般NISA)の場合、口座開設期間が2023年12月31日まで、かつ1年間の非課税投資枠は120万円までという決まりがありました。そのため始めるのが遅ければその分、非課税で投資できる枠が減るため不利になるのがデメリットでした。

しかし、新NISAではいつ始めても非課税投資枠は変わりません。急いで使い切る必要もないため、資金や相場状況などに合わせて自分のペースで投資できます。

新NISAではつみたて投資枠(つみたてNISAに相当)と成長投資枠(一般NISAに相当)が併用可能になります。

2023年までのNISAでは、株を中心とする金融商品に投資できる一般NISAと、主に投資信託に積立投資できるつみたてNISAの2つに分かれていました。両者の併用はできないため、投資の自由度が低かったのも実情です。

しかし、新NISAではつみたて投資枠と成長投資枠を併用できます。例えば、初心者のうちはつみたて投資枠で投資信託を積み立てつつ、資金に余裕ができたら成長投資枠で株を買うなど、投資資金と経験に合わせた投資プランを実践できます。

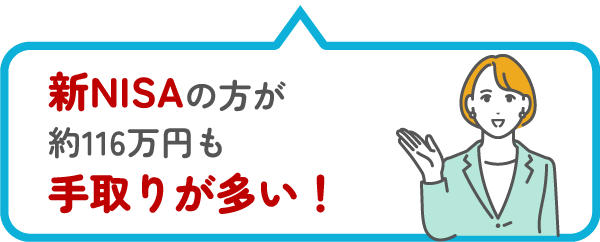

新NISAでは年間の非課税投資枠が大幅にアップしました。具体的には、つみたてNISA40万円→つみたて投資枠120万円、一般NISA 120万円→成長投資枠240万円となりました。これに伴い、将来的な手取りも大きくなる可能性があります。

例として、毎月10万円(新NISAの毎月の上限額)を積み立てた場合の2つのパターンで将来的な手取額がどれだけ違うかを見てみましょう。

【月10万円積立×15年間(年5%運用)】

| 月10万円 積立 |

元本 | 元本+ 利益 |

課税額 | 手取額 |

|---|---|---|---|---|

| パターン1 (つみたてNISA+課税口座) |

1800万円 | 約2,673 万円 |

約116万円 | 約2,557 万円 |

| パターン2 (新NISAつみたて投資枠) |

1800万円 | 約2,673 万円 |

0円 | 約2,673 万円 |

どちらも15年後の金額は約2,673万円(元本1800万円)となります。

ただし、パターン1の場合、課税口座で運用した分については約20%の税金がかかるため、実際に手元に入るのは約2,557万円です。

パターン2の場合は約2,673万円がそのまま手元に入ります。その差額は約116万円にもなります。

新NISAになり非課税投資枠が増えたことで、これまでのNISAよりも手元に残る金額にもメリットが生まれます。

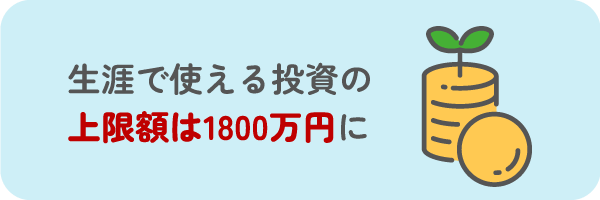

2023年までは、非課税期間を最大限に活用しても一般NISA で600万円、つみたてNISA で800万円までしか投資できませんでした。

しかし、新NISAでは一生涯で使える投資の上限額は1800万円までと大幅に拡大されます。住宅資金や教育資金、老後資金などある程度まとまった額も準備しやすくなるでしょう。

例えば、老後資金2000万円を用意しようとしても、2023年までのNISAでは1000万円を優に超える利益を達成しないといけませんでした。絶対に不可能とは言わないまでも、至難の業でしょう。

しかし新NISAであれば、2000万円を達成するのはこれまでのNISAよりはるかにハードルが低くなります。仮に1800万円の投資枠をフルに使って利益が出ていれば、さらに200万円の利益の上乗せできれば問題ないためです。

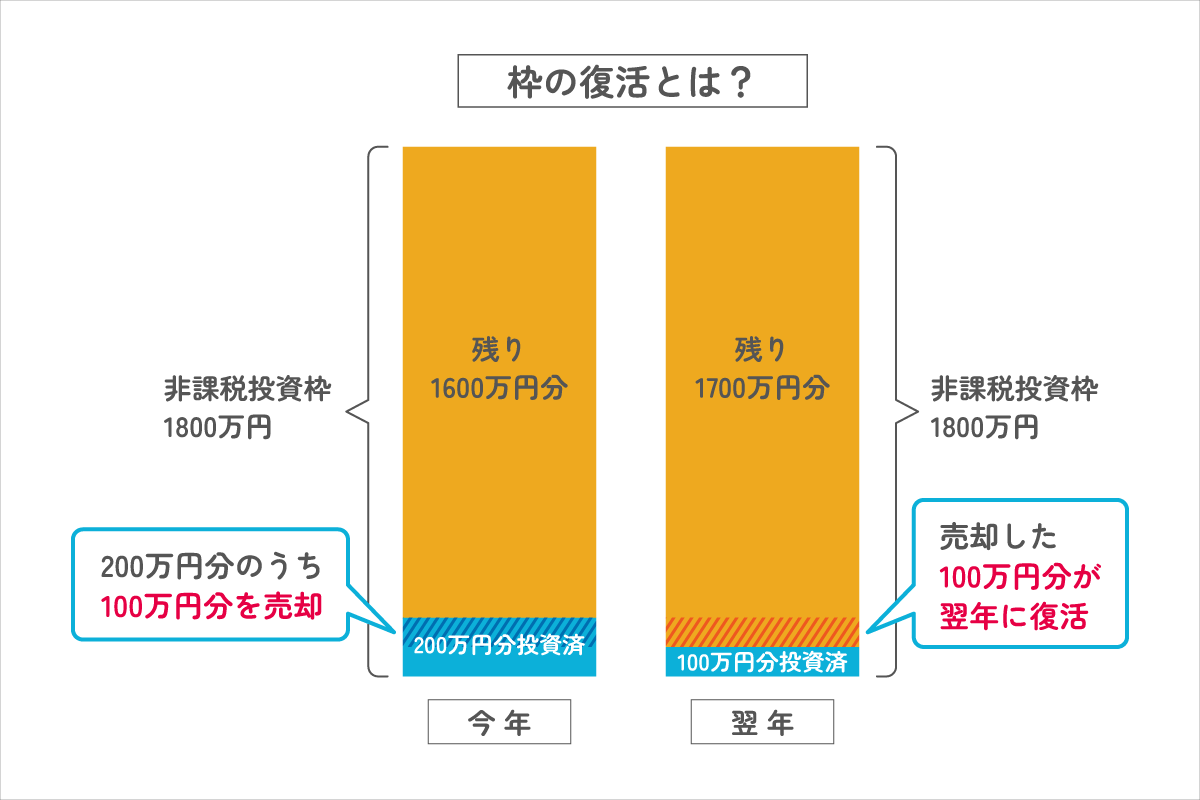

2023年までのNISAとは違い、新NISAでは投資した商品を売却した場合、その分非課税枠が空く仕組みになりました。

例えば、新NISAで200万円分を投資して100万円分を売却すると、売却した分の非課税投資枠が翌年以降に復活します。

つまり、一度200万円投資することで生涯投資枠は1600万円に減りますが、売却したら翌年には1700万円に復活するということです。

急にお金が必要になったなどの理由で売却しても、翌年には非課税枠が復活するため、売却しやすくなりました。売却して空いた枠で再投資を繰り返せば、実質的には1800万円を超える投資も可能になります。

なお、空く分は売却時の金額ではなく、買付時の金額であることに注意しましょう。例えば、100万円で買った投資信託が150万円に値上がりしたので解約(150万円で売却)した場合、空く枠は購入時の金額である100万円分となります。

| 新NISA | ||

|---|---|---|

| つみたて投資枠 | 成長投資枠 | |

| 投資商品 | 投資信託※1 | 国内株式※2 外国株式 投資信託※2 ETF、REIT |

成長投資枠とつみたて投資枠、それぞれで投資できる商品は上表のとおりです。

そのうち国内株式や投資信託の投資できる銘柄数は以下のとおりです。

| 上場株式 | 約3,900社銘柄 |

|---|---|

| 投資信託(非上場) | 約1,700銘柄 |

投資できる商品は基本的に2023年までのNISAとほとんど変わりません。ただし、以下の投資信託は除外されています。

| 分類 | 特徴 | 除外理由 |

|---|---|---|

| 信託期間が20年未満 | 運用開始日(設定日)から運用終了日(償還日)までの期間が20年未満 | 長期投資の趣旨に合わないため |

| 毎月分配型 | 分配金が毎月受け取れる | 分配金の一部が元本を取り崩して支払われることもあるため |

| 高レバレッジ型 | 価格変動リスクを軽減(ヘッジ)する目的以外で、先物取引などの金融派生商品(デリバティブ)を組み込んで運用する | 価格の変動が激しい商品のため |

国内株式では、整理銘柄・監理銘柄などの上場廃止基準に関する銘柄が除外されます。あくまで国民の安定的な資産形成を目指す制度である以上、趣旨にそぐわない商品が除外されたと考えましょう。

2023年までのNISAと比べて非課税で投資できる枠が広がり、非課税期間が無期限になります。そのため投資の自由度が増えた反面、商品の選定や売却タイミングは自分で考えなくてはいけないので注意が必要です。

やり方を間違えると元本割れする可能性も出てきます。「いくらになったら利益を確定させ、売却する」とあらかじめ目標額を決めておきましょう。

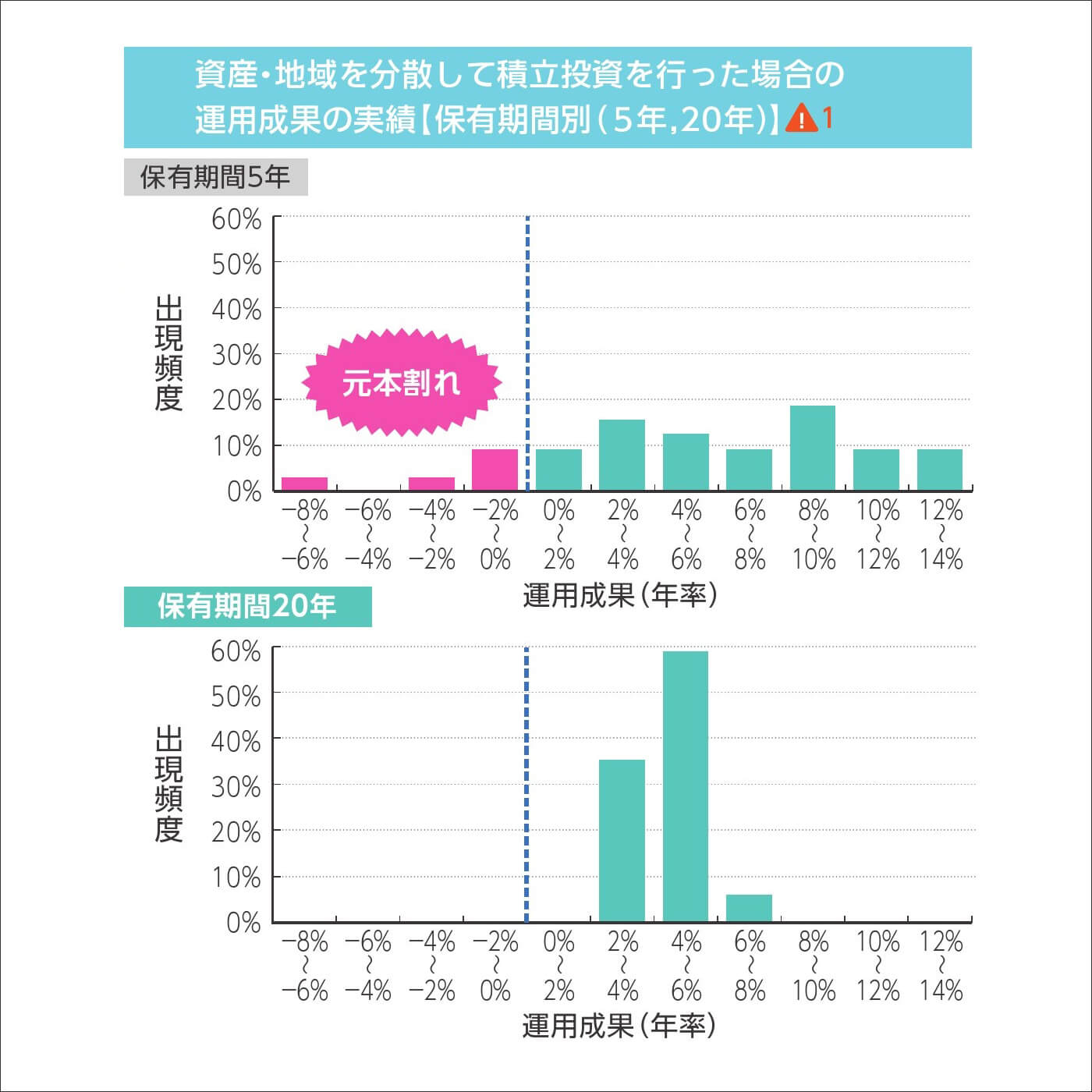

長期で運用することも重要になります。金融庁の調査によれば、毎月同じ金額ずつ国内外の株式・債券に積立投資を行った場合、保有期間5年後の場合だと元本割れするケースもありました。

一方で投資収益率にばらつきこそあったものの、保有期間20年の場合では元本割れするケースはありませんでした。

10年、20年、30年以上という期間で見た場合、前述した複利の効果が期待できます。また一時的に価格が下がっても、長い目で見れば価格が上がることもあるので、長期運用にはリスクを軽減する効果があるといわれています。

新NISAは、証券会社などにNISA口座の開設を申し込めば始められます。証券会社での口座開設の手続きの流れをSBI証券を例に解説します。

【新NISA口座の開設方法】

申込後に証券会社経由で税務署の審査が行われ、問題がなければ口座開設の通知が届きます。初期設定などを行って銘柄選びや積立金額を決めて投資を始めましょう。

新NISAは、従来に比べ投資できる金額や商品の選択肢が格段に増えました。「投資信託から始めて、慣れたら株もやってみる」など希望に合わせた投資ができます。まずは少額からでも新NISAをぜひ始めてみましょう。

初心者の人にこそおすすめします

新NISAでは、年間360万円、生涯で1800万円までであれば非課税での投資が可能です。加えて、つみたて投資枠なら長期分散投資に適した投資信託に投資できるため、長期的な資産形成もしやすくなっています。最初はつみたて投資枠で始めて、慣れたら成長投資枠での投資にもチャレンジしてみましょう。

損する可能性はあります

新NISAは投資で得た利益が非課税になる制度です。元本保証のない商品に投資する以上、損失が出る可能性はあります。ただし、インデックスファンド(市場全体の動きを表す代表的な指数に連動した成果を目指す投資信託)などリスクの低い商品を選んで長期投資すれば、損失は極力抑えられるでしょう。

どちらを優先すべきかは人によって異なります

新NISAが向く人、iDeCo(個人型確定拠出年金、イデコ)が向く人の特徴は以下のとおりです。

| 新NISAが向く人 | iDeCoが向く人 |

|---|---|

| ある程度まとまった額の資金を早めに投資したい | 元本確保型の金融商品を含めて運用したい |

| 幅広い商品から選びたい | 所得控除を受けたい |

| 教育費など老後資金以外で使う資金を運用したい | 老後資金目的で資産運用したい |

これらを踏まえ、以下のような特徴を理解して自分の希望に近い方を選びましょう。

| 新NISA | iDeCo | |

|---|---|---|

| 年間投資 上限額 |

つみたて投資枠:120万円 成長投資枠:240万円 |

14.4万~81.6万円

|

| 対象商品 | つみたて投資枠:金融庁の基準をクリアした長期投資向けの投資信託 成長投資枠:国内株式 外国株式 投資信託 ETF、REIT |

元本確保型:定期預金、保険商品 元本変動型:投資信託 |

| 税制メリット | 運用益が非課税 | ・掛金が全額所得控除対象 ・運用益が非課税 ・退職控除、公的年金等控除の対象 |

| 引き出し | いつでも可能 | 原則60歳まで不可 |

NGです

新NISA口座も2023年までのNISA口座と同様、一人一口座しか作れません。NISA口座を保有していれば、同じ金融機関で自動的に新NISA口座が開設されます。

金融機関を変更したい場合は、変更したい年の前年10月1日から変更したい年の9月30日までに手続きを済ませましょう。ただし変更したい年にNISA口座で1円でも投資していると、その年の分の変更はできない点にも気を付けてください。

移行できません

課税口座での運用商品を一度売却し、同じ商品を新NISA口座で新たに買い直す必要があます。この場合、一時的に購入資金を用意しなくてはなりません。

また、課税口座で売却すると損益が確定するので、その時の損益状況や市場動向によっては結果的に不利になる可能性があるため注意してください。

継続運用か売却の二択になります

2023年までのNISA口座から新NISA口座への金融商品の移管(ロールオーバー)はできません。そのため2023年までのNISA口座で保有している金融商品については、以下のいずれかの対応が必要です。

いざ、NISAを始めよう!と思っても、数ある金融機関の中からどこを選べばよいか迷いますよね。そこで、多くの人に支持されている金融機関を、独自のサービスやおすすめ情報と併せてご紹介します。

SBI証券

松井証券

auカブコム証券

楽天証券

\ この記事をシェアしよう /

新NISAを初心者向けに分かりやすく解説!どんな仕組みなの?

荒井 美亜

ファイナンシャルプランナー、ライターFP事務所シルバースプーン代表。税理士事務所、出版社、Webマーケティング会社での勤務を経て、現在はフリーランスのマネーライターとして活動中。日本FP協会の消費者向けイベントにも講師として登壇経験あり。 保有資格:日本FP協会認定AFP、2級FP技能士、貸金業務取扱主任者

もっと見る

マネーはじめてナビ編集部

金融という専門性が求められる領域の中で20年以上に渡って情報発信をしてきた金融情報専門のメンバーが、厳選した情報を提供します。

もっと見る

・当サイトの掲載情報は執筆者の見解であり、あくまでも参考情報の提供を目的としたものです。

最終的な投資決定は、各取扱金融機関のサイト・配布物にてご確認いただき、ご自身の判断でなさるようお願い致します。

・当サイトの掲載情報は、信頼できると判断した情報源から入手した資料作成基準日における情報を基に作成しておりますが、当該情報の正確性を保証するものではありません。また、将来的な予想が含まれている場合がありますが、成果を示唆あるいは保証するものではありません。

・当サイトは、掲載情報の利用に関連して発生した一切の損害について何らの責任も負いません。

・当サイトの掲載情報は、各国の著作権法、各種条約およびその他の法律で保護されております。

・当サイトへのリンクは原則として自由ですが、掲載情報を営利目的で使用(複製、改変、アップロード、掲示、送信、頒布、ライセンス、販売、出版等)する事は禁止します。

![]()

おすすめ銘柄ファンドランキング&口座 初心者でもわかる選び方【2024年3月版】")

おすすめ人気銘柄ランキング&選び方も紹介")

との上手で賢い付き合い方")