![]()

はじめての資産運用をナビゲート

![]()

はじめての資産運用をナビゲート

※このページはプロモーションを含みます

・NISA・iDeCo のうち最も節税できるのは!?")

この記事は5分で読めます

つみたてNISA(積立NISA)は節税効果があるお得な投資制度です。しかし、節税効果がある投資制度には「NISA」や「iDeCo(イデコ)」もあります。はたしてどの制度が最もお得なのでしょうか?

今回は「つみたてNISA」「NISA」「iDeCo」の3つの制度を比較して、節税効果が最も高い制度を検証します。これらの投資制度でどのくらい節税できるか知りたい方はぜひ参考にしてみてください。

目次

3つの制度はそれぞれどんな目的で、どのような商品に投資できるのかチェックしてみましょう。

| つみたてNISAとは? | ・少額からの長期・積立・分散投資を支援するため制度 ・投資信託※1やETF※2に自分で決めた金額を毎月積み立てて資産運用を行う |

|---|---|

| NISAとは? | ・少額からの投資を支援するための制度 ・投資信託※1やETF※2、株式に投資して資産運用を行う(積み立てか一括投資かは選べる) |

| iDeCo (イデコ)とは? |

・自分で老後資金を準備するための制度 ・投資信託※1や定期預金に自分で決めた金額を毎月積み立てて資産運用を行う。 |

「つみたてNISA」「NISA」「iDeCo」はいずれも国が作った制度ですが、作られた目的が異なります。

つみたてNISAとNISAは少額からの投資を支援するための制度です。つみたてNISAは投資信託・ETFに限定されていますが、NISAは個別株式などにも投資できます。いつでもお金を引き出せるため、教育資金や住宅購入資金などさまざまな用途で利用できます。

一方、iDeCoは老後資金の準備を目的としています。公的年金だけでは不足するといわれる老後資金を自ら上乗せできる年金制度です。投資信託や定期預金など投資する商品を選んで積み立てます。積み立てたお金は原則老後(60歳以降)まで引き出せません。

ここからは3つの制度にどのような節税効果があるのか、仕組みの違いなどを比較していきます。

| つみたてNISA | NISA | iDeCo | |

|---|---|---|---|

| 目的 | 少額からの投資の支援 | 少額からの投資の支援 | 老後の資産形成を支援 |

| 投資方法 | 積立投資 | 一括投資 または積立投資 |

積立投資 |

| 投資できる 商品 |

投資信託・ETF | 投資信託・ETF ・個別株式 |

投資信託・定期預金・保険 |

| お金の 受け取り |

いつでも可能 | いつでも可能 | 原則60歳になってから (iDeCoの加入年数などに応じ、60歳~65歳の間で受け取り可能になる) |

| 節税効果 | 投資で得た利益 (売却益・配当金など)が非課税 |

投資で得た利益 (売却益・配当金など)が非課税 |

・投資で得た利益 (売却益・配当金など)が非課税 ・積み立てたお金の全額が所得控除の対象になるため、税負担が軽くなる ・受け取り時には課税されるものの、控除が適用されるので税負担が軽くなる |

| 毎年の 積立上限金額 |

40万円 (月3万3333円) |

120万円 | 14.4万~81.6万円 (月1.2万~6.8万円) (職業などによって異なる※) |

| 投資可能期間 | 2037年まで | 2023年まで | 60歳になるまで |

| 非課税で 運用できる 期間 |

20年 (最大で800万円が非課税に!) |

5年 (最大で600万円が非課税に!) |

お金を受け取るまで (早く始めるほど有利に!) |

通常は投資で得た利益には20%程度の税金がかかりますが、3つの制度はいずれもこの税金が一切かかりません。本来かかる税金が手元に残せるのは大きなメリットですね。

つみたてNISAとNISAで節税効果が得られるのは利益が発生したタイミングだけですが、iDeCoは積立期間中と受取時にも節税効果があります。

iDeCoはその年に積み立てたお金の全額が所得控除の対象になります。所得控除とは所得(収入から経費を引いた金額)から差し引ける制度のこと。これにより課税対象となる金額が下がるため、所得税や住民税を抑える効果があります。iDeCoの積立期間は原則60歳までと長いため、早く始めるほど高い節税効果が期待できますよ。

さらにiDeCoでは受取時に所得税と住民税がかかりますが、一定額まで控除されるため税負担を軽くできます。

合わせてこちらもチェック!

つみたてNISA(積立NISA)とNISAに比べ、iDeCo(イデコ)は節税効果を得られるタイミングが多いため、最も節税メリットが大きい制度といえるでしょう。では実際、どのくらい税負担が軽くなるのでしょうか?

つみたてNISA、NISA、iDeCoのうち、最も投資できる期間が短いのはNISAです。そのため、ほかの2つの制度に比べて節税効果は劣ってしまいます。

ここからは投資できる期間が長いつみたてNISAとiDeCoの節税効果を、会社員の例を用いてそれぞれ見てみましょう。

| つみたて NISA |

iDeCo | ||

|---|---|---|---|

| 運用 結果 |

20年後の元本 | 288万円 | |

| 20年後の 受取利息・運用益 |

106万円 | ||

| 節税 効果 |

利息・運用益の 非課税額 (通常課税される金額) |

21.2万円 | 21.2万円 |

| 運用期間中の 税制優遇額 |

- | 57.6万円 | |

| 節税額合計 | 21.2万円 | 78.8万円 | |

利息や運用益が非課税になる金額はどちらも同じですが、iDeCoではこのほかに積み立てたお金が全額所得控除になる税制優遇があります。

その結果、今回の例ではつみたてNISAよりiDeCoの方が57万6000円多く節税できました。運用期間中の税制優遇は、非課税となる運用益より大きな節税効果が得やすいことが分かりますね。

なお、運用期間中の税制優遇額は積み立てたお金に所得税率と住民税率の合計をかけた金額になります。そのため、所得税率が高い人(所得が多い人)ほどiDeCoの節税メリットは大きくなります。

合わせてこちらもチェック!

最も節税効果が高かったのはiDeCo(イデコ)でした。ただし、iDeCoは原則60歳まで積み立てたお金を引き出せません。そのため節税効果が高いという理由だけでiDeCoを始めると、せっかく積み立てたお金を必要な時に使えない可能性もあります。

このようなデメリットを受けないためには、節税効果だけに着目するのではなく、各制度のメリット・デメリットをよく理解した上で始めることが大切です。

つみたてNISA(積立NISA)・NISA・iDeCo(イデコ)を比較して、それぞれのメリット・デメリットを下表にまとめました。

| つみたてNISA おすすめ口座は こちら |

NISA おすすめ口座は こちら |

iDeCo おすすめ金融機関は こちら |

|

|---|---|---|---|

| メリット | 自由な目的で始められる | 自由な目的で始められる | 老後の資産形成を助ける仕組みが充実 |

| 成績が安定しやすい長期投資 | 短期でも利益を上げられる可能性もある | 成績が安定しやすい長期投資 | |

| 金融庁が厳選した銘柄で安心 | この中で唯一、個別株式に投資できる | 定期預金にも積み立てできる | |

| 投資で得た利益が非課税 | 投資で得た利益が非課税 | 積み立て時・利益が出た時・受け取り時に節税メリットがある | |

| いつでもお金を受け取れる | いつでもお金を受け取れる | 若いうちに始めるほど、高い節税効果が期待できる (ほかの二制度と違い、非課税期間の年数制限がないため) |

|

| デメリット | 短期で利益を上げることに向いていない | 売り時、買い時など、専門的な判断が求められることも | 短期で利益を上げることに向いていない |

| 個別株式に投資できず、定期預金に積み立てできない | 定期預金に積み立てできない | 個別株式に投資できない | |

| 非課税期間が5年と、この中では最も短い | 加入者の死亡など特別な事情がない限り、60歳までお金を受け取れない |

つみたてNISAとNISAのメリットはさまざまな目的で利用できることです。住宅購入資金や教育資金など、老後より前に使うお金を準備したい人に向いています。ただしNISAは非課税期間が5年と短いため、他の制度より買い時や売り時の見極めが難しいことがデメリットです。一方のつみたてNISAは短期的に大きな利益を狙いにくい点がデメリットといえますが、長期的な運用が前提なので成績が安定しやすいというメリットがあります。

iDeCoは老後の資産形成に特化した制度です。早いうちから始めればつみたてNISAやNISAより長く投資できるため、安定的に運用しやすいといったメリットがあります。その反面、老後資金以外の準備には向いていません。

このような特徴から、安定的に運用したい場合は投資できる期間が長いつみたてNISAかiDeCoが利用しやすいでしょう。比較的近い将来のための資金を準備したいならつみたてNISA、老後資金を準備したいならiDeCoというように目的に応じて使い分けましょう。つみたてNISAとiDeCoは併用できるので、資金に余裕があるならどちらも始めるのも一案です。

つみたてNISA(積立NISA)ってどのくらい節税できますか?

通常投資で得た利益には約20%の税金がかかりますが、つみたてNISAは年間40万円までの投資の利益が最大20年間非課税になります。例えば毎月3.3万円(年間約40万円)を20年間積み立てて300万円の利益が出た場合、本来ならかかる約60万円の税金を節税できます。

つみたてNISAって確定申告をする必要はありますか?

つみたてNISAで得た利益は非課税なので、確定申告の必要はありません。確定申告は基本的に課税対象となる利益(所得)に対して行う手続きだからです。ちなみに会社員の人は確定申告の代わりに勤務先で年末調整を行いますが、こちらも不要です。

ただし、つみたてNISAで損失が出たとしても損益通算できない点には注意が必要です。損益通算とは複数の金融資産を持っている場合に、利益と損失を相殺できる仕組みです。つみたてNISAを始めるためには専用口座(NISA口座)の開設が必要ですが、NISA口座は損益通算の対象ではありません。

合わせてこちらもチェック!

通常の投資だと確定申告は必要なのでしょうか?

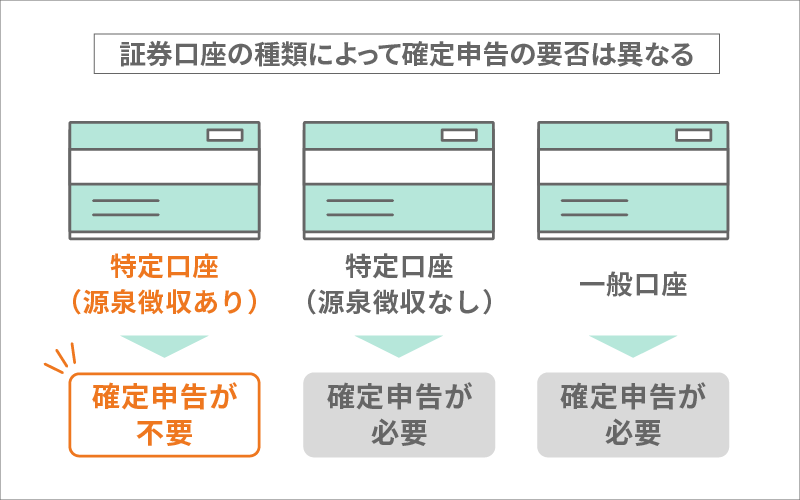

証券口座の種類によって確定申告の要否は異なります。NISA口座以外の証券口座には、特定口座(源泉徴収あり)、特定口座(源泉徴収なし)、一般口座の3種類があります。このうち、特定口座(源泉徴収なし)と一般口座の2つは確定申告が必要です。確定申告の手間を省きたいなら特定口座(源泉徴収あり)を選ぶとよいでしょう。

特定口座は保有している金融商品の損益を計算してくれる口座です。特定口座を開設している金融機関が1年間の損益の明細を「特定口座年間取引報告書」にまとめて交付します。

さらに特定口座は「源泉徴収あり」と「源泉徴収なし」に分かれます。特定口座(源泉徴収あり)は損益を計算してくれるだけでなく、20.315%の税金を特定口座の資金から差し引いてくれるため確定申告が必要ないのです。一方で特定口座(源泉徴収なし)は特定口座年間取引報告書の内容を参考に、確定申告して納税しなければなりません。

一般口座は特定口座年間取引報告書が発行されない証券口座です。確定申告が必要なのは特定口座(源泉徴収なし)と同じですが、損益を自分で計算しなければいけないため手間がかかります。なお先物やオプションなど特定の商品は一般口座でしか取引できません。

つみたてNISA(積立NISA)、NISA、iDeCo(イデコ)はいずれも国が作った制度で、それぞれ節税効果があります。しかし、つみたてNISAとNISAは少額からの投資を支援するための制度、iDeCoは老後の資産形成を支援する制度と目的が異なります。

節税効果だけで見るとiDeCoが最もメリットがありますが、原則60歳まで引き出せないといったデメリットもあります。節税効果だけにとらわれず、それぞれの制度の特徴やメリット・デメリットを知って使い分けるとよいでしょう。

3つの制度の中でもつみたてNISAとiDeCoは資産形成に適した制度で、長期の積み立てによって運用成績を安定させやすい効果があります。この2制度は併用できるので、たとえば「教育資金を用意したいけれど、老後資金の準備も始めたい」という人は同時に始める選択肢もありますよ。

いざ、NISAを始めよう!と思っても、数ある金融機関の中からどこを選べばよいか迷いますよね。そこで、多くの人に支持されている金融機関を、独自のサービスやおすすめ情報と併せてご紹介します。

SBI証券

松井証券

auカブコム証券

楽天証券

\ この記事をシェアしよう /

・NISA・iDeCo のうち最も節税できるのは!?")

つみたてNISA(積立NISA)・NISA・iDeCo のうち最も節税できるのは!?

・当サイトの掲載情報は執筆者の見解であり、あくまでも参考情報の提供を目的としたものです。

最終的な投資決定は、各取扱金融機関のサイト・配布物にてご確認いただき、ご自身の判断でなさるようお願い致します。

・当サイトの掲載情報は、信頼できると判断した情報源から入手した資料作成基準日における情報を基に作成しておりますが、当該情報の正確性を保証するものではありません。また、将来的な予想が含まれている場合がありますが、成果を示唆あるいは保証するものではありません。

・当サイトは、掲載情報の利用に関連して発生した一切の損害について何らの責任も負いません。

・当サイトの掲載情報は、各国の著作権法、各種条約およびその他の法律で保護されております。

・当サイトへのリンクは原則として自由ですが、掲載情報を営利目的で使用(複製、改変、アップロード、掲示、送信、頒布、ライセンス、販売、出版等)する事は禁止します。

![]()

おすすめ金融機関!徹底比較")

で年末調整や確定申告は必要か源泉徴収や所得控除も解説")

おすすめ銘柄ファンドランキング&口座 初心者でもわかる選び方【2024年3月版】")

おすすめ人気銘柄ランキング&選び方も紹介")

との上手で賢い付き合い方")