![]()

はじめての資産運用をナビゲート

![]()

はじめての資産運用をナビゲート

※このページはプロモーションを含みます

を始めないとやばい?老後資金の準備方法と注意点")

この記事は8分で読めます

iDeCo(イデコ)は自分で老後のお金を準備するための非課税制度です。ニュースや新聞などで見聞きして「早く始めないとやばいのかな?」と思っていても、なかなか踏み出せずにいる人もいるでしょう。

本記事では、iDeCoをはじめとする老後資金の準備方法と注意点を解説します。老後のお金に不安を感じている人は、ぜひ参考にしてみてくださいね。

目次

老後資金2000万円問題が取りざたされている昨今。これは、平均的な高齢者夫婦世帯の「収入」と「支出」を比較した場合に月5.5万円程度の差があり、老後30年間で約2000万円不足するという金融庁の報告書が話題になったものです。

多くの場合、年金収入だけでは老後の生活費を賄えないため、自分で老後資金を準備しなければなりません。しかし、かつてのように預金だけでは十分なお金を準備できないのが現状です。

現在の定期預金の金利は年0.002%程度。1000万円預けても200円ほどの利息しかつきません。このような低金利では物価上昇に追いつけず、お金が増やせないどころか、お金の実質的な価値が目減りしてしまいます。そこで資産運用による老後資金の準備が注目されており、iDeCo(イデコ)はそれに最も適した制度なのです。

老後のお金に不安があるなら、iDeCo(イデコ)で準備するのがおすすめです。まずはiDeCoがどのような制度か知るところから始めましょう。

iDeCoは自分でお金を積み立てて老後資金を準備するための年金制度です。自分で選んだ金融商品で運用するため、将来受け取れる金額は運用成績によって変動します。

iDeCoの最大のメリットは、主に「積立時」「運用時」の2つのタイミングで節税できることです。それぞれどのような節税ができるのか見ていきましょう。

| 節税タイミング | 概要 |

|---|---|

| 積立時 | 掛金の全額を所得控除※できる →間接的に所得税や住民税の負担を軽くする効果がある |

| 運用時 | 利益が出ても税金がかからない →通常、投資の利益には約20%の税金がかかるため 利益が出るほどお得 |

実際、どのくらい節税できるのでしょうか? 年収500万円の会社員がiDeCoで毎月1.2万円を30年間積み立て、利回りを年4%で運用した場合の節税額を見てみましょう。

| 節税額 (30年間の合計) |

積立時 | 86万8,800円 |

|---|---|---|

| 運用時 | 78万3,093円 |

積立時は所得が多い人ほど節税効果が高く、運用時は利益が大きいほど節税効果が高くなります。このケースでは、iDeCoを利用せずに積立投資する場合と比べて約165万円を節税できる結果となりました。

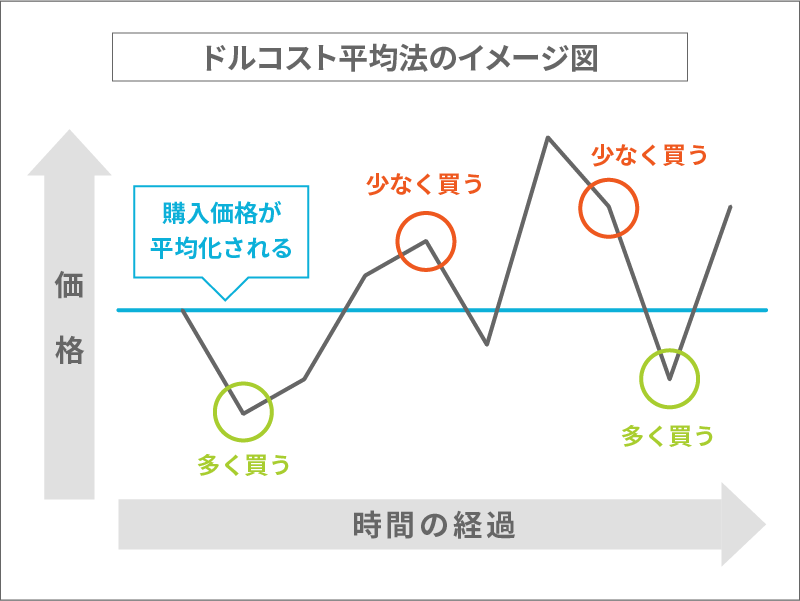

iDeCoは長期の積立投資によって老後資金を準備します。投資ではリターンが狙える反面リスクも伴いますが、長期の積立投資においては「ドルコスト平均法」というリスクを抑える仕組みがあります。

ドルコスト平均法とは、投資信託などの価格が上下する商品を一定の金額で長期間積み立てる投資方法です。価格が高い時は少なく買い、低い時は多く買うことで、購入価格を平均化できます。

購入価格を平均化すると、「買った時より安い値段で売る」可能性を減らせるので、損をしにくくなります。売る時に損をしにくいということは、その分老後資金を増やせるチャンスにつながります。つまりiDeCoは「やばくない」、「信頼できる」制度なのです。

どんなに優れた制度でも、メリットがあればデメリットもあります。ここではiDeCo(イデコ)を始める前に知っておきたい5つの欠点と対処法をチェックしていきましょう。

iDeCoは原則60歳になるまで積み立てたお金を自由に引き出せません。目的が老後資金に限定されており、そのほかの目的で使ってしまうのを防ぐためです。

さらに、60歳からお金を受け取るには、iDeCoを10年以上積み立て続ける必要があります。60歳までの積立期間(加入期間)が10年に満たない場合、以下のように受給開始年齢が変わってきます。

| 加入期間等 | 受給開始年齢 |

|---|---|

| 10年以上 | 60歳 |

| 8年以上10年未満 | 61歳 |

| 6年以上8年未満 | 62歳 |

| 4年以上6年未満 | 63歳 |

| 2年以上4年未満 | 64歳 |

| 1年以上2年未満 | 65歳 |

このように、60歳までの加入期間が短いほど受給開始年齢は繰り下がります。iDeCoの資金を60歳になってすぐに受け取りたい人は、早めに始めるといいでしょう。

iDeCoでは「加入時」「運用期間中」「受取時」それぞれのタイミングで以下のような手数料がかかります。

| 手数料の種類 | タイミング | 金額(税込) |

|---|---|---|

| 加入・移換時 手数料 |

加入時 | 2,829円 |

| 口座管理手数料 | 運用期間中 | 月171円~ 600円程度 |

| 給付事務手数料 | 受取時 | 1回につき440円 |

加入時と受取時にかかる手数料は金額が決まっていますが、「口座管理手数料」は金融機関によって異なります。iDeCoを利用している期間中ずっとかかるため、できるだけ口座管理手数料が安い金融機関を選ぶとよいでしょう。

合わせてこちらもチェック!

iDeCoの積立時の所得控除は、その年の積み立てた金額(掛金)に所得税率・住民税率をかけた金額分だけ節税できます。所得の低い人は税率が低くなるため、同じ掛金を支払っても節税効果の恩恵を満足に得られないこともあります。

また、住宅ローン減税を受けている場合もiDeCoの節税効果を実感しにくいことがあります。住宅ローン減税は、住宅ローンを組んで住まいを購入した人が一定額を所得税から差し引ける制度です。住宅ローン減税を受けると所得税そのものが減るので、年収や住宅ローン減税の金額などによっては、所得控除による節税効果が薄くなってしまいます。

ただし、iDeCoの節税効果は所得控除だけではありません。投資で得た利益に税金が一切かからないなど、そのほかのiDeCoの魅力も踏まえて加入を検討しましょう。

合わせてこちらもチェック!

iDeCoの対象商品は投資信託のほか、預金や保険商品があります。これらを投資先として選ぶ場合、大きな利益は期待できないため、利益より手数料のほうが高くなる「手数料負け」の可能性があります。

このようなデメリットを回避するためには、一定の利益が見込める投資信託での運用をおすすめします。投資信託は常に値動きするため損をするリスクも伴いますが、iDeCoでは長期の積立によりリスクを抑えられます。

iDeCoでは受取時に税金がかかります。そのためiDeCoは「非課税制度」ではなく、税金をかける時期を遅らせている「課税の繰り延べ」である、という指摘もあります。

しかし、iDeCoで受け取るお金のすべてに課税されるわけではありません。「積立時」「運用時」ほどではありませんが、「受取時」も税金の負担を軽減できるのです。

| タイミング | 概要 |

|---|---|

| 受取時 | 一定額まで税制優遇が受けられる ・一時金(一括)で受け取る場合: 退職所得控除 ・年金(分割)で受け取る場合: 公的年金等控除 →30年間積み立てて一時金で受け取る場合、1500万円まで非課税となる |

受取時に支払う税金より積立時・運用時の節税額が上回ることが多いため、トータルで考えると「節税効果がある」というメリットは嘘ではありません。たとえば、「iDeCoとは自分で年金を作りながら節税できる制度」で紹介した積立時・運用時の節税効果は約165万円。

この条件で準備できるお金の総額は約822万円です。一時金で受け取る場合、退職金控除により1500万円まで非課税となるため、受取時に税金はかかりません。このケースでは、結果として節税できた約165万円がそのままiDeCoの節税効果となります。

合わせてこちらもチェック!

せっかくiDeCo(イデコ)を始めるなら、そのメリットを最大限に活用したいものです。ここではiDeCoを始める上で注意したいポイントを紹介します。

iDeCoの手数料のうち、毎月かかる「口座管理手数料」は金融機関ごとに異なります。積立期間が長いiDeCoでは、できるだけ安く抑えたいコストです。

iDeCoの主要な金融機関の口座管理手数料を比較してみましょう。

| 最安値水準 月171円 |

SBI証券 | 楽天証券 |

|---|---|---|

| 松井証券 | マネックス証券 | |

| 三井住友銀行 (みらい プロジェクト) |

など | |

| 最高値水準 月500円以上 |

三菱UFJ銀行 (556円) |

明治安田生命 保険 (545円) など |

このようにSBI証券などの主要ネット証券の口座管理手数料は最安水準の月171円となっています。一方、メガバンクや大手保険会社などは500円を超えるところもあります。

iDeCoで30年間積み立てた場合、口座管理手数料の違いにより総額10万円以上の差が出ます。iDeCoの利益や節税額を目減りさせないためには手数料を安く抑えることが大切。口座管理手数料が最安の金融機関を選びましょう。

合わせてこちらもチェック!

積立金額を決める前に、iDeCoには掛金の上限額があり、職業や勤務先の企業年金などによって異なることを知っておきましょう。職業ごとの掛金上限額は以下の通りです。

| 国民年金の種類 | 職業・企業年金の加入状況 | 掛金上限額 | |

|---|---|---|---|

| 第1号被保険者 | 自営業者など | 月額6万8,000円 (年額81万6,000円) |

|

| 第2号被保険者 | 会社員 | 会社に企業年金がない | 月額2万3,000円 (年額27万6,000円) |

| 企業型確定拠出年金のみ加入している | 月額2万円 (年額24万円) |

||

| 確定給付企業年金と企業型確定拠出年金の両方に加入している | 月額1万2,000円 (年額14万4,000円) |

||

| 確定給付企業年金のみに加入している | |||

| 公務員など | |||

| 第3号被保険者 | 専業主婦(夫)など | 月額2万3,000円 (年額27万6,000円) |

|

上表を踏まえた上で、生活に支障をきたさない範囲で積立金額を決めましょう。たとえば毎月の収支が+5万円なら、このうちどの程度をiDeCoにまわせるか考えましょう。老後資金のほかに準備したいお金があれば、そのための積立金額・貯蓄額を除いて計算することも大切です。

老後までに準備したい金額が決まっているなら、その金額から逆算して積立金額を決めるのも一案ですよ。

合わせてこちらもチェック!

先述の通り、iDeCoは原則60歳までお金を引き出せません。そのためマイホーム資金や教育資金など現役時代に必要なお金は、別の方法で準備しましょう。

マイホーム資金の準備なら「財形住宅貯蓄」という方法があります。これは住宅購入のための資金を給与から天引きしてためる貯蓄のことです。後述する「財形年金貯蓄」と合わせて550万円までの元本にかかる利子が非課税になります。

教育資金の準備なら「学資保険」に加入するのもよいでしょう。学資保険は子どもの教育資金を準備するための保険です。自分(契約者)に万が一のことがあった際にそれ以降の保険料を支払わなくても満期金や祝い金を受け取れるため、確実に学費を準備する方法として活用できます。

老後資金を準備する方法はiDeCo(イデコ)以外にもあります。代表的なものは「NISA」です。

この制度では、年間360万円までの積立投資の利益に税金がかかりません。iDeCoと同様に長期の積み立てに向いています。対象商品は金融庁の基準をクリアした投資信託と一部のETFに限られるため、初心者にも始めやすいでしょう。

勤務先に財形貯蓄制度があるなら「財形年金貯蓄」という方法もあります。給与から天引きして貯蓄し、貯まったお金は60歳以降に年金(分割)で受けとれる制度です。先述した「財形住宅貯蓄」と合わせて550万円までの元本にかかる利子が非課税になります。

個人事業主やフリーランスの人なら「国民年金基金」もおすすめ。これは65歳からもらえる国民年金に上乗せできる年金です。国民年金基金の受け取り方には2種類の終身年金と、5種類の確定年金があります。終身年金は生きている限り受け取れるため、長生きリスクに備えられますよ。

iDeCo(イデコ)は基本的に多くの人が利用しやすい制度ですが、例外もあります。iDeCoに向いている人、向いていない人の特徴は以下の通りです。

iDeCoの掛金額は月5000円以上と決まっていますが、この金額を継続的に積み立てられる人ならiDeCoに向いています。

逆に、収入が少ない、投資にまわすお金がないなどの理由で月5000円以上の積み立てが難しい人はiDeCoに不向きです。まずは家計の見直しから始めましょう。借金がある人も、完済してからiDeCoを始めることをおすすめします。

合わせてこちらもチェック!

iDeCo(イデコ)は老後資金を準備するための制度です。定期的に積み立てることにより、投資のリスクを抑える仕組みもあります。また運用期間中の節税効果が高く、受取時にも一定の税制優遇が受けられるメリットがあります。

iDeCoは長く積み立てるほど投資のリスクが抑えられ、節税効果も高くなります。早めに始めてお得に老後資金を準備しましょう。

iDeCoの危険性は?

iDeCoは投資のリスクを抑える仕組みのある制度です。

iDeCoは積立投資による年金制度のため、リスクはゼロではありません。しかし毎月一定額を積み立てることにより、損をしにくい仕組みがあります。

またiDeCoの主な商品である投資信託は、資産運用のプロが複数の資産に分散投資してくれるため、株式投資などに比べてリスクを抑えられます。初心者でも投資しやすい制度なので、安心して始められるでしょう。

なぜiDeCoを始める公務員が少ないの?

「年金制度が手厚い」「掛金上限金額が少ない」などの理由があります。

公務員の年金制度はほかの職業より比較的手厚いため、企業年金のない会社員よりiDeCoを始める人が少ないことが考えられます。また、公務員の掛金上限額が月1.2万円と少ないのも理由の一つです。

ただし2024年12月以降は公務員の掛金上限額が実質的に月2万円まで引き上げられる予定なので、iDeCoを始めるきっかけになるかもしれません。

合わせてこちらもチェック!

iDeCo(イデコ)は一人一口座しか持てないため口座選びが重要。でも、多くの金融機関の中からどこを選べばよいか迷いますよね。そこで、分かりやすい基準として、iDeCo専門サイトNo.1の「iDeCoナビ」でよく見られている金融機関と、独自サービスがある注目の金融機関をご紹介します。

SBI証券

楽天証券

松井証券

りそな銀行

\ この記事をシェアしよう /

を始めないとやばい?老後資金の準備方法と注意点")

iDeCo(イデコ)を始めないとやばい?老後資金の準備方法と注意点

・当サイトの掲載情報は執筆者の見解であり、あくまでも参考情報の提供を目的としたものです。

最終的な投資決定は、各取扱金融機関のサイト・配布物にてご確認いただき、ご自身の判断でなさるようお願い致します。

・当サイトの掲載情報は、信頼できると判断した情報源から入手した資料作成基準日における情報を基に作成しておりますが、当該情報の正確性を保証するものではありません。また、将来的な予想が含まれている場合がありますが、成果を示唆あるいは保証するものではありません。

・当サイトは、掲載情報の利用に関連して発生した一切の損害について何らの責任も負いません。

・当サイトの掲載情報は、各国の著作権法、各種条約およびその他の法律で保護されております。

・当サイトへのリンクは原則として自由ですが、掲載情報を営利目的で使用(複製、改変、アップロード、掲示、送信、頒布、ライセンス、販売、出版等)する事は禁止します。

![]()

の手数料が最も安い金融機関は?")

の節税メリットはどのくらいお得!?仕組みも解説")

おすすめ金融機関ランキング")

掛金の平均額を比較")

をやらないほうがいい最悪のパターン-デメリットしかない!?")

に入れる!デメリットは?始めた方が良い?")

おすすめ金融機関ランキング【2024年4月】")

おすすめポートフォリオ(商品組み合わせ)")

の手数料が最も安い金融機関は?")

との上手で賢い付き合い方")