![]()

はじめての資産運用をナビゲート

![]()

はじめての資産運用をナビゲート

※このページはプロモーションを含みます

2024年から始まる新しいNISA(新NISA)が気になっている人も多いのではないでしょうか。

この記事では、新NISAで運用した場合どれくらい資産が増えそうか知りたい人に、シミュレーションを使って分かりやすく解説します。

目標金額や利回り、運用期間別にさまざまなパターンを紹介しますので、ぜひ参考にしてみてください。

なお、新NISAをどこで始めるべきかお悩みの方は、【証券会社10社を比較解説!】新NISAおすすめ証券会社—金融機関変更方法も紹介もあわせてご覧ください。

目次

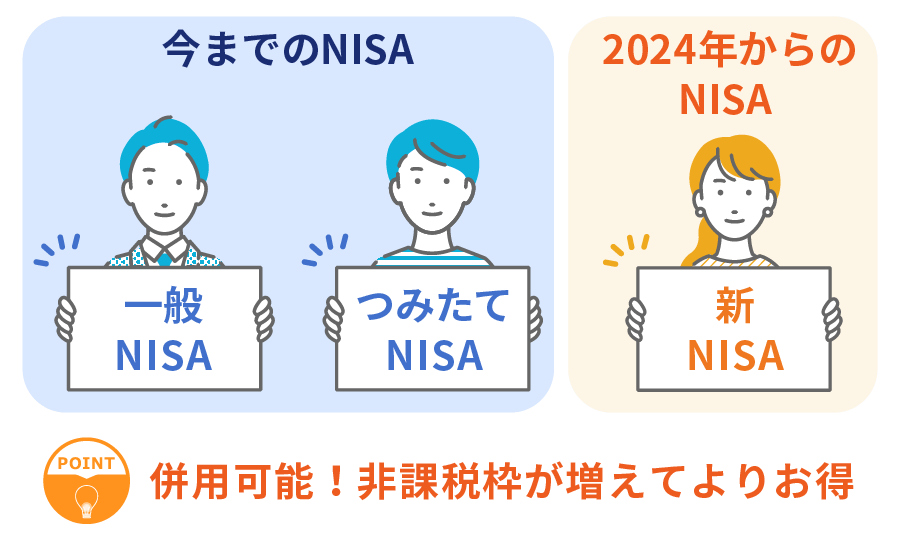

新NISAは、投資をするならぜひ利用したい税制優遇制度です。2023年末までのNISAと比べると、次のような違いがあります。

| 新NISA | 今までのNISA | |||

|---|---|---|---|---|

| 対象時期 | 2024年1月1日~ | ~2023年12月31日 | ||

| 仕組み | つみたて投資枠 | 成長投資枠 | つみたてNISA | 一般NISA |

| 併用可 | 選択制 | |||

| 年間投資枠 | 120万円 | 240万円 | 40万円 | 120万円 |

| 非課税保有 期間 |

無期限 | 無期限 | 20年間 | 5年間 |

| 生涯投資枠 | 1,800万円 (枠の再利用可) |

800万円 | 600万円 | |

| 1,200万円 (内数) |

||||

| 投資対象商品 | 長期・積立・分散投資に適した一定の投資信託 | 上場株式・投資信託等 (整理・管理銘柄等を除く) |

長期・積立・分散投資に適した一定の投資信託 | 上場株式・投資信託等 |

上表のとおり、新NISAは年間投資枠(1年間に投資できる金額の上限)は360万円、生涯投資枠(一生涯で投資できる金額の上限)は1800万円となっています。

今までのNISAより投資できる金額が大きく、期間も長くなったことがメリットです。さらに、どちらか一方しか選べなかった「つみたてNISA」と「一般NISA」も、両方同時に取り組めるようになりました。新NISAは今までのNISAをパワーアップしてより使いやすくしたもの、と考えるとよいでしょう。

NISA制度の最大のメリットは、投資でいくら利益が出ても課税されずに済むことです。

今までのNISAも利益に対して非課税でしたが、投資できる金額は年間40万円もしくは120万円まで、非課税で保有できる期間は20年または5年までと決められていました。

新NISAは、年間360万円まで投資できるようになった上、期間が無期限になりました。これにより、残り期間を気にすることなく長期的な視点で運用しやすくなります。さらに、新NISAには一生涯で1800万円という上限がありますが、今までのNISAと違って売却すれば投資できる枠が空くため、利用のしやすさも高まりました。

新NISAと、今までのNISA(一般NISA、つみたてNISA)は併用可能です。

2023年末までに既にNISAを利用している人は、新NISAとは別枠で、今まで投資した資産を今までのNISA制度の非課税措置を適用した状態で保有し続けることができます。

つまり、2023年末までにNISAを使って200万円投資していた人は、新NISAの生涯投資枠1800万円とあわせて2,000万円まで非課税で投資できるということです。新NISA開始を待たずに早めにNISAを始めると、非課税枠が増えてよりお得です。

合わせてこちらもチェック!

新NISAでどのくらい資産を増やせるか、利益が気になる人も多いでしょう。また、利益が非課税になる新NISAでは、通常の投資ではかかる税金(20.315%)がかからずに済むため、その分、手元に残る金額が多くなります。この節税効果についても見ていきましょう。

積立投資をした場合のシミュレーションで、運用年数、想定利回り別に具体的に試算します。想定利回りはGPIF(年金積立金管理運用独立行政法人)を参考に、年3%、年5%、年7%とします。

GPIFとは、公的年金の保険料の一部を運用している日本の公的機関です。世界最大級の機関投資家として知られ、「市場のクジラ」とも呼ばれています。リスクを抑えつつ安定的にお金を増やす運用を目指していて、GPIFを参考に投資戦略を立てる個人投資家も多いです。

毎月1万円ずつ積み立てて運用した場合のシミュレーションは以下のとおりです。

| 運用期間 | 元本 | 累計 (運用益含む) |

節税効果 |

|---|---|---|---|

| 5年 | 60万円 | 64万 6,467円 |

9,440円 |

| 10年 | 120万円 | 139万 7,414円 |

4万 105円 |

| 20年 | 240万円 | 328万 3,020円 |

17万 9,385円 |

| 30年 | 360万円 | 582万 7,369円 |

45万 2,490円 |

| 運用期間 | 元本 | 累計 (運用益含む) |

節税効果 |

|---|---|---|---|

| 5年 | 60万円 | 68万 61円 |

1万 6,264円 |

| 10年 | 120万円 | 155万 2,823円 |

7万 1,676円 |

| 20年 | 240万円 | 411万 337円 |

34万 7,455円 |

| 30年 | 360万円 | 832万 2,586円 |

95万 9,393円 |

| 運用期間 | 元本 | 累計 (運用益含む) |

節税効果 |

|---|---|---|---|

| 5年 | 60万円 | 71万 5,929円 |

2万 3,551円 |

| 10年 | 120万円 | 173万 848円 |

10万 7,842円 |

| 20年 | 240万円 | 520万 9,267円 |

57万 703円 |

| 30年 | 360万円 | 1219万 9,710円 |

174万 7,031円 |

例えば毎月1万円ずつ10年間積み立てて年5%の利回りで運用できた場合、積立額120万円+運用益35万2,823円=最終総額155万2,823円になります。

本来なら税金として納めるはずだったものの、新NISAを利用したことで手元に残る分になった金額が7万1,676円です。

毎月1万円の積立でも、長く続ければ大きな差になります。

続いて、毎月の積立額を3万円に増やしたらどうなるか見てみましょう。

| 運用期間 | 元本 | 累計 (運用益含む) |

節税効果 |

|---|---|---|---|

| 5年 | 180万円 | 193万 9,401円 |

2万 8,319円 |

| 10年 | 360万円 | 419万 2,243円 |

12万 314円 |

| 20年 | 720万円 | 984万 9,060円 |

53万 8,157円 |

| 30年 | 1080万円 | 1748万 2,107円 |

135万 7,470円 |

| 運用期間 | 元本 | 累計 (運用益含む) |

節税効果 |

|---|---|---|---|

| 5年 | 180万円 | 204万 182円 |

4万 8,793円 |

| 10年 | 360万円 | 465万 8,468円 |

21万 5,028円 |

| 20年 | 720万円 | 1233万 1,010円 |

104万 2,365円 |

| 30年 | 1080万円 | 2496万 7,759円 |

287万 8,180円 |

| 運用期間 | 元本 | 累計 (運用益含む) |

節税効果 |

|---|---|---|---|

| 5年 | 180万円 | 214万 7,787円 |

7万 653円 |

| 10年 | 360万円 | 519万 2,544円 |

32万 3,525円 |

| 20年 | 720万円 | 1562万 7,800円 |

171万 2,108円 |

| 30年 | 1080万円 | 3659万 9,130円 |

524万 1,093円 |

月3万円ずつ10年間、年5%で運用できた場合、積立額360万円+運用益105万8,468円=最終総額465万8,468円です。節税額は21万5,028円になります。新NISAを使わない通常の投資であれば、この金額は税金として納めることになります。

毎月の積立額を5万円にすると以下のようになります。

| 運用期間 | 元本 | 累計 (運用益含む) |

節税効果 |

|---|---|---|---|

| 5年 | 300万円 | 323万 2,336円 |

4万7199円 |

| 10年 | 600万円 | 698万 7,071円 |

20万 523円 |

| 20年 | 1200万円 | 1641万 5,100円 |

89万 6928円 |

| 30年 | 1800万円 | 2913万 6,844円 |

226万 245円 |

| 運用期間 | 元本 | 累計 (運用益含む) |

節税効果 |

|---|---|---|---|

| 5年 | 300万円 | 340万 304円 |

8万 1,322円 |

| 10年 | 600万円 | 776万 4,114円 |

35万 8,380円 |

| 20年 | 1200万円 | 2055万 1,683円 |

173万 7,274円 |

| 30年 | 1800万円 | 4161万 2,932円 |

479万 6,967円 |

| 運用期間 | 元本 | 累計 (運用益含む) |

節税効果 |

|---|---|---|---|

| 5年 | 300万円 | 357万 9,645円 |

11万 7,755円 |

| 10年 | 600万円 | 865万 4,240円 |

53万 9,209円 |

| 20年 | 1200万円 | 2604万 6,333円 |

285万 3,513円 |

| 30年 | 1800万円 | 6099万 8,550円 |

873万 5,155円 |

月5万円ずつ10年間、年5%で運用すると、積立額600万円+運用益176万4,114円=最終総額776万4,114円です。節税額は35万8,380円になります。

月5万円ずつ30年間積み立てると、新NISAの生涯投資枠をぴったり使い切れます。

毎月10万円ずつ積み立てた場合も見てみましょう。

| 運用期間 | 元本 | 累計 (運用益含む) |

節税効果 |

|---|---|---|---|

| 5年 | 600万円 | 646万 4,671円 |

9万 4,398円 |

| 10年 | 1200万円 | 1397万 4,142円 |

40万 1,047円 |

| 15年 | 1800万円 | 2269万 7,269円 |

95万 4,250円 |

| 運用期間 | 元本 | 累計 (運用益含む) |

節税効果 |

|---|---|---|---|

| 5年 | 600万円 | 680万 608円 |

16万 2,644円 |

| 10年 | 1200万円 | 1552万 8,228円 |

71万 6,760円 |

| 15年 | 1800万円 | 2672万 8,894円 |

177万 3,275円 |

| 運用期間 | 元本 | 累計 (運用益含む) |

節税効果 |

|---|---|---|---|

| 5年 | 600万円 | 715万 9,290円 |

23万 5,510円 |

| 10年 | 1200万円 | 1730万 8,481円 |

107万 8,418円 |

| 15年 | 1800万円 | 3169万 6,230円 |

278万 2,389円 |

売却せずに積み立て続ける場合、毎月10万円ずつだと15年で生涯投資枠の上限に達します。

月10万円ずつ10年間、年5%で運用できると、積立額1200万円+運用益352万8,228円=最終総額1552万8,228円です。節税額は71万6,760円になります。

合わせてこちらもチェック!

新NISAは、今までのNISAよりも非課税で投資できる金額(非課税枠)が拡大し、投資できる期間も無制限になりました。

新NISAの生涯投資枠の上限である1800万円を満額使い切るモデル例を紹介します。

新NISAは「生涯投資枠1800万円」だけでなく、「年間投資枠360万円(つみたて投資枠120万円、成長投資枠240万円)」というルールもあります。

1800万円÷360万円=5年間で枠を使い切るのが最速です。なお、成長投資枠でも積立投資が可能です。

新NISAで積立投資を行って最速で枠を使い切りたい場合、1カ月当たりの積立額は30万円です(360万円÷12カ月=30万円)。想定利回りを年3%、5%、7%とすると、以下のようになります。

| 想定利回り | 元本 | 累計 (運用益含む) |

節税効果 |

|---|---|---|---|

| 年3% | 1800万円 | 1939万 4,014円 |

28万 3,194円 |

| 年5% | 1800万円 | 2040万 1,825円 |

48万 7,931円 |

| 年7% | 1800万円 | 2147万 7,870円 |

70万 6,529円 |

年5%だと、利益が240万1,825円で最終総額が2040万1,825円に達する計算です。また、50万円近く節税できることになります。

「毎月30万円ずつ積み立てるのは現実的ではない」と感じる人も多いでしょう。それなら、10万円ずつならいかがでしょう?

「月10万円」は、ポイントをお得に貯めるのにも適した積立額です。ネット証券の中には、投資信託の積立にクレジットカード決済が使えるところがあります。

現状、クレジットカードによる積立の上限は各社5万円に設定されていますが、楽天証券は楽天キャッシュ(電子マネー)決済を併用することで月10万円までポイントが付きます。また、新NISAのスタートに合わせて、クレジットカード決済上限を月10万円まで拡大する証券会社もあります。

月10万円ずつの積立投資で生涯投資枠を使い切る場合、以下のようになります。

| 想定利回り | 元本 | 累計 (運用益含む) |

節税効果 |

|---|---|---|---|

| 年3% | 1800万円 | 2269万 7,269円 |

95万 4,250円 |

| 年5% | 1800万円 | 2672万 8,894円 |

177万 3,275円 |

| 年7% | 1800万円 | 3169万 6,230円 |

278万 2,389円 |

年5%だと、利益が872万8,894円、最終総額が2672万8,894円、節税額は177万3,275円です。前述の例と元本も利回りも同じですが、時間をかけて運用している分、こちらは複利の効果(利益が利益を生んでお金が増えやすい状態になること)が効き、より多くのお金が手元に残る計算です。

なお現在、クレジットカード積立の上限を30万円にするかどうかの議論が金融庁で行われています(出所:金融庁資料)。今後さらに上限が拡大する可能性もあります。

合わせてこちらもチェック!

月10万円ずつの投資が難しいという人は、無理に実践する必要はありません。投資はあくまで余裕資金で、無理のない範囲で取り組むことが重要です。現実的な計画を立ててみましょう。

月3万円の積立投資で生涯投資枠を使い切るとすると、満額まで50年もかかってしまいます(月3万円×12カ月×50年=1800万円)。

これもあまり現実的とは言えません。積立のみではなく、成長投資枠での単発の個別株投資を併用することを考えましょう。

積立投資で月3万円(年36万円)、個別株投資で月12万円(年144万円)、併用して10年で枠を使い切るとします((月3万円×12カ月+年144万円)×10年=1800万円)。

| 想定利回り | 元本 (積立額+投資額) |

累計 (運用益含む) |

節税効果 |

|---|---|---|---|

| 年3% | 1800万円 | 2096万 1,213円 |

60万 1,570円 |

| 年5% | 1800万円 | 2329万 2,342円 |

107万 5,139円 |

| 年7% | 1800万円 | 2596万 2,721円 |

161万 7,627円 |

積立も個別株も年5%で運用できた場合、利益は529万2,342円、最終総額は2329万2,342円になります。

「他の人は毎月いくらくらい積み立てているんだろう?」と気になる人もいるでしょう。2023年末までのNISA制度の活用状況について金融庁が行った調査から、以下のように推計できます。

| 平均投資額(一般NISA) | 年35万2,727円(月2万9,394円) |

|---|---|

| 平均投資額 (つみたてNISA) |

年18万8,149円(月1万5,679円) |

合わせてこちらもチェック!

新NISAでは、いくらずつ積み立てていくのがベストなのでしょうか。目標金額別に解説します。

| 想定利回り | 投資額/月 | 元本 (合計) |

5年後 (運用益含む) |

|---|---|---|---|

| 年3% | 4万 6,406円 |

278万 4,000円 |

300万円 |

| 年5% | 4万 4,114円 |

264万 7,000円 |

300万円 |

| 年7% | 4万 1,904円 |

251万 4,000円 |

300万円 |

利回りが高いほど、毎月の積立額が少なくて済みます。毎月4万5,000円ほど積み立てられれば、年3~5%ほどの利回りで目標を達成できるでしょう。ちなみに、先述の「毎月5万円積立」のシミュレーションでは、年3%で5年間運用した場合の最終総額が323万2,336万円となっています。

10年で1000万円を目指す場合は、以下のとおりです。

| 想定利回り | 投資額/月 | 元本 (合計) |

10年後 (運用益含む) |

|---|---|---|---|

| 年3% | 7万 1,561円 |

858万 7,000円 |

1000万円 |

| 年5% | 6万 4,399円 |

772万 8,000円 |

1000万円 |

| 年7% | 5万 7,775円 |

693万 3,000円 |

1000万円 |

毎月の積立額は6万~7万円ほど必要で、前述の例よりも難易度が上がっています。前述の「毎月5万円積立」のシミュレーションですでに示したとおり、月5万円ずつ年7%で10年間運用しても865万4,240円のため、目標達成には足りません。

続いて、20年で2000万円を目標にするケースです。

| 想定利回り | 投資額/月 | 元本 (合計) |

20年後 (運用益含む) |

|---|---|---|---|

| 年3% | 6万 920円 |

1462万 1,000円 |

2000万円 |

| 年5% | 4万 8,658円 |

832万 2,000円 |

2000万円 |

| 年7% | 3万 8,393円 |

921万 4,000円 |

2000万円 |

10年で1000万円を目指すより、20年で2000万円を目指す方が毎月の積立額が少なくて済みます。これは前述の「複利の効果」のおかげで、じっくりと長い時間をかけることで時間を味方につけているからこそです。

なお前述の「毎月5万円積立」のシミュレーションでは、年5%で20年間運用できた場合に最終的に2055万1,683円となっています。

合わせてこちらもチェック!

投資に関する税制優遇制度はNISAだけでなく、iDeCoもあります。そもそも何のために資金を用意したいのかを考えて、最適な方法を選びましょう。

iDeCo(イデコ:個人型確定拠出年金)は、自分で自分が将来受け取る年金を作るための制度です。老後資金準備に特化しているため原則60歳までお金を引き出すことができませんが、その分NISAよりもさらに強力な節税効果があります。

iDeCoでもNISA同様、投資信託の積立が可能です。「老後に備えたい」「自由に引き出せるより半強制的に積み立てる方が向いているかも」「毎年かかる所得税や住民税を安くしたい」という人には特におすすめです。

合わせてこちらもチェック!

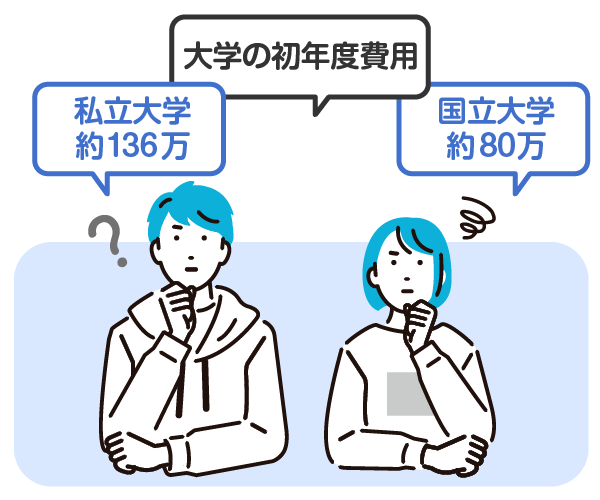

新NISAは、iDeCoのような引き出し制限がなく、自由なタイミングで使えます。数年~20年ほど先にかかる教育資金を用意するために利用する人も少なくありません。

最も多額の教育費がかかるタイミングは、大学進学時だと言われています。文部科学省の調査によれば、私立大学に最初の1年で支払う費用の平均は約136万円です。国立大学でも約80万円はかかります(出所:文部科学省「私立大学等の令和3年度入学者に係る学生納付金等調査」「国公私立大学の授業料等の推移」)。

大学4年間で500万円かかると想定すると、先述のシミュレーションだと「毎月3万円ずつ年5%で10年間運用(約466万円)」や「毎月1万円ずつ年7%で20年間運用(約521万円)」を実践できれば達成に近づけそうです。

注意点として、新NISAはあくまでも投資です。必ず増えるとは限らず、必要なときにたまたま相場が下落してしまう可能性もあります。預貯金や学資保険などとの併用を検討するのも1つの方法です。

合わせてこちらもチェック!

新NISAをうまく活用するために、自分の投資スタイルに合った試算をしましょう。先述のシミュレーションから抜粋して紹介します。

新NISAでコツコツと堅実に投資したいなら、つみたて投資枠を主に利用して運用するのがおすすめです。

つみたて投資枠は、今までのNISAでいうと「つみたてNISA」にあたります。金融庁が「長期・積立・分散投資」に適していると認めた投資信託だけが投資対象になります。

長期・積立・分散投資はリスクを抑えて安定的に運用する方法として知られており、初心者にもおすすめです。金融庁が推奨していて、先述のGPIF(日本の年金を運用する、世界最大級の機関投資家)も採用しています。

前述のシミュレーションでは、毎月1万円ずつ年3%(GPIFの運用実績相当)で20年間(つみたてNISAの投資期間上限)運用した場合、元本が240万円、利益が約88万円、最終総額が約328万円となっています。

金融庁の資料を参考にすると、年3%の利回りなら、債券と株式に半分ずつ配分するような、比較的リスクを抑えたインデックスファンドでも充分達成できる可能性があります。

新NISAの特長を生かして積極的に資産を増やしたい人は、つみたて投資枠も成長投資枠も両方フル活用することを目指してみてはいかがでしょうか。

先述の「積立投資と個別株投資を併用した場合のシミュレーション」では、月15万円ずつ10年で非課税枠を満額使い切った場合、ともに年5%の利回りなら最終総額は約2329万円、年7%だと2596万円となっています。

積立投資で年5%~7%での運用を目指したいなら、例えば全世界株式や米国株式を対象にしたインデックスファンドという選択肢があります。

合わせてこちらもチェック!

新NISAをうまく使いこなすためには、自分に合った投資額や投資スタイルでいつまでにいくら達成したいか、あらかじめシミュレーションしてみるのがおすすめです。

例えば月3万円ずつ年5%で10年間運用できれば、運用益は約106万円、最終総額は約466万円になります。

さまざまな試算を紹介しましたが、投資に回す金額を無理やり増やす必要はありません。生活に困らない範囲で、余裕を持った目標設定で、ゆっくりじっくり運用していくのがおすすめです。

いざ、NISAを始めよう!と思っても、数ある金融機関の中からどこを選べばよいか迷いますよね。そこで、多くの人に支持されている金融機関を、独自のサービスやおすすめ情報と併せてご紹介します。

SBI証券

松井証券

auカブコム証券

楽天証券

\ この記事をシェアしよう /

新NISAの利益シミュレーションはいくらになる?一挙公開【金額・利回り・期間別】

馬場 愛梨

ファイナンシャルプランナー、ライターばばえりFP事務所代表。関西学院大学商学部を卒業後、銀行・保険・不動産などお金にまつわる業界での勤務を経て、独立。自身が過去に「貧困女子」状態でつらい思いをした経験から、むずかしいと思われて避けられがち、でも大切なお金の話をゆるくほぐして伝えている。AFP資格保有。

もっと見る

マネーはじめてナビ編集部

金融という専門性が求められる領域の中で20年以上に渡って情報発信をしてきた金融情報専門のメンバーが、厳選した情報を提供します。

もっと見る

・当サイトの掲載情報は執筆者の見解であり、あくまでも参考情報の提供を目的としたものです。

最終的な投資決定は、各取扱金融機関のサイト・配布物にてご確認いただき、ご自身の判断でなさるようお願い致します。

・当サイトの掲載情報は、信頼できると判断した情報源から入手した資料作成基準日における情報を基に作成しておりますが、当該情報の正確性を保証するものではありません。また、将来的な予想が含まれている場合がありますが、成果を示唆あるいは保証するものではありません。

・当サイトは、掲載情報の利用に関連して発生した一切の損害について何らの責任も負いません。

・当サイトの掲載情報は、各国の著作権法、各種条約およびその他の法律で保護されております。

・当サイトへのリンクは原則として自由ですが、掲載情報を営利目的で使用(複製、改変、アップロード、掲示、送信、頒布、ライセンス、販売、出版等)する事は禁止します。

![]()

口座開設おすすめは証券会社と銀行どっち?比較")

の「複利効果」とは?長期・積立投資の魅力!")

5000円積立は意味ない?")

の利益はどれくらい儲かるか「売り時と利確」タイミングは?")

おすすめ金融機関ランキング")

おすすめ銘柄ファンドランキング&口座 初心者でもわかる選び方【2024年3月版】")

おすすめ人気銘柄ランキング&選び方も紹介")

との上手で賢い付き合い方")