![]()

はじめての資産運用をナビゲート

![]()

はじめての資産運用をナビゲート

※このページはプロモーションを含みます

楽天証券でつみたてNISAを始めるとどのくらいの利益が狙えるのか、気になっている人もいるでしょう。

投資の結果を正確に予測するのは難しいですが、あらかじめ仮説を立ててシミュレーションすることはできます。楽天証券では、このシミュレーションに使えるツールを誰でも無料で利用できます。

この記事では、楽天証券でつみたてNISAを始めた場合のシミュレーション結果や、シミュレーションツールの使い方ない、利益を増やすために気を付けたい商品選びなどを解説します。

目次

実際に資産運用を始める前に、必ず一度はシミュレーションしてみるのがおすすめです。資産運用のシミュレーションとは、運用を行うとその結果どのようになるのか試算することです。

証券会社の公式サイトなどで利用できるシミュレーション機能を使えば、たとえば以下のような内容を簡単に確認できます。

「老後のために20年後までに2,000万円用意する」などのように、運用を始めるなら具体的な目的・時期・目標額を設定しておきましょう。必要な積立額や利回り、取るべきリスクなどを把握しやすくなり、自分に合った投資を行いやすくなります。シミュレーションは、この目標設定をするときに役立ちます。

楽天証券でつみたてNISAを始めるなら、楽天証券の公式サイト内にある「積立かんたんシミュレーション」を活用するとよいでしょう。

積立かんたんシミュレーションには、PC(パソコン)版とスマホ版の2種類があり、それぞれ内容が異なります。

| PC版 | ・最終積立金額を計算する ・目標金額達成のための毎月積立額を計算する ・目標金額達成のための積立期間を計算する ・目標金額達成のためのリターンを計算する |

|---|---|

| スマホ版 | ・毎月の積立金額で将来いくら準備できるか計算する ・目標達成に必要な毎月の積立金額を計算する |

スマホ版でできる計算は2つだけですが、希望の運用方針から利率を設定したり、その利率を上回る成果を上げている実際の投資信託を確認できるなど、PC版にはない機能も備わっています。

該当する投資信託を「つみたてNISA対象銘柄」に絞って表示させることもできるため、これからつみたてNISAを始めたい人にもぴったりです。

【シミュレーションの手順】

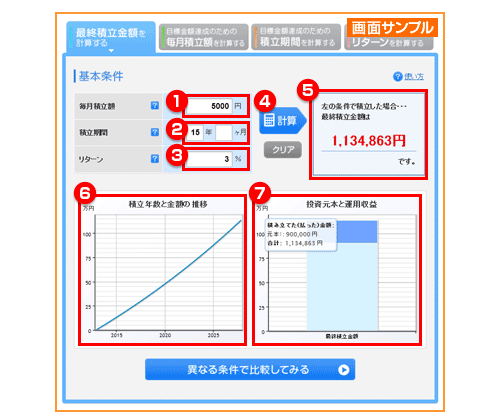

以下は、PC版のサンプル画面です。毎月の積立金額・積立期間・リターンから、最終的にいくらになるか(最終積立金額)を計算しています。

画面の①~③に入力して④の計算ボタンをクリックすれば、⑤~⑦の計算結果が表示されます。数字を変えて何度も計算することも可能です。

合わせてこちらもチェック!

続いて、実際に楽天証券の「積立かんたんシミュレーション」を使って試算した結果を以下のパターン別に紹介します。

まずは「最終積立金額(毎月の積立金額で将来いくら準備できるか)」の試算結果です。運用期間はつみたてNISAの非課税期間である「20年」に設定しています。

| 運用利率 | 年3% | 年5% | 年7% |

|---|---|---|---|

| 積立元本 | 120万円 | 120万円 | 120万円 |

| 運用収益 | 44万 1,510円 |

85万 5,168円 |

140万 4,633円 |

| 元本+収益の 合計額 |

164万 1,510円 |

205万 5,168円 |

260万 4,633円 |

| 運用利率 | 年3% | 年5% | 年7% |

|---|---|---|---|

| 積立元本 | 240万円 | 240万円 | 240万円 |

| 運用収益 | 88万 3,020円 |

171万 337円 |

280万 9,267円 |

| 元本+収益の 合計額 |

328万 3,020円 |

411万 337円 |

520万 9,267円 |

| 運用利率 | 年3% | 年5% | 年7% |

|---|---|---|---|

| 積立元本 | 799万 9,920円 |

799万 9,920円 |

799万 9,920円 |

| 運用収益 | 294万 3,371円 |

570万 1,065円 |

936万 4,128円 |

| 元本+収益の 合計額 |

1,094万 3,291円 |

1,370万 985円 |

1,736万 4,048円 |

年7%で運用できた場合、最終的な積立金額(元本+収益の合計額)は元金の2倍以上まで増えます。リスクを抑えて年3%の利益にとどまったとしても、一般的な銀行の普通預金(年0.001%)と比べると圧倒的に大きく増えています。

先に目標金額を設定し、その達成に必要な毎月の積立金額を逆算するシミュレーションをしてみましょう。

| 運用利率 | 年3% | 年5% | 年7% |

|---|---|---|---|

| 必要な 月間積立額 |

6万920円 | 4万8,658円 | 3万8,393円 |

つみたてNISAの上限額は年40万円、1カ月あたりに直すと3万3,333円です。試算してみると、年7%で運用する想定にしても月3万8,393円必要なので、2,000万円をつみたてNISAだけで用意するのはなかなか難しいということが分かります。

つみたてNISAの非課税枠は最大800万円(年40万円×20年)ですが、2024年から始まる新NISAでは最大1,800万円まで認められています。目標を達成するには、新NISAの活用を積極的に検討したいところです。

合わせてこちらもチェック!

| 運用利率 | 年3% | 年5% | 年7% |

|---|---|---|---|

| 必要な 月間積立額 |

3万5,780円 | 3万2,199円 | 2万8,888円 |

この場合、前述(1)の例よりも少ない積立金額で達成できそうです。つみたてNISAの範囲内でも達成できるかもしれませんね。

やみくもに投資するのではなく、何%でいくら運用すれば目標に届くのか、あらかじめ把握しておきましょう。

合わせてこちらもチェック!

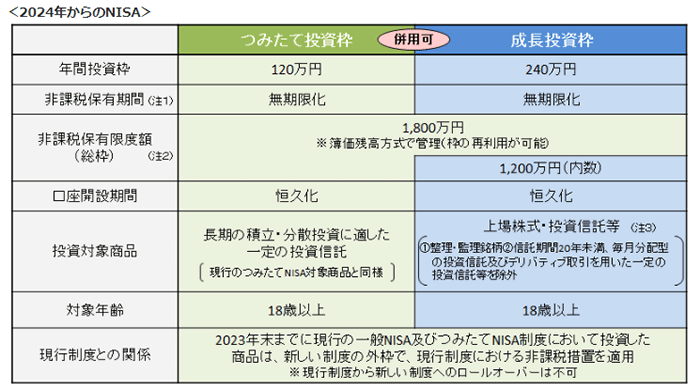

最後に、新NISAを活用した場合のシミュレーションも紹介します。現在のNISA制度(つみたてNISA、一般NISA)では2024年以降新たな投資ができなくなり、代わりに新たなNISA制度(新NISA)が登場します。

新NISAは、つみたてNISAと違って非課税期間の制限がありません。無期限かつ恒久的な制度になります。また、非課税枠も拡大し、現在のつみたてNISAのような「つみたて投資枠」と現在の一般NISAのような「成長投資枠」の両方を同時に利用できるようになります。

| 運用利率 | 年3% | 年5% | 年7% |

|---|---|---|---|

| 積立元本 | 1,800万円 | 1,800万円 | 1,800万円 |

| 運用収益 | 469万 7,269円 |

872万 8,894円 |

1,369万 6,230円 |

| 元本+収益の 合計額 |

2,269万 7,269円 |

2,672万 8,894円 |

3,169万 6,230円 |

| 運用利率 | 年3% | 年5% | 年7% |

|---|---|---|---|

| 必要な 月間積立額 |

3万4,321円 | 2万4,031円 | 1万6,394円 |

新NISAはつみたてNISAより大きな金額の積み立てができ、より長期間にわたって投資できるという特徴があります。そのため上記のシミュレーションのとおり、新NISAを早めに始められれば、そこまで大きなリスクを取らなくても目標とする老後資金を十分用意できるでしょう。

つみたてNISAで得られる利益を最大化したいなら、以下のような点を意識してみましょう。

それぞれ解説します。

先述のシミュレーション結果のとおり、毎月の積立金額が同じでも、利回りが異なれば投資結果に大きな違いが出ます。

さらに、投資期間が長くなるほど「複利効果」が大きくなっていくため、最終的な積立金額に差が出やすくなります。複利効果とは、利益が利益を生んでどんどん増えやすい状態になることを指す言葉です。

高いリターンを狙うなら、米国株や先進国株を中心に投資するファンド(投資信託)を購入するのがおすすめです。ただし、原則としてリスクとリターンは比例します。景気悪化などの影響を受けて大幅に価格が下落する可能性もある点には注意が必要です。

合わせてこちらもチェック!

先述のシミュレーションでは、運用に際して発生する手数料が一切考慮されていません。つみたてNISAに取り組む場合、特に注意しておきたい手数料が「信託報酬」です。

信託報酬は「運用管理費用」とも呼ばれ、運用している間(購入してから売却するまで)ずっとかかり続けます。そのため一見わずかな差に見えても、長期的に見ると大きな金額差になっている可能性もあります。

信託報酬はファンドごとに異なります。投資対象が同じで、同じ値動き(ベンチマーク)を目指しているファンド同士でも、信託報酬が違う場合も。あらかじめ確認して、なるべく信託報酬の安いファンドを探すようにしましょう。信託報酬は各ファンドの目論見書(説明書)などで確認できます。

合わせてこちらもチェック!

見落としがちですが、どの金融機関でつみたてNISA口座を開設するかも重要なポイントです。それぞれ使い勝手が異なりますし、中には、投資信託の保有残高や積立金額に応じてポイントが貯まるなどお得な特典を用意している金融機関もあります。

ポイントの還元率が高いほど、実質的な利益が増えます。投資信託の保有残高や積立金額に応じた、主な金融機関の還元率は以下のとおりです。

| ポイント還元 | クレカ 積立 |

|

|---|---|---|

| 楽天証券 | ・投資信託の保有残高が初めて基準残高に到達した場合にポイントが貯まる ・対象の投資信託の保有残高に応じてポイントが貯まる |

○ |

| 三菱UFJ銀行 | ・投信つみたて1万円ごとに30Pontaポイント/月(上限300Pontaポイント/月)※ ・運用商品残高50万円以上で50Pontaポイント/月※ |

× |

| 郵便局 (ゆうちょ銀行) |

ポイントサービスの 取扱なし |

× |

| みずほ証券 | ポイントサービスの 取扱なし |

× |

| 野村證券 | ポイントサービスの 取扱なし |

× |

銀行や対面型の証券会社は、そもそもポイント制度を用意していないことが多いです。ポイント還元のお得さという観点で見れば、ネット証券がおすすめです。

合わせてこちらもチェック!

つみたてNISAを始めるなら、楽天証券で口座開設するのがおすすめです。

| 取扱商品数 | 203本 |

|---|---|

| 最低積立金額 | 100円以上1円単位 |

| 積立頻度 | 毎月もしくは毎日 |

| 手数料 | 口座開設料・管理料:無料 買付手数料:無料 信託報酬:ファンドによって異なる |

おすすめポイントについて、1つずつ解説します。

楽天証券では、楽天ポイントが貯まります。これは他社にはない大きなメリットで、ポイント還元率も比較的高めに設定されています。特に、楽天市場や楽天モバイルなど同社グループのサービスをよく利用する人は、ポイントの利用先が多く便利かつお得に利用しやすいでしょう。

たとえば、つみたてNISA対象の投資信託を楽天カード(クレジットカード)や楽天キャッシュ(オンライン電子マネー)で購入すると、積立金額の0.5%~1.0%の楽天ポイントがもらえます。

積立でポイントが貯まる証券会社は他にもありますが、通常は「積立額:月5万円まで」といった制限があります。しかし楽天証券では、楽天カードと楽天キャッシュを併用することで毎月10万円までポイントの対象になります。

2024年に新NISAが始まって積立金額の上限が上がってからも、しっかりとポイント還元の恩恵を受けられるでしょう。

楽天証券では他にも「投資信託の残高達成でポイントプレゼント」「投信残高ポイントプログラム」「SPU」「楽天銀行ハッピープログラム」など、投資信託の取引で条件を満たした場合にポイントがお得になる仕組みが複数あります。

合わせてこちらもチェック!

楽天証券では楽天ポイントが「貯まる」だけでなく、「使う」こともできます。

たとえば、買物で貯まった楽天ポイントを使って、つみたてNISAの投資信託を購入することも可能です。日本株や米国株もポイントで購入できるので、つみたてNISAの積立で貯めたポイントを使って株式投資にチャレンジしてみるのもよいかもしれません。

楽天ポイントが余っていて、使い道に困っている人にもうれしいですね。ポイントを使った投資(ポイント投資)を行って条件を満たすことで、楽天市場で買物したときのポイント還元率が上がる特典もありますよ。

つみたてNISAの取扱商品数は、金融機関ごとに違います。

| 楽天証券 | 203本 |

|---|---|

| 三菱UFJ銀行 | 12本 |

| 郵便局(ゆうちょ銀行) | 15本 |

| みずほ証券 | 10本 |

| 野村證券 | 19本 |

楽天証券の取扱本数はトップクラスの多さなので、高いリターンを狙えるファンドや信託報酬の安いファンドなど、さまざまな選択肢から自分に合ったものを選択できるでしょう。

eMAXIS Slimシリーズや楽天・全米株式インデックス・ファンドなど、人気の高い商品も多く取り扱っています。

つみたてNISAを始める前に、「運用したら最終的にいくらくらいになるのか」「目標額に達するためにはいくらずつ積み立てればいいのか」、あらかじめシミュレーションして確認しておきましょう。

楽天証券の「積立かんたんシミュレーション」は、分かりやすくて使いやすいので特におすすめです。楽天証券は他にも楽天ポイントが貯まる&使える、取扱商品数が多いなどメリットが豊富です。

auカブコム証券やSBI証券などでもできます

つみたてNISAのシミュレーションができるのは楽天証券だけではありません。ただ、auカブコム証券は任意の利率を指定することができません。また、SBI証券は楽天証券のような「設定した利率を上回るつみたてNISA対象ファンドを検索する機能」がありません。そのため、一般的には楽天証券が最も便利に使えるでしょう。

毎月3.3万円ずつ20年間積み立てると、6,211万4,939円になる計算です

eMAXIS Slim米国株式(S&P500)の過去5年間のリターンは年16.60%です(出所:楽天証券)。この利率のまま毎月3.3万円ずつ20年間積み立てたとすると、最終的には6,211万4,939円(元本:792万円、利益:5,419万4,939円)になります。計算上は元本が10倍近く増えることになりますが、あくまでもシミュレーションであり、成果が約束されているわけではないので要注意です。

増額設定やボーナス設定で一時的に投資額を増やせます

楽天証券では、増額設定やボーナス設定を使って一時期だけ積立額を増加させることも可能です。増額設定はつみたてNISAを年途中から始めた場合に投資枠を使い切るためのもので、1年限り有効な設定です。ボーナス設定は、ボーナス時など特定の月に積立額を増やせる設定です。

ただ、値下がりしたタイミングで増額できれば大きな利益を得られる可能性がある一方、値上がりしたタイミングと重なると高値づかみで損する可能性も。通常はドルコスト平均法(毎回定額ずつ定期的に購入することで平均購入価格を平準化する方法)を活用できる、毎月などの定期的な積立投資に徹するのがおすすめです。

いざ、NISAを始めよう!と思っても、数ある金融機関の中からどこを選べばよいか迷いますよね。そこで、多くの人に支持されている金融機関を、独自のサービスやおすすめ情報と併せてご紹介します。

SBI証券

松井証券

auカブコム証券

楽天証券

\ この記事をシェアしよう /

楽天証券つみたてNISAシミュレーション結果はいくら?利益を増やす方法も解説

馬場 愛梨

ファイナンシャルプランナー、ライターばばえりFP事務所代表。関西学院大学商学部を卒業後、銀行・保険・不動産などお金にまつわる業界での勤務を経て、独立。自身が過去に「貧困女子」状態でつらい思いをした経験から、むずかしいと思われて避けられがち、でも大切なお金の話をゆるくほぐして伝えている。AFP資格保有。

もっと見る

マネーはじめてナビ編集部

金融という専門性が求められる領域の中で20年以上に渡って情報発信をしてきた金融情報専門のメンバーが、厳選した情報を提供します。

もっと見る

・当サイトの掲載情報は執筆者の見解であり、あくまでも参考情報の提供を目的としたものです。

最終的な投資決定は、各取扱金融機関のサイト・配布物にてご確認いただき、ご自身の判断でなさるようお願い致します。

・当サイトの掲載情報は、信頼できると判断した情報源から入手した資料作成基準日における情報を基に作成しておりますが、当該情報の正確性を保証するものではありません。また、将来的な予想が含まれている場合がありますが、成果を示唆あるいは保証するものではありません。

・当サイトは、掲載情報の利用に関連して発生した一切の損害について何らの責任も負いません。

・当サイトの掲載情報は、各国の著作権法、各種条約およびその他の法律で保護されております。

・当サイトへのリンクは原則として自由ですが、掲載情報を営利目的で使用(複製、改変、アップロード、掲示、送信、頒布、ライセンス、販売、出版等)する事は禁止します。

![]()

おすすめ人気銘柄ランキング&選び方も紹介")

の「複利効果」とは?長期・積立投資の魅力!")

おすすめ銘柄ファンドランキング&口座 初心者でもわかる選び方")

口座開設おすすめは証券会社と銀行どっち?比較")

おすすめ銘柄ファンドランキング&口座 初心者でもわかる選び方【2024年3月版】")

おすすめ人気銘柄ランキング&選び方も紹介")

との上手で賢い付き合い方")