![]()

はじめての資産運用をナビゲート

![]()

はじめての資産運用をナビゲート

※このページはプロモーションを含みます

この記事は5分で読めます

2024年から「新NISA」がスタートします。現在利用できる「つみたてNISA」は2023年12月で積立ができなくなるため、「2023年は新NISAに備えて投資資金をためるべき…?」と考えている人も多いかもしれません

結論から伝えると、少しでも始めたいなら2023年からつみたてNISAを始めるべきです。その理由は2つあります。

なお、新NISAをどこで始めるべきかお悩みの方は、【証券会社10社を比較解説!】新NISAおすすめ証券会社—金融機関変更方法も紹介もあわせてご覧ください。

目次

つみたてNISAと新NISAどちらも投資で得た利益に税金がかからない=非課税で運用できることが最大のメリットです。ただし、両者ともに「非課税投資枠(最大いくらまで非課税で投資できるか)」が決められています。

つみたてNISAと新NISAの非課税投資枠の上限金額は下表のとおりです。

| つみたてNISA | 新NISA (つみたて 投資枠) |

|

|---|---|---|

| 非課税投資枠 | 800万円 | 1,800万円※ |

| 1年間の投資 上限金額 |

40万円 | 120万円 |

つみたてNISAと新NISAの非課税投資枠は別々に扱われます。そのため2023年につみたてNISAを始めると、2024年から新NISAを始める場合よりも非課税投資金額が1年分(最大40万円)増やせます。

つまり、つみたてNISAを始めておいた方がお得に資産運用できるわけです。すでに新NISAの利用を検討されているのであれば、2023年からつみたてNISAを始めるべきでしょう。

合わせてこちらもチェック!

つみたてNISAで積立が可能なのは2023年12月までですが、積立した投資信託を非課税で持ち続けられる期間(非課税期間)は20年間(最長2042年まで)あります。

実際、つみたてNISAで1年だけ投資したお金(40万円)は20年後いくらになっているのでしょうか?シミュレーションしてみましょう。

利回り3%の投資信託(40万円分)を非課税で20年間持ち続けたと仮定した場合

| 積立金額(元本) | 40万円 |

|---|---|

| 20年後の利益額 | 31万3000円 |

| 合計 | 71万3000円 |

シミュレーションでは、積立した商品を20年間持っているだけで30万円以上ふやせる結果となりました。必ずしもシミュレーション通りうまくいくとは限りませんが、1年だけつみたてNISAを利用しても十分良い効果が期待できそうです。

合わせてこちらもチェック!

2022年はウクライナ侵攻によるインフレなどの影響で、米国株式が投資対象のファンドには厳しい結果となりました。

たとえば、つみたてNISAでも人気銘柄である「eMAXIS Slim 米国株式(S&P500)」でさえもやや価値を落としています。

ただし、この傾向は今後も継続するとは言い切れません。専門家の予想では米国株式市場は今後再び価値を高めていくと予想されています。

2023年はバイデン大統領の任期3年目にあたり、アノマリー的(経験的に観測されている規則性)に米国株は上昇しやすいとみられているためです。

投資信託は価値が安い時に買えば、より高い利益を期待できます。つまり、米国株式ファンドの価値が下がっている今つみたてNISAで米国株式ファンドに投資すれば、通常より安く買って大きな利益を得られるチャンスになるかもしれないというわけです。

つみたてNISAや新NISAを始めるには金融機関で口座開設を行う必要がありますが、つみたてNISAを始めれば新NISAには自動的に移行される予定です。

つまり、つみたてNISAを2023年に始めようが、2024年に新NISAを始めようが、口座開設手続きの回数は1回だけで済むわけです。たった1年のために口座開設手続きで二度手間になることはありません。

ただ、新NISAへの自動移行はあくまでも「予定」で、SBI証券や楽天証券など一部の金融機関でのみ自動移行を明言しています。不安な方はSBI証券か楽天証券でつみたてNISAを始めると良いでしょう。両社ともに業界トップクラスの商品ラインアップを誇り、お得なサービスもありますよ。

| 比較 ポイント |

SBI証券 口座開設 |

楽天証券 口座開設 |

|---|---|---|

| 取扱商品数 | 212 | 206 |

| 積立頻度 | 毎月/毎週/毎日 | 毎月/毎日 |

| 最低積立金額 | 100円 | 100円 |

| 積立でポイントが 貯まる? |

〇 | 〇 |

| 貯まる ポイント |

下記、どれか一つを選べる (Tポイント・Vポイント・Pontaポイント・dポイント・JALのマイル) |

楽天ポイント |

| クレジット カード 決済 |

〇 | 〇 |

| 利用可能な クレジット カード |

三井住友カード タカシマヤカード 東急カード |

楽天カード |

| クレカの ポイントも 貯まる? |

〇 | 〇 |

新NISAについて、まだよく分からない人も多いかもしれません。最後に、つみたてNISAから新NISAに移行することで何が変わるのかやさしく解説します。

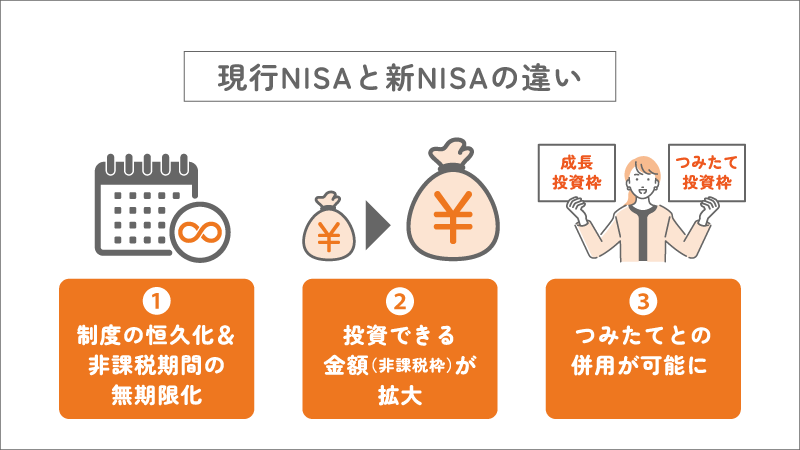

つみたてNISAは最長で20年間と非課税で投資できる期間が決められていました。新NISAではこの縛りが撤廃され、無期限になります。これによって、新NISAはつみたてNISAよりも長期的に利用しやすい制度になりました。

先述のとおり、新NISAはつみたてNISAよりも非課税で投資できる金額の上限が大幅に増えました(上限金額…つみたてNISAは800万円、新NISAは1800万円)。

さらに、新NISAでは「非課税投資枠の再利用」ができるようになりました。新NISAはつみたてNISAと違い枠(1800万円)を使い切っても、枠内で買った商品を売却した分だけ投資枠が空くので再投資できます。これで、①で紹介した「制度が恒久化」した強みを生かせます。

つみたてNISAを始めると、もう一つの非課税制度である一般NISAを併用できないのがネックでしたが、新NISAではこの課題が解消されます。

新NISAでは一つの制度でつみたてNISAに相当する「つみたて投資枠」と一般NISAに相当する「成長投資枠」を設けられる予定です。つまり、つみたてNISAで行う積立投資も一般NISAで行う個別株式への投資も両方非課税で投資できるようになったわけです。

「つみたて投資枠」と「成長投資枠」の詳細は下表のとおりです。

| 新NISA | ||

|---|---|---|

| 投資枠の名称 | つみたて投資枠 (つみたてNISA相当) |

成長投資枠 (一般NISA相当) |

| 非課税投資枠 | 1800万円 (同じ枠を使用、成長投資枠は1200万円まで) |

|

| 年間の 投資上限額 |

120万円 | 240万円 |

| 非課税投資枠の再利用 | できる | できる |

| 投資できる 商品 |

投資信託※1 (現行のつみたてNISAと同じ商品に積立できる予定) |

個別株式・投資信託など※2 |

合わせてこちらもチェック!

2023年に買ったつみたてNISAの商品はどうなりますか?

2042年まで持ち続けることができます(新NISAへの移管はできません)

2023年につみたてNISAで購入した投資信託は非課税期間である20年間、つまり最長で2042年まで利益に税金がかかることなく保有できます。21年目(2043年)からは通常の証券口座(課税口座)に自動で移動されるので、その前に売却してお金を受け取るべきか判断する必要があります。

いざ、NISAを始めよう!と思っても、数ある金融機関の中からどこを選べばよいか迷いますよね。そこで、多くの人に支持されている金融機関を、独自のサービスやおすすめ情報と併せてご紹介します。

SBI証券

松井証券

auカブコム証券

楽天証券

\ この記事をシェアしよう /

【どっちがいい?】2023年からつみたてNISAか2024年から新NISAを始める?

・当サイトの掲載情報は執筆者の見解であり、あくまでも参考情報の提供を目的としたものです。

最終的な投資決定は、各取扱金融機関のサイト・配布物にてご確認いただき、ご自身の判断でなさるようお願い致します。

・当サイトの掲載情報は、信頼できると判断した情報源から入手した資料作成基準日における情報を基に作成しておりますが、当該情報の正確性を保証するものではありません。また、将来的な予想が含まれている場合がありますが、成果を示唆あるいは保証するものではありません。

・当サイトは、掲載情報の利用に関連して発生した一切の損害について何らの責任も負いません。

・当サイトの掲載情報は、各国の著作権法、各種条約およびその他の法律で保護されております。

・当サイトへのリンクは原則として自由ですが、掲載情報を営利目的で使用(複製、改変、アップロード、掲示、送信、頒布、ライセンス、販売、出版等)する事は禁止します。

![]()

口座開設おすすめは証券会社と銀行どっち?")

おすすめ銘柄ファンドランキング&口座 初心者でもわかる選び方【2024年3月版】")

おすすめ人気銘柄ランキング&選び方も紹介")

との上手で賢い付き合い方")