![]()

はじめての資産運用をナビゲート

![]()

はじめての資産運用をナビゲート

※このページはプロモーションを含みます

この記事は6分で読めます

自営業・個人事業主の人で「iDeCo(個人型確定拠出年金、イデコ)」に加入しようか検討している人は多いでしょう。この記事では、自営業・個人事業主がiDeCoを始めるメリットやiDeCoとほかの年金制度との違いを比較して解説します。

目次

自営業・個人事業主がiDeCo(イデコ)を始めるメリットは主に2つあります。

iDeCoは自分で老後資金を作るための制度で、自分で決めた金額を毎月積立します。積立するお金は投資信託や預金などの金融商品に投資をして資産運用を行います。

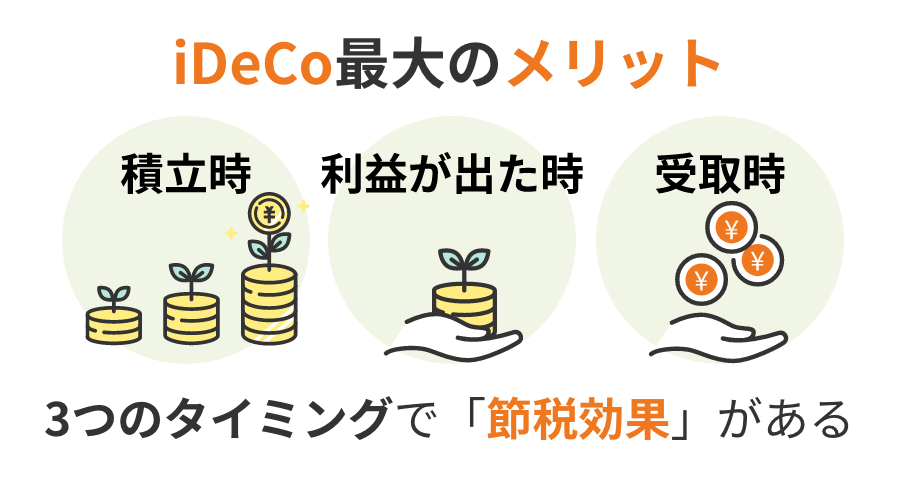

iDeCo最大のメリットは積立時、利益が出た時、受取時の3つのタイミングで税金の負担を減らせる「節税効果」があることです。

掛金が全額所得控除になる(所得税・住民税を減らせる)

iDeCoの1年間の掛金(積立したお金)は、所得税や住民税のもととなる所得から差し引けます。これにより所得税や住民税の負担を減らせます。

投資で得た利益に税金がかからない

通常の投資で利益を得た場合、20.315%の税金がかかりますが、iDeCoで得た利益にはこの税金がかかりません。iDeCoで利益を得られた時はお金を丸々手元に残すことができます。

課税されるが、税負担を軽減できる

iDeCoのお金を受け取る際には税金がかかります。ただし、iDeCoのお金をまとめて受け取る場合(一括)は「退職所得控除」、分割で受け取る場合(年金)は「公的年金等控除」が適用されるので、受取方法に関わらず税金の負担を軽くできます。

iDeCoでは職業や属性ごとに毎月の掛金上限額が決められています。自営業・個人事業主の掛金上限額は月6万8000円(年間81万6000円)です。

iDeCoの積立時の節税効果は1年間の掛金(積立金額)が多いほど高くなります(掛金が多いと所得税と住民税のもととなる所得からより多くを差し引けるため)。

自営業・個人事業主の掛金上限額は下表のとおり比較すると最も高いため、ほかの職業よりも積立時の節税効果が大きいと言えます。

| 職業・属性 | 掛金上限額(月額) |

|---|---|

| 自営業・個人事業主など | 6万8000円 |

| 専業主婦(夫) | 2万3000円 |

| 会社員 (企業型DC(確定拠出年金)に加入していない) |

2万3000円 |

| 会社員 (企業型DC(確定拠出年金)に加入している) |

2万円 |

| 会社員 (DB(確定給付企業年金)に加入している) |

1万2000円 |

| 公務員 | 1万2000円 |

先述した3つのタイミングの節税効果はどの職業・属性でも得られるメリットですが、積立時の節税効果については自営業・個人事業主が最もその恩恵を得られるでしょう。

iDeCo(イデコ)では金融機関によって「口座管理手数料」と「取扱商品数」が異なります。

口座管理手数料は基本的に毎月支払うもので、171~589円と差があります。ひと月当たりの差は数百円ですが、例えば30年間積み立てを続けると10万円以上もの差が生まれてしまいます。

また、取扱商品数も金融機関によって数本~30本以上と差があります。商品ラインアップが豊富な方が資産運用を進める上で有利になりやすいです。つまり、口座管理手数料が最安で取扱商品数が豊富な金融機関を選ぶことがiDeCoを賢く始めるコツです。

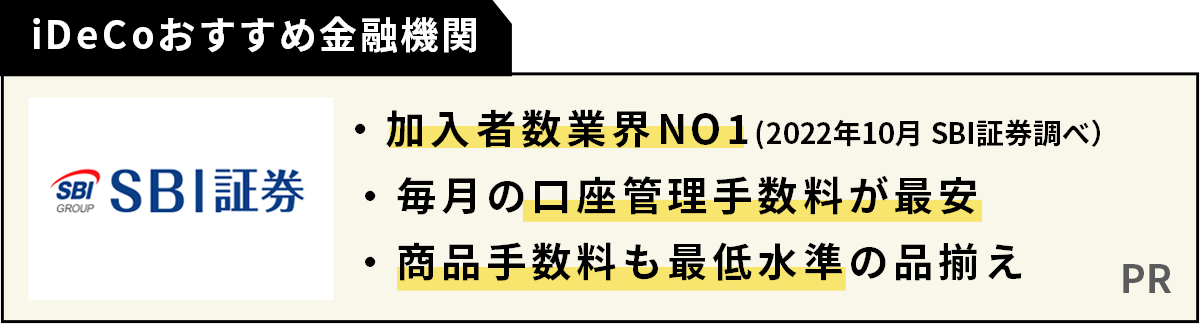

おすすめのiDeCo金融機関はSBI証券・楽天証券・松井証券の3社。口座管理手数料が最安水準の月171円かつ、取扱商品数が30本以上と業界トップクラスの水準です。それぞれの魅力を詳しく見ていきましょう。

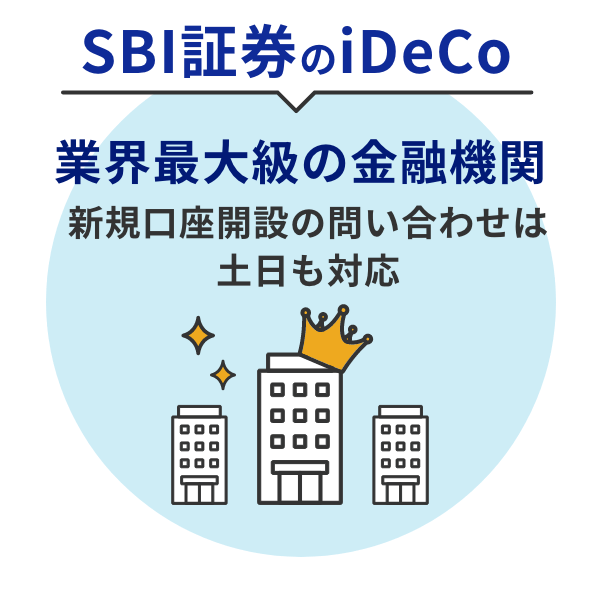

SBI証券のiDeCoはiDeCo口座開設数74万を超える業界最大級の金融機関です(2022年12月時点)。商品ラインアップは信託報酬(投資信託の手数料)が安い上に十分なリターンも期待できる銘柄を多く取り扱っています。

新規口座開設の問い合わせは土日も対応してくれるため、仕事などで平日忙しい方でも安心して口座開設できます。SBI証券はあらゆる面で質の高い金融機関です。

合わせてこちらもチェック!

楽天証券の強みはiDeCoで積立できる金融機関が2社しかない「楽天インデックス・シリーズ」の投資信託を取り扱っていることです。シリーズ全体の純資産総額(投資信託の規模)は1兆円を超えており(2023年6月時点)、多くの投資家から人気を集めています。

iDeCoで楽天インデックス・シリーズに積立したい人には楽天証券がおすすめです。

合わせてこちらもチェック!

松井証券のiDeCoの強みは先述した「楽天インデックス・シリーズ」に積立できることに加え、信託報酬0.1%台と最安水準の投資信託を多く取りそろえている点にあります。

サポート体制は外部評価機関(HDI-Japan〈ヘルプデスク協会〉)から12年連続で最高評価を獲得しています。手厚いサポート体制も魅力の金融機関です。

合わせてこちらもチェック!

自営業・個人事業主はiDeCoのほかに国民年金基金、国民年金付加年金、小規模企業共済の3つの制度に加入できます。それぞれの年金制度の特徴やiDeCoと併用可能なのかどうか、詳しく見ていきましょう。

| 制度名 | iDeCo(イデコ) | 国民年金基金 |

|---|---|---|

| iDeCoとの併用 | ― | 可能 |

| 掛金/保険料 (月額) |

5000円~ 6万8000円※ |

最大6万8000円※ |

| 掛金は 所得控除対象? |

全額が対象 | 全額が対象 |

| 所得控除の種類 | 小規模企業共済等掛金控除 | 社会保険料控除 |

| 受取開始 可能年齢 |

原則60歳 | 原則65歳 |

| 受取方法 | 一括(一時金)or 分割(年金)or 併給 |

分割(年金) |

| 受取額 | 資産運用の結果に応じて決定 | 購入口数に応じて決定 |

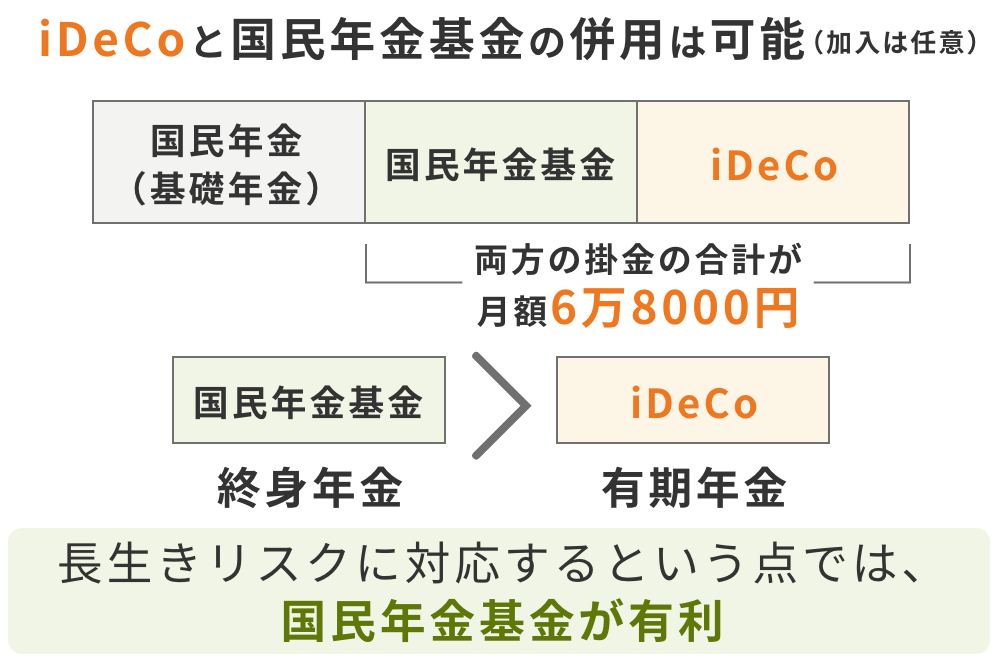

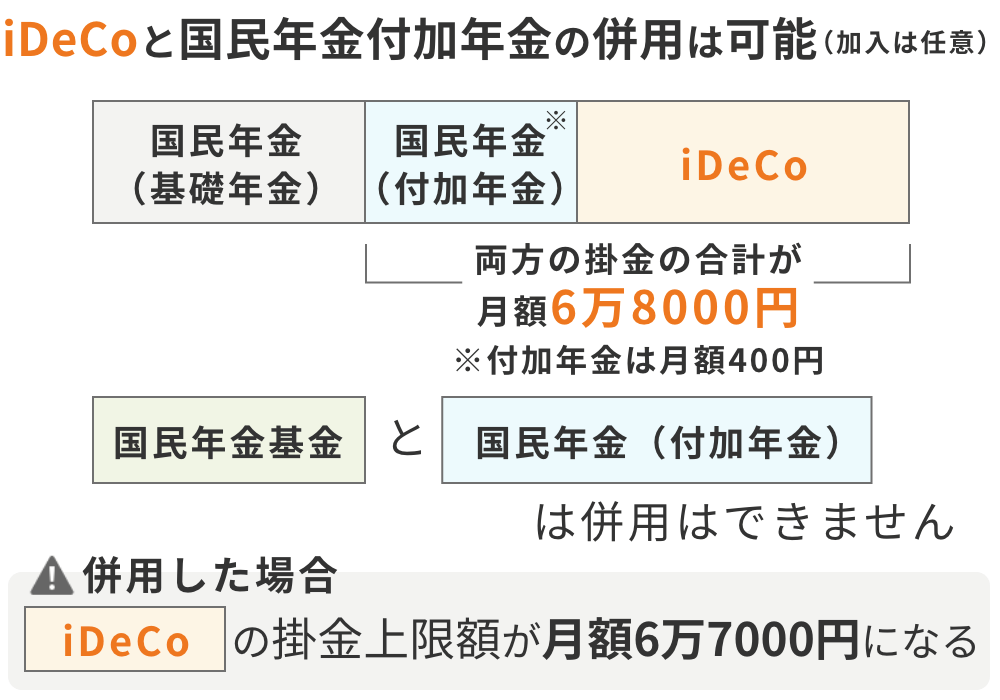

国民年金基金とは、国民年金に上乗せする形で、自営業者や個人事業主といった第1号被保険者の老後の所得を保障する年金制度です(加入は任意)。iDeCoと国民年金基金の併用は可能ですが、両方の掛金の合計が月額6万8000円を超えないように調整する必要があります。

両者の大きな違いは、iDeCoが受取期間の定められている有期年金なのに対して、国民年金基金は基本的に終身年金ということ。「一生涯もらえる」という安心感と、「人生100年時代」と言われる今、長生きリスクに対応するという点では、国民年金基金が有利と言えます。

また、受取額の決定方法にも違いがあります。iDeCoは投資信託や預金への積立(資産運用)の結果に応じて受取額が決定されます。資産運用の結果次第では、受取額を大きくふやすことも可能です。対して、国民年金基金はあらかじめ定められた利率により受取額が決定します。現在の予定利率は1.5%と過去最も低水準になっています。

| 制度名 | iDeCo(イデコ) | 国民年金付加年金 |

|---|---|---|

| iDeCoとの併用 | ― | 可能 |

| 掛金/保険料 (月額) |

5000円~ 6万8000円※ |

400円 |

| 掛金は 所得控除対象? |

全額が対象 | 全額が対象 |

| 所得控除の種類 | 小規模企業共済等掛金控除 | 社会保険料控除 |

| 受取開始 可能年齢 |

原則60歳 | 原則65歳 |

| 受取方法 | 一括(一時金)or 分割(年金)or 併給 |

老齢基礎年金に上乗せ |

| 受取額 | 資産運用の結果に応じて決定 | 200円×付加年金保険料の納付月数 |

国民年金付加年金は国民年金保険料に上乗せして月額400円の付加保険料を納付することで、将来の老齢基礎年金の受取額をふやすことができる制度です。

国民年金付加年金もiDeCoとの併用が可能です(加入は任意)。なお、国民年金付加年金は先述した国民年金基金との併用はできません。

ただし、国民年金付加年金とiDeCoを併用する場合(毎月定額で納付する場合)、iDeCoの掛金上限額が月額67,000円となる点には注意が必要です。

| 制度名 | iDeCo(イデコ) | 小規模企業共済 |

|---|---|---|

| iDeCoとの併用 | ― | 可能 |

| 掛金額(月額) | 5000円~ 6万8000円 |

1000円~7万円 |

| 掛金は 所得控除対象? |

全額が対象 | 全額が対象 |

| 所得控除の種類 | 小規模企業共済等掛金控除 | 小規模企業共済等掛金控除 |

| 受取開始 可能年齢 |

原則60歳 | 原則65歳 |

| 受取方法 | 一括(一時金)or 分割(年金)or 併給 |

一括(一時金)or 分割(年金)or 併給 |

| 受取額 | 資産運用の結果に応じて決定 | 保険料の納付月数および共済事由で決定 |

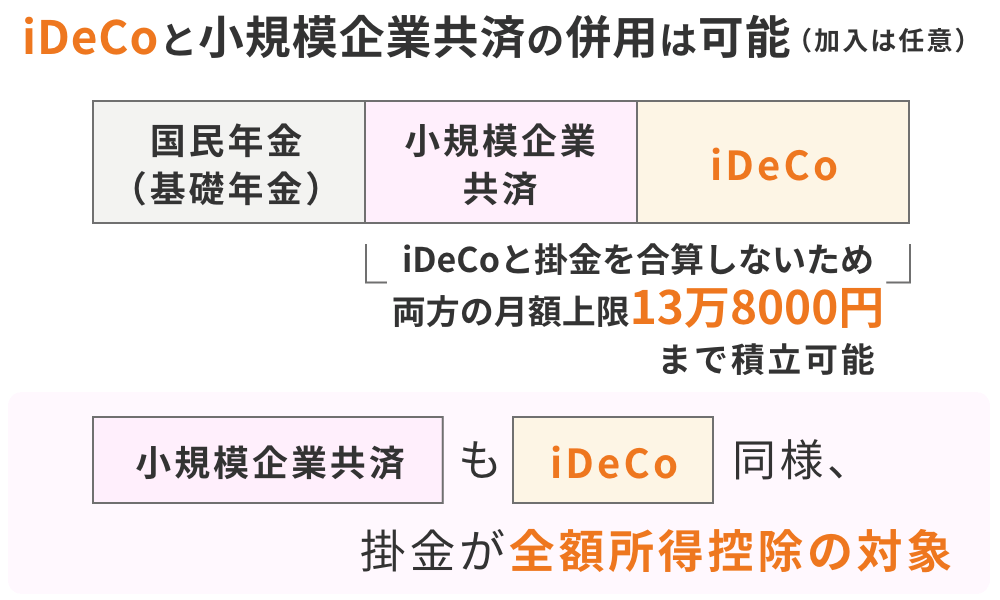

小規模企業共済は小規模企業の経営者や役員、個人事業主などのための、積立による退職金制度です。小規模企業共済もiDeCoとの併用が可能です(加入は任意)。

小規模企業共済は先述した2つの年金制度と異なり、iDeCoと掛金を合算して考慮しません。そのため、両者の掛金上限額を合わせて毎月13万8000円(年間165万6000円)を積立できます。

小規模企業共済もiDeCoと同様に掛金が全額所得控除の対象となるため、両者を掛金上限額いっぱいまで積立できれば高い節税効果を期待できます。

iDeCoを始めるまでのおおまかな流れは以下のとおりです。基本的にweb上で資料請求を行った上で手続きを進めていきます。

まずは金融機関でiDeCo口座を開設する必要があります。金融機関は自由に選べますが、国民年金基金連合会が口座振替契約を行っていない金融機関(外国籍の銀行等)は指定できません。

金融機関が決定したら、ネット等で申込書類などを取り寄せます。自営業者やフリーランスの皆さんが提出する書類は主に以下の2種類です。

iDeCoは金融機関への申し込みをしてから手続きが終了し、運用を始めるまで、だいたい1〜2カ月はかかります。

合わせてこちらもチェック!

自営業者や個人事業主の人は、iDeCoと国民年金基金(または国民年金付加年金)と小規模企業共済といった任意加入の年金制度を併用できます。

大事なことは、自分の興味や性格に合わせて老後資金をどのように作るか、スタンスを決めることです。投資に関心があればiDeCoを利用して運用利率を高めに設定し、リスクが怖いと感じれば国民年金基金を利用する、といったように自分なりのプランを考えてみると良いでしょう。

合わせてこちらもチェック!

iDeCoの最低積立額はいくらですか?

iDeCo(イデコ)は一人一口座しか持てないため口座選びが重要。でも、多くの金融機関の中からどこを選べばよいか迷いますよね。そこで、分かりやすい基準として、iDeCo専門サイトNo.1の「iDeCoナビ」でよく見られている金融機関と、独自サービスがある注目の金融機関をご紹介します。

SBI証券

楽天証券

松井証券

りそな銀行

\ この記事をシェアしよう /

自営業・個人事業主が始めるべきはiDeCo?メリットやほかの年金制度と比較解説

・当サイトの掲載情報は執筆者の見解であり、あくまでも参考情報の提供を目的としたものです。

最終的な投資決定は、各取扱金融機関のサイト・配布物にてご確認いただき、ご自身の判断でなさるようお願い致します。

・当サイトの掲載情報は、信頼できると判断した情報源から入手した資料作成基準日における情報を基に作成しておりますが、当該情報の正確性を保証するものではありません。また、将来的な予想が含まれている場合がありますが、成果を示唆あるいは保証するものではありません。

・当サイトは、掲載情報の利用に関連して発生した一切の損害について何らの責任も負いません。

・当サイトの掲載情報は、各国の著作権法、各種条約およびその他の法律で保護されております。

・当サイトへのリンクは原則として自由ですが、掲載情報を営利目的で使用(複製、改変、アップロード、掲示、送信、頒布、ライセンス、販売、出版等)する事は禁止します。

![]()

おすすめ金融機関ランキング【2024年4月】")

おすすめポートフォリオ(商品組み合わせ)")

の手数料が最も安い金融機関は?")

との上手で賢い付き合い方")