![]()

はじめての資産運用をナビゲート

![]()

はじめての資産運用をナビゲート

※このページはプロモーションを含みます

2024年1月から新しいNISA制度(新NISA)が始まりました。新NISAに興味はあるものの「この機会に投資を始めるべき?」「新NISAにはデメリットはないの?」「改悪されたとも聞くけど、実際はどうなの?」など、疑問と不安を抱えている人もいるのではないでしょうか。

この記事では、新NISAのデメリットや注意点への対処法など、投資前に知っておきたい気になるポイントについて分かりやすく解説します。

目次

| 新NISA | 2023年までのNISA | |||

|---|---|---|---|---|

| つみたて 投資枠 |

成長投資枠 | つみたてNISA | 一般NISA | |

| 対象年齢 | 18歳以上 | 18歳以上 | ||

| 口座開設期間 | 恒久化 | 2023年まで | ||

| 併用 | 可 | 不可 (どちらかを選択) |

||

| 非課税保有 期間 |

無期限 | 20年間 | 5年間 | |

| 年間投資枠 | 120万円 | 240万円 | 40万円 | 120万円 |

| 非課税保有 限度額 |

計1,800万円※1 | 計800万円 | 計600万円 | |

| 投資対象商品 | 投資信託※2 | 国内株式※3 外国株式 投資信託※4 ETF、REIT |

投資信託※2 | 国内株式 外国株式 投資信託 ETF、REIT |

| 投資方法 | 積立 | 一括・積立 | 積立 | 一括・積立 |

そもそもNISAとは「少額投資非課税制度」という仕組みのこと。NISA口座のルール内での投資なら、運用益(投資で得た利益)に税金がかからないというメリットがあります。

新NISAでは、2023年までのNISAと比べてこのルールが改善されたのが特徴です。具体的には、上表の「併用」「非課税保有期間」「年間投資枠」が大きな変更点です。

例えば、非課税で投資できる金額が年間最大360万円に、投資できる期間は無期限に、さらに2種類のNISAのどちらかを選択する必要があったのが併用可能になるなどに変更されました。

新NISAは今までより「できることが増える(投資戦略の幅が広がる)」のがポイントです。

気になる新NISAのデメリットと思われる点についても見てみましょう。デメリットをメリットに変える対策もあるので、併せて紹介します。

新NISAでは、今までの一般NISAに相当する「成長投資枠」と今までのつみたてNISAに相当する「つみたて投資枠」の両方を同時に利用できるようになります。

前掲の表のとおり、成長投資枠とつみたて投資枠は、年間投資額や投資できる商品などが異なります。どちらの枠をどれくらい使ってどの商品に投資するか、多くの選択肢から選ぶことになるでしょう。

例えば、「株式投資なら成長投資枠を使う」など枠ごとのルールを押さえおく、投資したい投資信託を決めたらどちらの枠で投資できるか考える、といったことが必要になります。

枠の利用方法や商品選びの幅が広がる点はメリットと捉えることもできます。一方で、投資初心者や多忙な人などは「難しい」「分からない」「面倒」と感じてしまうかもしれません。

そのようなデメリットの対策としては、まず選びやすい「つみたて投資枠」から利用するのがおすすめです。

つみたて投資枠は、成長投資枠に比べて投資できる商品が限定されています。失敗しにくい投資の原則である「長期・積立・分散投資」に適していると金融庁が認めた投資信託だけがラインアップされています。最初からすでに「少数精鋭」なので、投資の知識や経験が少ない人でも選びやすいでしょう。

つみたて投資枠だけの利用も可能です。つみたて投資枠だけでも年間120万円まで枠があるので、「月10万円ずつの積立」も実現できます。

投資先としては、全世界の株式を対象とした投資信託、いわゆる「オルカン」と呼ばれるeMAXIS Slim全世界株式(オール・カントリー)などの銘柄が特に人気です。

金融機関によっては、毎月の積立額をクレジットカードで決済することでポイントが貯まる場合もあります。なるべく手数料を安く抑え、お得に投資したいところです。

オルカンをはじめ多数の銘柄の取り扱いがあり、クレジットカード積立でのポイント獲得も可能なのがSBI証券や楽天証券などです。まずはこれらの証券会社でNISA用の口座を開設するところから始めてみましょう。

合わせてこちらもチェック!

SBI証券はネット証券の最大手で、つみたて投資枠の対象商品の取扱数もトップクラスです。新NISAにももちろん対応しており、国内株式(単元未満株含む)や米国株式などの売買手数料が無料になります。

三井住友カードによる投資信託のクレジットカード積立にも対応しており、カードランクに応じて積立額の0.5%~5.0%がVポイントとして還元されます。

それとは別に、投資信託の残高に応じて毎月ポイントがもらえる「投信マイレージ」という特典もあります。投信マイレージではいずれかのポイント(Vポイント、dポイント、Pontaポイント、PayPayポイント、JALのマイル)から貯めたいポイントを選択できます。

SBI証券は使い勝手がよく、お得に利用しやすい証券会社と言えるでしょう。そのため、投資初心者だけでなく、さまざまな投資に積極的に挑戦したい人やベテラン投資家にも選ばれています。

合わせてこちらもチェック!

楽天証券も人気の高いネット証券です。最大の特徴は楽天ポイントが貯まる&使える点です。新NISAにも対応しています。

楽天カードで投資信託のクレジットカード積立ができ、還元率はカードのランクや選ぶ投資信託に応じて0.5%~1.0%となっています。また、オンライン電子マネー「楽天キャッシュ」による積立(還元率0.5%)も併用できます。

その他、持っている投資信託が一定の残高を達成した際にポイントがもらえる特典もあります。取引内容によっては楽天市場で買物時のポイント還元率がアップする「SPU(スーパーポイントアッププログラム)」の対象にもなりますよ。

楽天証券では、新NISAにあわせて他社より低コストの投資信託(楽天・オールカントリー株式インデックス・ファンド、楽天・S&P500インデックス・ファンドなど)を新たに取り扱い始めました。これらの投資信託は持っているだけで残高に応じて楽天ポイントが貯まる点もお得です。

楽天グループのサービスをよく利用する人やできるだけコストを抑えて投資したい人におすすめなのが楽天証券です。

合わせてこちらもチェック!

2023年までのNISAでは投資できる期間に制限があり、つみたてNISAは20年、一般NISAは5年と決められていました。新NISAでは無期限に変更されましたが、その分、「利益確定の判断が難しくなるのでは?」との声もあります。

利益確定(利確)とは、保有している投資商品を値上がりしているタイミングで売却して、含み益(未確定の利益)を実際の利益として確定させることです。利益確定した商品は手元からなくなって現金になり、投資を終えたことになります。

今までは「もうすぐ非課税期間が終わるから売却しておこう」など、利益確定して投資を終えるタイミングを考えやすい状況でした。しかし、新NISAでは期限がなくいつまでも保有できるようになったため、いつ売却するか一層の自己判断が求められます。

自由度が上がることで難易度も上がりそうですが、対策はあるのでしょうか。

対策としては、あらかじめ「出口戦略」を考えておくことが有効です。新NISAを有効活用したいなら無計画のまま進めるのではなく、いつどんなふうに投資を終えるのか、目標額や売却時期などを簡単に計画しておきましょう。

例えば老後資金を用意したい人なら、「30年後に定年退職するころまでに3000万円」など投資の目的に合った目標を設定します。「目標額を達成したら終了」「65歳になったら終了」など、自分なりの引き際を決めてルール化しておくとよいでしょう。

目標を決めておけば、「今から毎月5万円ずつ年3%で運用できればよさそう」などと逆算して投資方針を練ることも可能です。

新NISAでの資産運用のシミュレーションについては下記の記事で詳しく解説しています。

合わせてこちらもチェック!

2023年までのNISAにも言えることですが、新NISAでも「損する可能性はゼロではない」と知っておきましょう。

新NISAで投資できるのは、株式や投資信託などです。これらは銀行の預金などとは異なり、元本保証ではありません。大きな利益が出る可能性もある一方で、元本割れ(最終的に受け取る金額が投資した金額より少ない状態になること)になる可能性もあります。

リスクがあることを充分に理解した上で取り組むようにしましょう。では、リスクをできるだけ軽減する方法はあるのでしょうか。

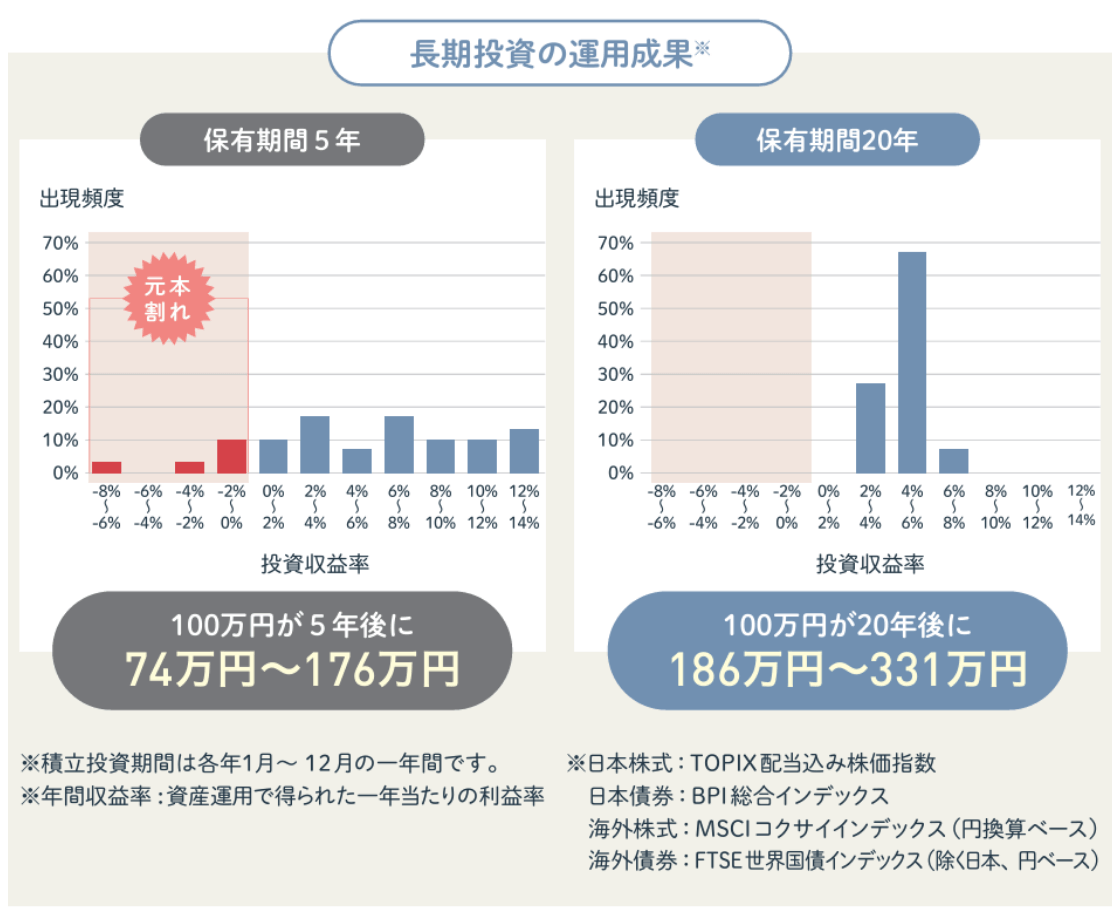

投資にはリスクがつきものです。しかし、リスクを極力抑えて投資する方法もあります。代表的なのが「長期投資」です。

投資をするなら、できるだけ長い期間にわたって取り組むようにしましょう。金融庁の資料では以下のとおり、株式や債券など値動きの異なる複数の資産に分散投資した場合、保有期間が長くなるほど元本割れを避けやすくなることが紹介されています。

長期投資は「複利効果(利益が利益を生んでどんどんお金が増えやすい状態になっていくこと)」を活用できるため、「時間を味方につける」とも表現されます。

そのほか、積立投資(少しずつ定期的に投資する)、分散投資(投資する国や資産などを1つに集中させない)、余裕資金(失っても生活に支障が出ない程度のしばらく使わないお金)で投資する、などの方法もリスク軽減に有効です。

新NISAのつみたて投資枠を使えば、初心者でもリスクを抑えながら投資を実践できます。数十年単位の長い目で見ながら、じっくりコツコツと資産を育てていきましょう。

合わせてこちらもチェック!

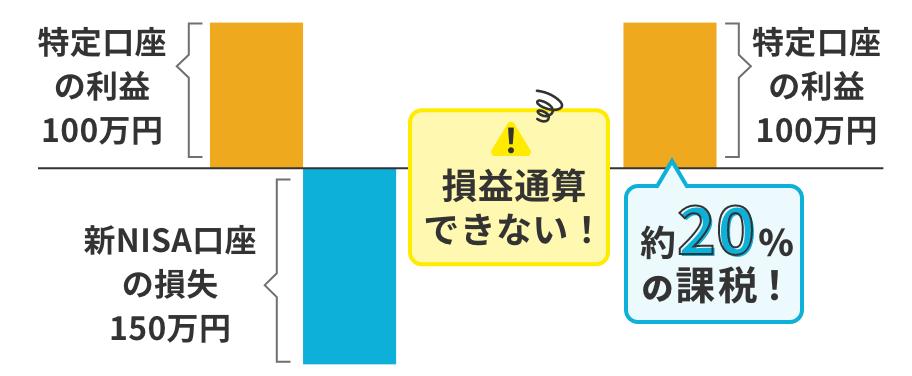

新NISAは2023年までのNISA同様、「損益通算」ができません。

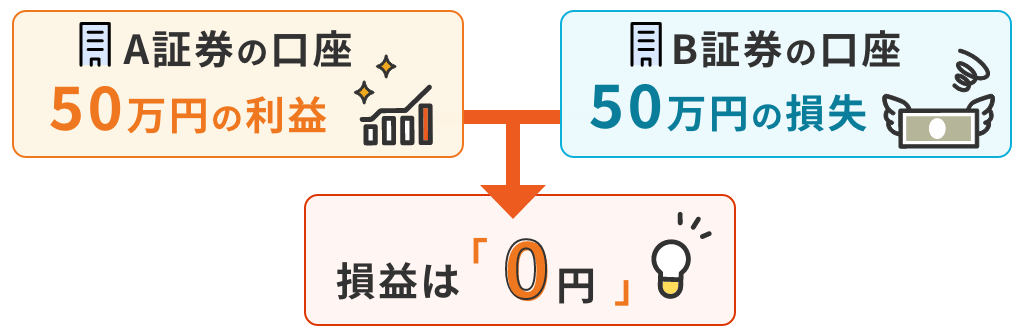

損益通算とは、利益と損失を相殺することを指します。支払う税金を抑えることができるメリットがあります。

例えば通常の投資では、利益が出た口座Aと損失が出た口座Bがあった場合、利益額から損失額を差し引いて残額があるときだけ差額分に対して税金がかかります。

【損益通算はNISA口座以外で可能】

しかし、新NISA口座では損失が出ても他口座の利益から差し引くことができません。他口座の利益が100万円、新NISA口座の損失が150万円の場合でも、他口座の利益100万円分に対する約20%の税金を納める必要があります。

【NISA口座と他口座は損益通算できない】

ちなみに、通常の投資では差し引きしきれなかった損失を翌年の利益から差し引ける「繰越控除」という制度もありますが、新NISAには適用されません。

では新NISAの口座で損が出た場合、どうすればいいのでしょうか。

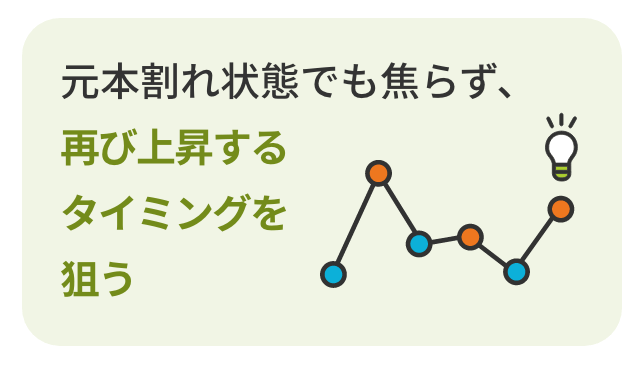

新NISAでは「損失分が回復するまで待つ」ことも可能です。値上がりするまでじっくりと見守り続けるのは、期限を気にせず投資できる新NISAだからこその作戦と言えます。

また、前掲した金融庁のグラフのとおり、投資信託のように複数資産に分散された金融商品の場合、長期保有するほど元本割れのリスクを抑えやすくなります。

景気や経済には波があるので、元本割れ状態でも決して焦らず、いつかまた上昇するタイミングを狙って利益を確定させればよいのです。

とはいえ、待ったからといって必ずしも回復するとは限りません。個別株の場合は売却も視野に入れましょう。1社の業績に集中投資する個別株は、投資信託のような分散投資による回復が望みにくいからです。

あらかじめ「○%下がったら売る」など損切り(より大きな損になることを防ぐため、損が出ている状態で売却すること)の基準を決めておくのもおすすめです。

新NISAでは、一般NISAやつみたてNISAからの資産の移管ができません。つまり、2023年までのNISAで投資をしていた人が「今保有している商品をそのまま新NISAでも保有したい」と思っても、その商品を新NISAに持っていくことはできないということです。

新NISAでも保有したいなら、今までのNISAとは別に、新NISAの開始後に新たに投資し始める必要があります。

なお、一般NISAやつみたてNISAで投資している商品は、新NISAとは別枠で2024年以降も非課税で保有し続けることができます。ただし、2023年までのNISAのルールどおり、購入時から一般NISAは5年間、つみたてNISAは20年間という制限はあります。

2023年までのNISAと新NISAは、相互の資産移動はできません。しかし制度のメリットを活かすことができるので、2023年までに一般NISA・つみたてNISAを始めた人は2024年以降、新NISAでさらにお得を目指しましょう。お得とは、非課税投資枠の取り扱いについてです。

今までのNISAと新NISAは、別扱いになります。新NISAで決められている生涯投資枠の上限は1800万円ですが、ここには2023年までのNISAで投資した分は含まれません。

例えば、2023年までに100万円投資した人は、新NISAを合わせると生涯で1,900万円まで非課税で投資できるということです。

ちなみに2023年までにNISAを始めた人は、同じ金融機関で自動的に新NISA口座が開設されます。何度も手続きする必要はありません。

合わせてこちらもチェック!

ここまで新NISAのデメリットや注意点を見てきましたが、メリットについても整理しておきましょう。

NISA制度は、投資で得た利益に税金がかからない点が大きなメリットです。この点は2023年までのNISAでも新NISAでも共通です。

通常の投資の場合、運用益に対して20.315%の税金がかかります。NISAはそれがない分、通常より有利に運用できます。

新NISAは口座開設期間(NISAを始められる期間)の制限がなくなって恒久化され、非課税保有期間(投資を続けられる期間)も無期限になりました。つまり、いつでも始められていつまでも使える、使い勝手の良い制度になったということです。

また、一般NISAには「ロールオーバー(非課税保有期間の終了後に翌年の非課税枠に資産を移管すること)」という制度があり、保有期間の延長も可能でした。しかし、ロールオーバーには難しい判断が必要で面倒と感じる人も多かったため、新NISAでその手続きが不要になった点はメリットと言えます。

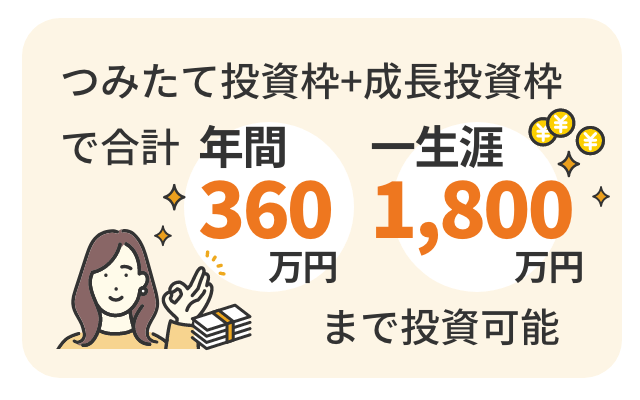

新NISAは、2023年までのNISAに比べて投資できる金額の上限が大幅にアップします。

つみたてNISAでは年間40万円×20年(最大800万円)、一般NISAでは年間120万円×5年(最大600万円)でしたが、新NISAはつみたて投資枠が年間120万円、成長投資枠が年間240万円で合計360万円、一生涯で1800万円まで投資可能です。

新NISAではこれまでより多くの金額を非課税で運用できるため、より大きな節税効果を狙えるようになります。

運用状況次第では、「老後までに2000万円用意する」といった目標を新NISAの枠内だけで達成できるかもしれません。また、2023年までのNISAで上限まで運用していて、「もっとたくさん投資に回したいのに」と思っていた人も希望を叶えやすくなるでしょう。

2023年までのNISAでは、一般NISAにするかつみたてNISAにするか、どちらかを選択する必要がありました。しかし、新NISAでは「両方同時に使う」という選択が可能になります。

例えば「つみたて投資枠での積立をメインにしながら、成長投資枠で株式投資にもチャレンジする」といったこともできるようになり、投資戦略の幅が広がります。

合わせてこちらもチェック!

新NISAの生涯投資枠は1800万円です。しかし、もし1800万円の上限まで投資して枠を使い切ってしまっても、保有している商品を売却すれば、その商品の購入時の金額分の枠が空きます。その空いた枠を使えば、また新たな投資ができます。これを「枠の再利用」と呼びます。

2023年までのNISAは枠を使い切ったらそれきりで、売却しても枠が復活することはありませんでした。枠の再利用ができるので、何十年と長く投資していく中での変化にも対応しやすくなるでしょう。

合わせてこちらもチェック!

NISAに興味があるならなるべく早く始めるのがおすすめです。

先述のとおり、投資は長く取り組めば取り組むほどお金が増えやすくなり、元本割れのリスクが軽減されます。時間をかけるほど利益が利益を生む複利効果を大きくできるからです。複利効果を活かすには、少しでも早く投資を始めて時間を味方につけることが重要です。

2023年までのNISAと新NISAは別枠で管理されます。2023年以前に始めた人は新NISAの生涯投資枠以上の金額を非課税で運用できます。また、2023年までのNISAでの投資と新NISAでの投資、それぞれで複利効果が働きます。

新NISAは、今までのNISAより投資できる金額や期間などが拡充され、自由度がぐっと上がりました。これはメリットでもありますが、投資になじみがない人だと「判断が難しい」「どうすればいいか分からない」と戸惑ってしまうかもしれません。

しかし、あらかじめ投資戦略を立てておく、長期投資のようにリスクを抑えた投資法を実践するなど、対策はあります。なるべく早くから少しずつ取り組んでみましょう。

成長投資枠では高リスクとされる商品などは買えません

成長投資枠で買えるのは上場株式や投資信託などです。基本的に一般NISAと近いですが、株式の整理・監理銘柄や毎月分配型の投資信託などは除外されている点に注意が必要です。

除外されている商品は金融庁が「リスクが高い」もしくは「長期・積立・分散投資に適さない」と判断しているため、投資初心者が狙うべきではない銘柄と言えます。

いざ、NISAを始めよう!と思っても、数ある金融機関の中からどこを選べばよいか迷いますよね。そこで、多くの人に支持されている金融機関を、独自のサービスやおすすめ情報と併せてご紹介します。

SBI証券

松井証券

auカブコム証券

楽天証券

\ この記事をシェアしよう /

新NISAのデメリット・注意点は?改悪?5つの対処法を伝授【やめたほうがいい?】

馬場 愛梨

ファイナンシャルプランナー、ライターばばえりFP事務所代表。関西学院大学商学部を卒業後、銀行・保険・不動産などお金にまつわる業界での勤務を経て、独立。自身が過去に「貧困女子」状態でつらい思いをした経験から、むずかしいと思われて避けられがち、でも大切なお金の話をゆるくほぐして伝えている。AFP資格保有。

もっと見る

マネーはじめてナビ編集部

金融という専門性が求められる領域の中で20年以上に渡って情報発信をしてきた金融情報専門のメンバーが、厳選した情報を提供します。

もっと見る

・当サイトの掲載情報は執筆者の見解であり、あくまでも参考情報の提供を目的としたものです。

最終的な投資決定は、各取扱金融機関のサイト・配布物にてご確認いただき、ご自身の判断でなさるようお願い致します。

・当サイトの掲載情報は、信頼できると判断した情報源から入手した資料作成基準日における情報を基に作成しておりますが、当該情報の正確性を保証するものではありません。また、将来的な予想が含まれている場合がありますが、成果を示唆あるいは保証するものではありません。

・当サイトは、掲載情報の利用に関連して発生した一切の損害について何らの責任も負いません。

・当サイトの掲載情報は、各国の著作権法、各種条約およびその他の法律で保護されております。

・当サイトへのリンクは原則として自由ですが、掲載情報を営利目的で使用(複製、改変、アップロード、掲示、送信、頒布、ライセンス、販売、出版等)する事は禁止します。

![]()

の「複利効果」とは?長期・積立投資の魅力!")

おすすめ銘柄ファンドランキング&口座 初心者でもわかる選び方【2024年3月版】")

おすすめ人気銘柄ランキング&選び方も紹介")

との上手で賢い付き合い方")