![]()

はじめての資産運用をナビゲート

![]()

はじめての資産運用をナビゲート

※このページはプロモーションを含みます

の始め方-口座開設の流れから買い方まで解説【初心者必読】")

この記事は9分で読めます

つみたてNISA(積立NISA)は、税金の負担を抑えつつ投資できる制度の名称です。

「つみたてNISAってなに?」

「つみたてNISAを始めたいけどやり方がよくわからない」

そんな方に向けて、つみたてNISAの基本から始め方、証券会社や投資商品の選び方まで全部丸ごと解説します。この記事を読み終わったときには、つみたてNISAを始めるための第一歩が踏み出せるでしょう。

※2024年にスタートした新NISAをどこで始めるべきかお悩みの方は、【証券会社10社を比較解説!】新NISAおすすめ証券会社—金融機関変更方法も紹介もあわせてご覧ください。

目次

「つみたてNISAをやってみたい!」と思ったら何をどうすればいいのか、具体的な手順を5ステップで見ていきましょう。

まずは、つみたてNISA専用の口座を用意するところからスタートします。銀行や証券会社などで口座開設できますが、つみたてNISA用の口座は1人1口座しか作れませんので慎重に検討しましょう。

金融機関の選び方は後述しますが、楽天証券、SBI証券、松井証券などインターネット専業の証券会社(ネット証券)が特におすすめです。

おすすめな理由について詳しくは後述します。

金融機関を選んだら、次は口座開設の手続きをします。多くの場合、金融機関の公式サイトからオンラインで申し込めますので、わざわざ店頭窓口まで行かなくても済ませられます。

住所や氏名など必要な情報を入力して送信したあとは、以下のような必要書類をそろえて提出します。

<必要書類の例(※金融機関により異なる場合があるため要確認)>

提出も、郵送ではなくスマホで撮影した画像を送るだけで済ませられる場合がほとんどです。

合わせてこちらもチェック!

口座開設の手続きを終えたら、いよいよ自分が投資する投資信託を選びます。

自分が口座開設した金融機関の検索画面などで、対象の投資信託の一覧や詳細を確認できますよ。ラインアップは金融機関ごとに違います。1つだけ選んでもいいですし、複数選んで組み合わせることもできます。

投資対象やコストなどを比較して選んでいくことになりますが、もし選び方に迷ったら、松井証券の投信工房(ロボアドバイザー)など無料で自分に合った投資信託を診断してくれるサービスを利用してみるのも1つの方法です。

投資信託を選んだら、それぞれ毎回いくらずつ積み立てていくのか決めて設定しましょう。金融機関にもよりますが、最低100円から積み立てられるところもあります。

年間40万円の枠を使い切れるよう、SBI証券の「NISA枠ぎりぎり注文」のように便利な機能を用意しているところもありますよ。

また、毎月1回の積立が一般的ですが、なかには「毎週」「毎日」など積立ペースを選択できる場合もあります。

合わせてこちらもチェック!

積み立て金額の設定が完了したら、目論見書(投資信託の取り扱い説明書のようなもの)が表示されます。

目論見書にはその投資信託の概要やリスク、手数料など重要事項が記載されていて、これを確認してチェックをつけないと積立の設定が完了できないようになっています。内容を読んで、同意したうえで積立を開始しましょう。

ここまでの手続きが完了して時期が来たら、自分が指定した口座やクレジットカードから資金が引き落とされ、選んだ投資信託が購入されます。

あとは自動で毎回積み立てられていきますので、特別な操作や手続きは必要ありません。残高不足で引き落としできない事態にならないようにだけ、気を付けておきましょう。

合わせてこちらもチェック!

つみたてNISAの口座を開設する金融機関の選び方について見ていきましょう。つみたてNISAを扱っている金融機関は多数ありますが、特に「ネット証券」がおすすめです。理由は5つあります。

先述のとおり、金融機関は1社しか選べません。証券会社によっても差がありますので、この5点は特によく比較してみましょう。

つみたてNISAでは、積み立てる投資信託の決済をクレジットカードで行える証券会社もあります。使えるクレジットカードは証券会社によって決まっており、例えば楽天証券では楽天カードによる積立で0.5%~1.0%の楽天ポイントが貯まります(カードランク、積立銘柄による)。

クレカ積立でポイントが貯まるのは、楽天証券のほかにSBI証券、auカブコム証券、マネックス証券など限られています。銀行や対面証券会社では現状、取り扱いがないので注意が必要です。

合わせてこちらもチェック!

つみたてNISAでは投資信託の積立代金をポイントで支払える証券会社もあります。例えば、楽天証券では楽天ポイント、SBI証券ではTポイントやPontaポイントが使えます。もらったポイントが使えれば、効率よいサイクルで投信積立が可能です。

つみたてNISAの対象になっている投資信託は全部で274本(2023年12月26日時点)ですが、そのうちの何本を扱っているかは金融機関によって違います。200本以上から選べるところもあれば、5本未満のところもありますよ。

まだ投資信託選びで迷っている段階なら、自分の希望に合うものを見つけやすいよう、なるべく選択肢の多い証券会社にしておくのがおすすめです。

つみたてNISAでは金融機関によって積み立てられる最低金額が異なります。特にネット証券では最低100円~可能なところもあり、より少額投資が可能です。

| 大手ネット証券 | 大手銀行 | ||

|---|---|---|---|

| SBI証券 | 100円~ | 三菱UFJ 銀行 |

1,000円~ |

| 楽天証券 | 100円~ | ゆうちょ銀行 | 1,000円~ |

| 松井証券 | 100円~ | みずほ銀行 | 1,000円~ |

| auカブコム 証券 |

100円~ | りそな銀行 | 1,000円~ |

| マネックス 証券 |

100円~ | 三井住友銀行 | 10,000円~ |

銀行や対面証券会社では最低1000円~、1万円~という金融機関がほとんどですので、自分の投資スタイルに合わせて選びましょう。

つみたてNISAでは、主に月1回の頻度で積み立てるケースが多いですが、この積立頻度を選べる金融機関もあります。

| 大手ネット証券 | 大手銀行 | ||

|---|---|---|---|

| SBI証券 | 毎月 / 毎週 / 毎日 | 三菱UFJ 銀行 |

毎月 |

| 楽天証券 | 毎月 / 毎日 | ゆうちょ銀行 | 毎月 |

| 松井証券 | 毎月 / 毎日 | みずほ銀行 | 毎月 |

| auカブコム 証券 |

毎月 | りそな銀行 | 毎月 |

| マネックス 証券 |

毎月 / 毎日 | 三井住友銀行 | 毎月 |

ただし、つみたてNISAでクレジット決済を選んだ場合は、月1回の積立頻度になる点に要注意です。

証券会社は顧客獲得のために独自のサービスを展開していることが多いです。たとえば次のようなものがあります。

おトクさや便利さで選ぶのも1つの方法です。

合わせてこちらもチェック!

| クレカ積立 | 楽天カード |

|---|---|

| ポイント投資 | 〇 |

| 取扱商品数 | トップクラスの多さ |

| 最低積立額 | 100円~ |

| 積立頻度 | 毎月/毎日 |

先述したおすすめ理由を満たす金融機関の中でも、特に楽天証券は初心者でも使いやすいのでおすすめです。

取り扱っている投資信託は213本(2023年12月26日時点)と、各金融機関と比べてもトップクラスの多さです。また、楽天ポイントが貯まる&使えるため、楽天市場など楽天グループのサービスをよく利用する人には特におすすめです。

初心者にとっては次のような点もメリットになるでしょう。

楽天証券はつみたてNISA 口座数が300万口座を突破し、業界最多です(2023年4月時点)。なお、NISA(一般・つみたて・ジュニア)口座数も業界ナンバー1(2022年9月末時点)と、顧客支持の厚い証券会社の代表格です。

合わせてこちらもチェック!

証券会社を選んでからそのラインアップの中で投資信託を選ぶ、という手順を紹介しました。ただ、つみたてNISAで投資したい投資信託を選んでから、それを取り扱っている証券会社に候補を絞る方法もありますよ。

すでに選びたい投資信託が決まっている人は、口座開設前にあらかじめ取り扱いがあるか確認しておきましょう。

合わせてこちらの記事もチェック!

ここからは、つみたてNISAの対象になっている投資信託について具体的に見ていきましょう。今回は以下のような観点で3本を選んでご紹介します。

| 運用手法 | インデックス型 (TOPIXとの連動を目指している) |

|---|---|

| アセットクラス (どこの何に投資する?) |

国内株式 |

| 信託報酬 (実質コスト) |

0.1430% |

| つみたてNISAで この投資信託を選べる 金融機関の例 |

SBI証券、楽天証券、松井証券、 auカブコム証券、マネックス証券など |

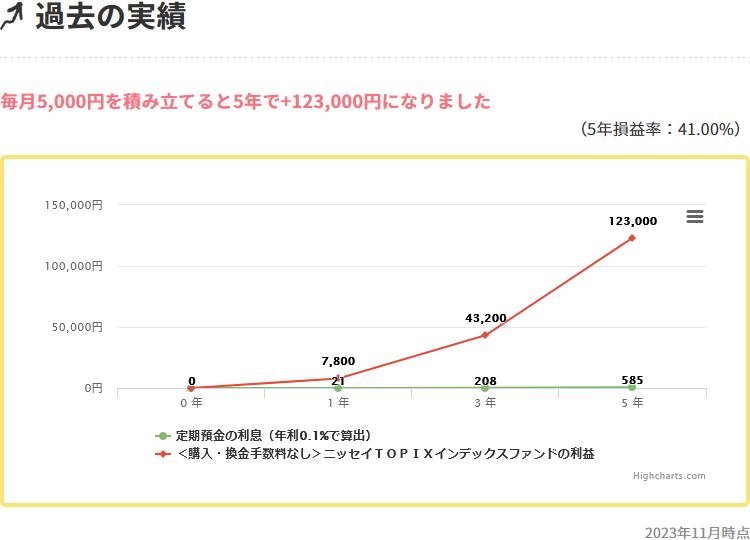

この投資信託はTOPIXに連動する動きを目指しています。TOPIXとは、東証一部に上場しているすべての企業の株式を対象にした指数です。

日経平均と並んで日々のニュースで報道される機会も多く、初心者でも値動きの動向を把握しやすいのがメリットです。

楽天証券などで取り扱いがあります。

合わせてこちらもチェック!

| 運用手法 | インデックス型 (FTSE グローバル・オールキャップ・インデックスとの連動を目指している) |

|---|---|

| アセットクラス (どこの何に投資する?) |

全世界株式 |

| 信託報酬 (実質コスト) |

0.1102%程度 |

| つみたてNISAで この投資信託を選べる 金融機関の例 |

SBI証券、楽天証券、松井証券、 auカブコム証券、マネックス証券など |

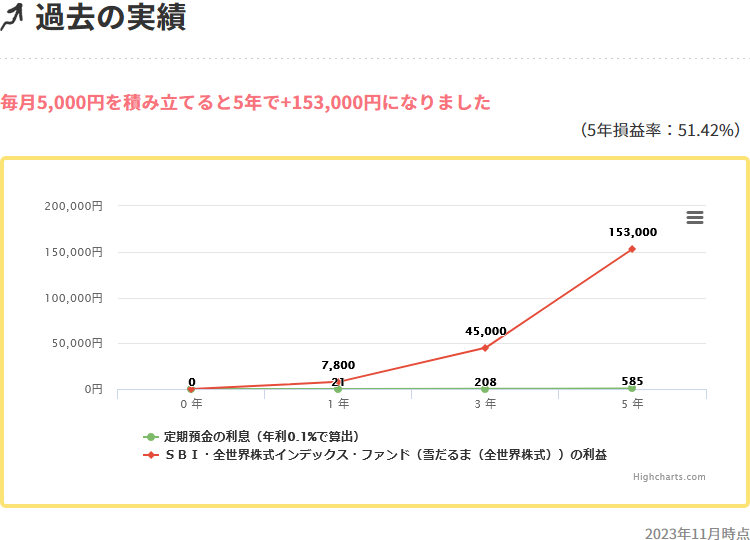

この投資信託は、これ1本で日本を含む全世界の株式に投資したのと同じ効果を得られる点がメリットです。投資対象が「日本株」「米国株」といったくくりよりさらに幅広く分散できるため、リスクを抑えることにもつながります。

また、信託報酬が同ジャンル内最安値クラスの低コストにもかかわらず、同ジャンル内の平均を上回るリターンを出している点にも注目です。

SBI証券などで取り扱いがあります。

合わせてこちらもチェック!

| 運用手法 | インデックス型 (各資産クラスの代表的な指数との連動を目指している) |

|---|---|

| アセットクラス (どこの何に投資する?) |

バランス型 |

| 信託報酬 (実質コスト) |

0.1430% |

| つみたてNISAで この投資信託を選べる 金融機関の例 |

SBI証券、楽天証券、松井証券、 auカブコム証券、マネックス証券など |

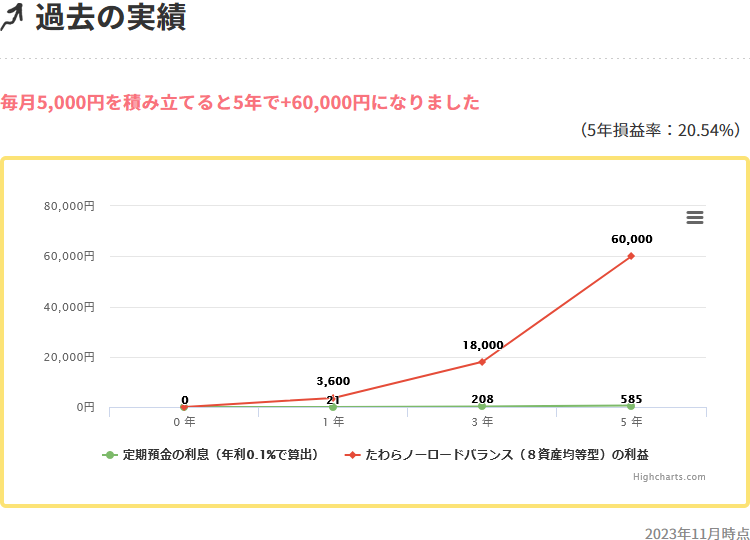

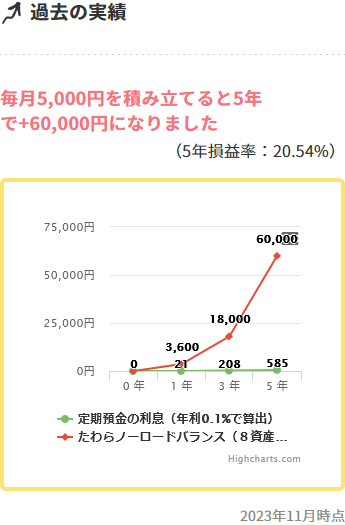

こちらはさらに投資対象が幅広くなります。これ1本で国内株式、国内債券、先進国株式、先進国債券、新興国株式、新興国債券、国内リート、先進国リートの8つに分散投資します。

さまざまな投資対象を組み合わせた「バランス型」と呼ばれるタイプの投資信託で、いくつも選ぶのが面倒という人や自分で組み合わせるだけの知識や自信がない人にも便利です。

松井証券などで取り扱いがあります。

合わせてこちらもチェック!

まずは、つみたてNISAがどんな制度なのか整理しておきましょう。金融庁の公式サイトでは以下のように説明されています。

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。

(出典:金融庁)

投資がうまくいって利益が出た場合、通常は約20%の税金がかかります。でも、つみたてNISAを利用していればそれがかからずに済むのです。

| つみたてNISAの概要 | |

|---|---|

| 非課税で投資できる期間 | 最長20年 |

| 非課税で投資できる金額 | 年間40万円×20年 =最大800万円 |

| 非課税で投資できる商品 | 金融庁が「長期・積立・分散投資」に 適していると認めた投資信託 |

つみたてNISAでは投資信託を選んで、毎回決まった金額ずつ決まった間隔で購入していきます。投資信託とは、投資のプロが選んだ株式や債券などのいろいろな投資先をひとまとめにしたセット商品のようなものです。

長期間にわたって少しずつコツコツと積み立てていくのが基本です。月100円など少額から投資できますよ。

NISAは投資の非課税制度という意味ですが、NISAのなかには「つみたてNISA」と「NISA(一般NISA)」という種類があります。この2つはどちらか一方しか選べませんので、違いを知って自分に合った方を選びましょう。

2つの制度のおもな違いを見てみましょう。

| つみたてNISA | NISA(一般NISA) | |

|---|---|---|

| 非課税で投資できる期間 | 最長20年 | 最長5年 |

| 非課税で投資できる金額 | 年間40万円×20年 =最大800万円 |

年間120万円×5年 =最大600万円 |

| 非課税で投資できる商品 | 金融庁が 「長期・積立・分散投資」に適していると認めた 投資信託 |

株式投資信託、国内株、外国株、ETF、ETN、REIT、ワラント債 |

| 投資手法 | 積み立て投資のみ | 積み立て投資も スポット投資もOK |

つみたてNISAは「少しずつコツコツと投資信託を買っていく」ために使える制度です。

つみたてNISAでは「積み立て投資」しかできませんが、一般NISAはそれだけでなく、好きなタイミングでお金を一気に投入するスポット投資も可能です。

一般NISAは選べる商品が幅広く、1年あたりの投資可能額も大きいです。つみたてNISAより自由度が高いため、投資に慣れた人、株式投資をしたい人、資金に余裕がある人などに向いているでしょう。

iDeCo(イデコ:個人型確定拠出年金)も、つみたてNISAと並んで注目を集めている制度です。この2つのおもな違いを見てみましょう。

| つみたてNISA | iDeCo | |

|---|---|---|

| 税制優遇 | 投資の運用益が 非課税 |

・投資の運用益が非課税 ・掛金の全額が所得控除 ・受け取り時も控除あり |

| 投資できる期間 | 最長20年 | 原則60歳まで |

| 投資できる金額 | 年間40万円 | 年間14.4万円~ 81.6万円 (職業などによる) |

| 投資できる商品 | 金融庁が 「長期・積立・分散投資」に適していると認めた 投資信託 |

定期預金や保険などの 元本確保型商品や 投資信託 |

| お金の引き出し | いつでもOK | 原則60歳までNG |

iDeCoとつみたてNISAはどちらも「長期間にわたってコツコツと資産形成に取り組むための税制優遇制度」である点は同じです。

ただiDeCoは、つみたてNISAより税制優遇が強力(節税効果が高い)です。その代わり、つみたてNISAでは自分が積み立てた資産をいつでも現金化して使えるのに対し、iDeCoでは原則60歳まで引き出すことができません。

iDeCoは老後の資金準備のために着実に資産形成したい人、途中で引き出す必要がないくらい経済的に余裕がある人に特に向いています。つみたてNISAとiDeCoは同時に取り組むこともできますよ。

合わせてこちらの記事もチェック!

次に、つみたてNISAを始める前に知っておきたい3つのポイントを解説します。

1つずつ見ていきましょう。

つみたてNISAは、運用がうまくいけば利益を得られる反面、失敗すれば損失が出る可能性もあります。

銀行の定期預金の積立とは違い、「元本確保(預けたお金が減らない)」はされないので注意しましょう。

合わせてこちらもチェック!

つみたてNISAで投資できるのは、金融庁が「長期・積立・分散投資に適している」と認めた投資信託だけです。

これは「厳選されていて選びやすい」というメリットにもなりますが、対象になっていない投資信託も多く、また一般NISAのように個別企業の株式を購入することができないため、いろいろな投資先を自分で選びたい人には合わないかもしれません。

合わせてこちらもチェック!

つみたてNISAを使って非課税で投資できるのは、1年あたり最大で40万円までと決められています。今年30万円しか投資していないからといって、来年50万円投資できるわけではありません。

また、40万円分の投資信託を購入してすぐに40万円で売却したときでも、枠は「利用済み」となり復活しません。この場合、非課税で投資するには翌年分の非課税枠が付与されるまで待つ必要があります。

非課税枠の繰越や再利用はできないと覚えておきましょう。

つみたてNISAでは選んだ投資信託を決まったタイミングで定期的に自動で積み立てます。そのため、株式投資のように株価が下がったら買う、上がったら売るなど自分でタイミングを見計らって投資する必要はありません。

ですので思い立ったが吉日、始め時です。つみたてNISAは長期の積立投資。早く始めるほど複利の効果で雪だるま式に増える期待が増しますよ。

合わせてこちらもチェック!

つみたてNISAの始め方は、以下の5ステップです。

手順が多く大変そうに感じるかもしれませんが、実際の手続きはスマホやパソコンで手軽にできるものばかりですよ。

つみたてNISAの口座開設先は、取り扱っている投資信託の数やサービスのおトクさ、便利さなどを比較して選びましょう。投資初心者なら特に楽天証券は使いやすくておすすめです。

つみたてNISAは、税金の負担を抑えつつ長期的な資産形成に取り組める制度です。20年先を見据えて、今から少しずつコツコツと積立を始めてみてはいかがでしょうか。

つみたてNISAを始めるのに、SBI証券と楽天証券ではどっちがおすすめ?

つみたてNISAの納税方法は?

つみたてNISAでは納税は必要ありません。

通常の投資では得た利益に20.315%の課税がされますが、つみたてNISAではかかりません。そのため、納税の手続きを別途取る必要はありません。年末調整や確定申告は不要です。こちらの記事でも詳しく説明しています。

いざ、NISAを始めよう!と思っても、数ある金融機関の中からどこを選べばよいか迷いますよね。そこで、多くの人に支持されている金融機関を、独自のサービスやおすすめ情報と併せてご紹介します。

SBI証券

松井証券

auカブコム証券

楽天証券

\ この記事をシェアしよう /

の始め方-口座開設の流れから買い方まで解説【初心者必読】")

つみたてNISA(積立NISA)の始め方-口座開設の流れから買い方まで解説【初心者必読】

馬場 愛梨

ファイナンシャルプランナー、ライターばばえりFP事務所代表。関西学院大学商学部を卒業後、銀行・保険・不動産などお金にまつわる業界での勤務を経て、独立。自身が過去に「貧困女子」状態でつらい思いをした経験から、むずかしいと思われて避けられがち、でも大切なお金の話をゆるくほぐして伝えている。AFP資格保有。

もっと見る

マネーはじめてナビ編集部

金融という専門性が求められる領域の中で20年以上に渡って情報発信をしてきた金融情報専門のメンバーが、厳選した情報を提供します。

もっと見る

・当サイトの掲載情報は執筆者の見解であり、あくまでも参考情報の提供を目的としたものです。

最終的な投資決定は、各取扱金融機関のサイト・配布物にてご確認いただき、ご自身の判断でなさるようお願い致します。

・当サイトの掲載情報は、信頼できると判断した情報源から入手した資料作成基準日における情報を基に作成しておりますが、当該情報の正確性を保証するものではありません。また、将来的な予想が含まれている場合がありますが、成果を示唆あるいは保証するものではありません。

・当サイトは、掲載情報の利用に関連して発生した一切の損害について何らの責任も負いません。

・当サイトの掲載情報は、各国の著作権法、各種条約およびその他の法律で保護されております。

・当サイトへのリンクは原則として自由ですが、掲載情報を営利目的で使用(複製、改変、アップロード、掲示、送信、頒布、ライセンス、販売、出版等)する事は禁止します。

![]()

のおすすめポイントと利用者の評判")

クレジットカード決済おすすめ比較ランキング")

口座開設おすすめは証券会社と銀行どっち?比較")

の始め方!おすすめ人気銘柄ランキング&選び方も紹介")

、おすすめ銘柄や評判は?")

の「複利効果」とは?長期・積立投資の魅力!")

おすすめ銘柄ファンドランキング&口座 初心者でもわかる選び方【2024年3月版】")

おすすめ人気銘柄ランキング&選び方も紹介")

との上手で賢い付き合い方")